如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

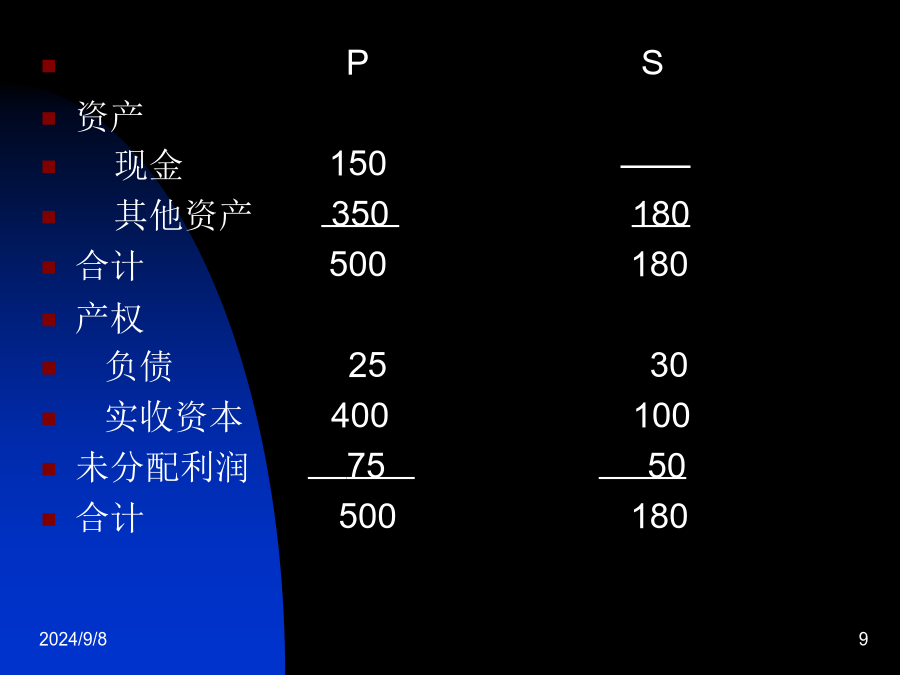

公司理财(研究生用)第一章合并财务报表1、扩大企业的规模和经营范围,增强企业在市场上的竞争能力;2、通过企业的结合可以获得并控制其它企业的资源和经营政策;3、通过兼并亏损企业,可达到结转亏损减少纳税的目的。4、可以取得“协同效应”。(二)企业结合的方式1、吸收合并(兼并)——一个公司以现金或有价证券交换另一家公司的全部资产,并接受其全部负债,被合并公司宣告解散,由取得股权的公司继续经营。即:A+B=A2、创立合并(合并)——两家公司合并成立一家新的公司,合并的两家公司同时宣告解散,由新公司接受两家公司全部资产和负债,新公司继续经营。即:A+B=C。C公司同时接受A、B的资产和负债A、B解散,C继续经营。上述两种合并方式无需编制合并报表。因为他们仅是一家企业。3、控股合并(建立母子关系)——较常见的企业结合方式。只要一家公司控制了另一家公司50%以上的股权,则它们之间就形成了母子关系。取得控制权的公司称为母公司。被控制的公司称为子公司或附属公司。(1)合并财务报表会计程序的产生母子公司都属于独立的法律个体。法律个体经济个体母公司财务报表母子公司控制合并财务子公司报表财务报表法律个体此时,就产生了合并财务报表的程序。(2)不编合并报表的场合①已准备关停并转的子公司;②按破产程序,已宣告被清理整顿的子公司;③已宣告破产的子公司;④只是暂时控制的子公司(母公司准备近期出售);⑤非持续经营,所有者权益为负数的子公司;⑥受所在国外汇管制及其它管制,资金调度受到限制的境外子公司。(3)母子公司结合的两种方式①收买法——母公司用现金或其他资产,在证券市场上向子公司的股东购买子公司的股份,并控制子公司。②股权结合法(合营法)——母公司通过增发本公司的股份,并向子公司股东交换股份,从而控制子公司。(三)合并财务报表的用途1、对母公司管理当局最有价值;2、为母公司的债权人服务;3、为政府机构及社会大众服务。对子公司的股东和债权人无用处,因为他们只需关心子公司个别财务报表即可。二、收买法——取得股权日合并资产负债表PS资产现金150——其他资产350180合计500180产权负债2530实收资本400100未分配利润7550合计500180(2)收买日,P付出现金150,收买S公司全部股权(100%股权)P记账:借:长期投资150贷:现金150(3)收买日合并资产负债表(工作底稿)项目合并程序2、取得全部股权——投资成本大于子公司净资产账面价值PS资产现金160——其他资产340180合计500180产权负债2530实收资本400100未分配利润7550合计500180(2)收买日,P付出现金160,购买S公司全部股权。P记账:借:长期投资160贷:现金160(3)编制合并资产负债表①抵消分录:借:实收资本100未分配利润50合并商誉10贷:长期投资160②合并商誉:一可能是母子公司联合后,母公司会在经营上得到好处,因此,母公司愿意付出高于子公司净资产账面价值的代价购买子公司;二是子公司具有大于账面价值的市价。见下表:3、全部购买——投资成本小于子公司净资产的账面价值(1)收买日前P与S资产负债表PS现金140——其他资产360180500180负债2530实收资本400100未分配利润7550500180(2)收买日P付出现金140购买S全部股权P记账:借:长期投资140贷:现金140(3)合并资产负债表①抵消分录:借:实收资本100未分配利润50贷:长期投资140合并商誉10②合并工作底稿(二)部分收买——母公司取得子公司大部分股权(2)P付出现金135购买S公司90%股权。P记帐:借:长期投资135贷:现金135(3)合并工作底稿(见下表)2、取得部分股权——投资成本不等于子公司净资产账面价值(2)P付出现金140购买S公司90%股权借:长期投资140贷:现金140(3)合并工作底稿抵消分录:借:实收资本100未分配利润50合并商誉5贷:长期投资140少数股权15三、收买法下取得股权后各期合并财务报表——合并损益表和资产负债表(二)合并资产负债表本年交易如下:P公司:(1)本年净利润66(2)增加负债25(3)投资收益18(4)分得股利9S公司:(1)本年净利润20(2)增加负债10(3)分发股利102、P公司投资帐户用权益法记账P公司本年交易记账的结果:其他资产(现金)未分配利润34075(1)66(1)66(2)25(3)18(4)9159440长期投资负债16025(3)18(4)9(2)2516950S公司最