如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

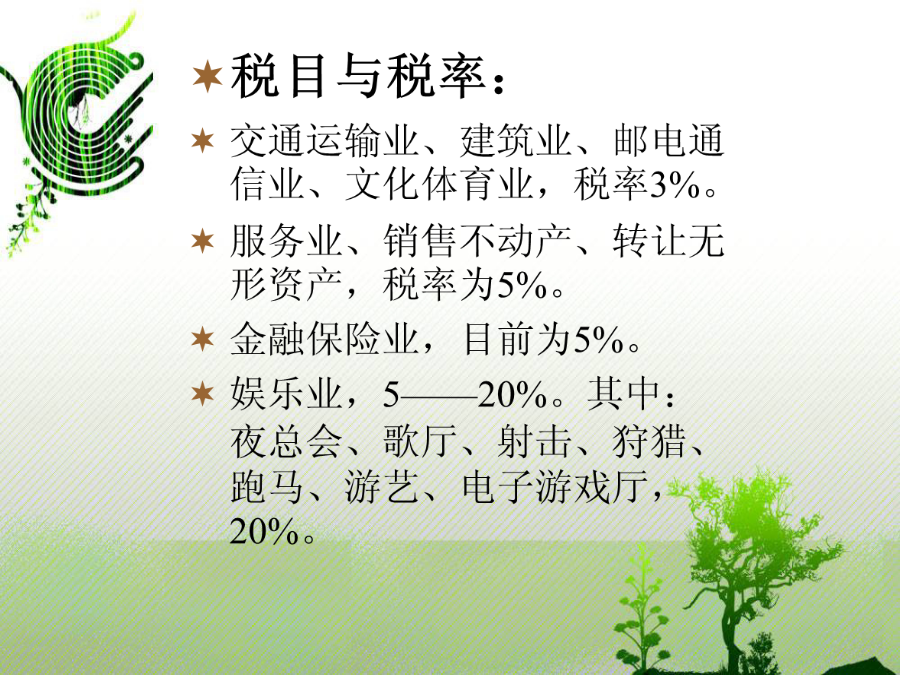

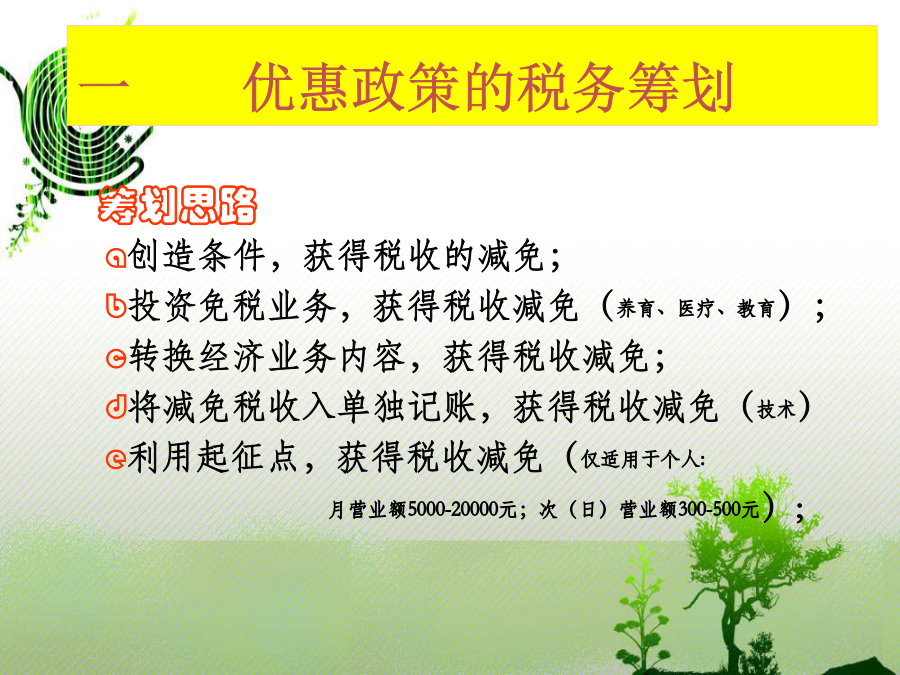

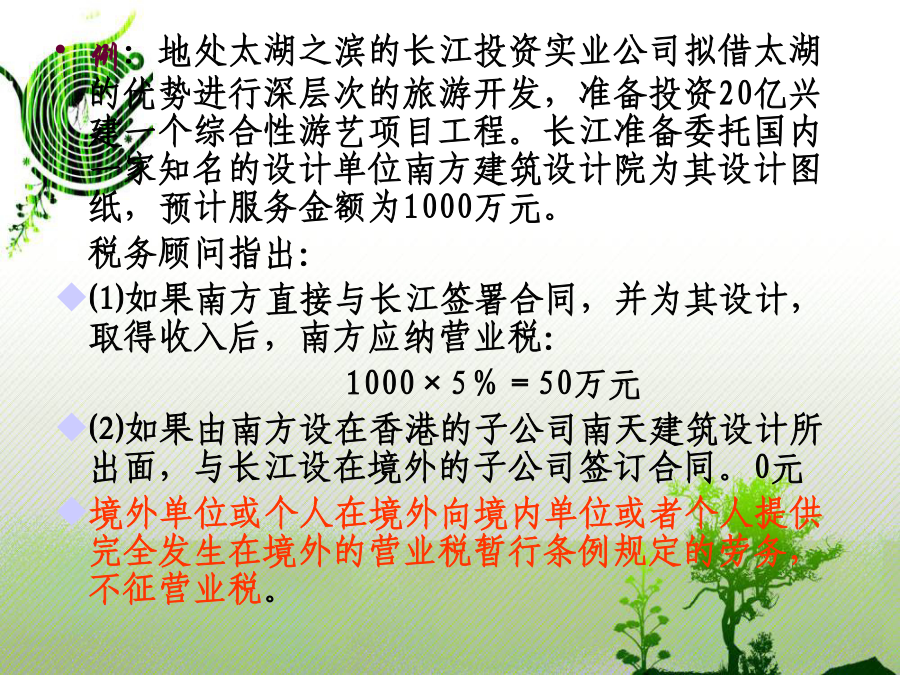

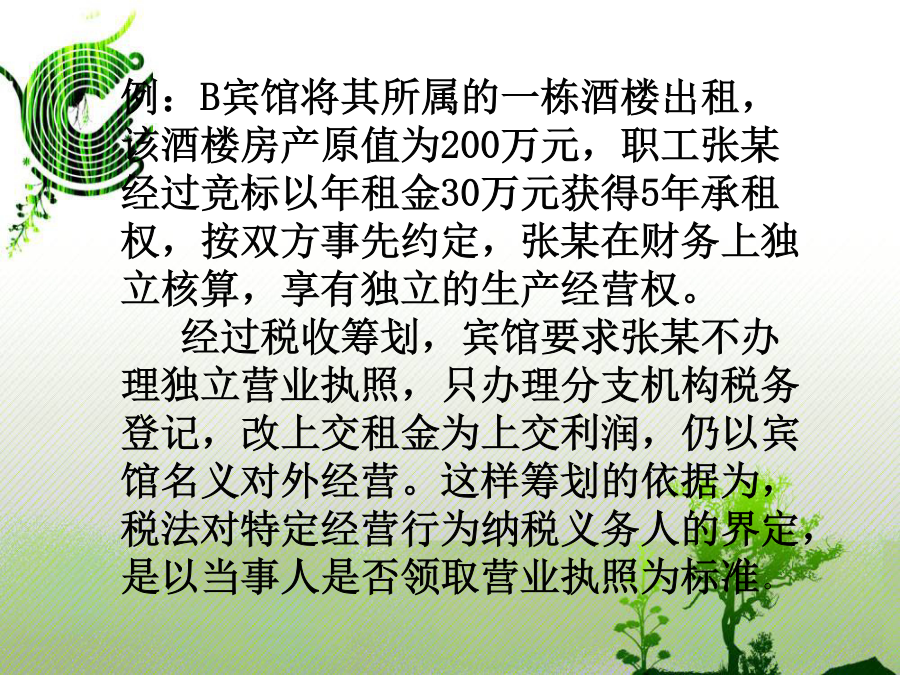

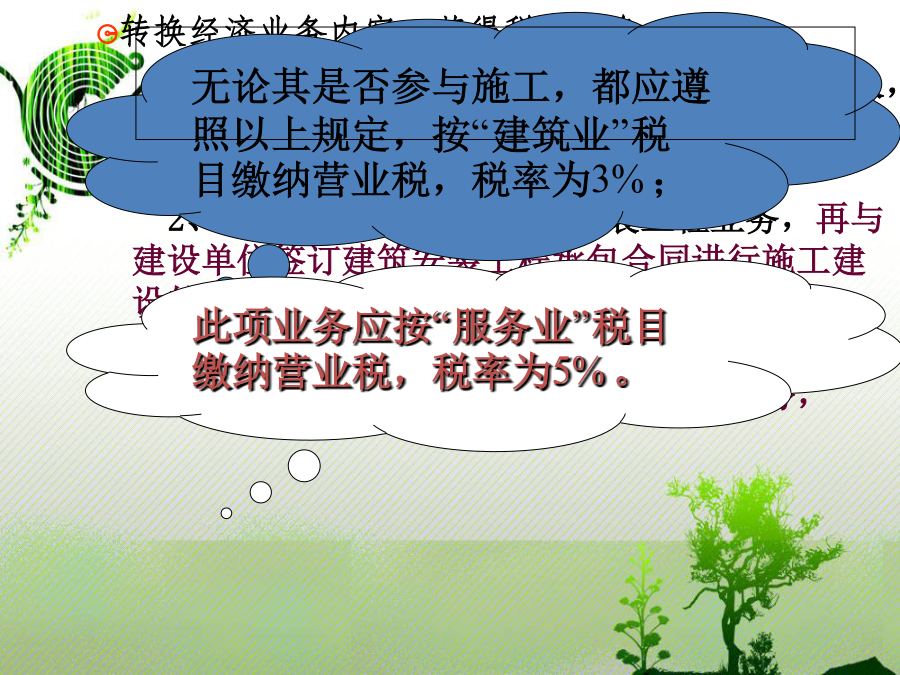

营业税的税务筹划基本规定一优惠政策的税务筹划a创造条件,获得税收的减免;单位和个人构成营业税的纳税人必须同时具备下列条件:第一,必须发生在中华人民共和国境内。第二,必须属于营业税征税范围。第三,必须是有偿或视同有偿提供所有权免税条件:(1)残疾人员个人为社会提供的劳务。(2)学校和其他教育机构提供的教育劳务,学生勤工俭学提供的劳务。(3)农业机耕、排灌、病虫害防治、植保、农牧保险以及相关技术培训服务,家禽、牲畜、水生动物的配种和疾病防治。(4)对高校食堂为高校师生提供餐饮服务取得的收入免征营业税。例:地处太湖之滨的长江投资实业公司拟借太湖的优势进行深层次的旅游开发,准备投资20亿兴建一个综合性游艺项目工程。长江准备委托国内一家知名的设计单位南方建筑设计院为其设计图纸,预计服务金额为1000万元。税务顾问指出:⑴如果南方直接与长江签署合同,并为其设计,取得收入后,南方应纳营业税:1000×5%=50万元⑵如果由南方设在香港的子公司南天建筑设计所出面,与长江设在境外的子公司签订合同。0元境外单位或个人在境外向境内单位或者个人提供完全发生在境外的营业税暂行条例规定的劳务,不征营业税。例:B宾馆将其所属的一栋酒楼出租,该酒楼房产原值为200万元,职工张某经过竞标以年租金30万元获得5年承租权,按双方事先约定,张某在财务上独立核算,享有独立的生产经营权。经过税收筹划,宾馆要求张某不办理独立营业执照,只办理分支机构税务登记,改上交租金为上交利润,仍以宾馆名义对外经营。这样筹划的依据为,税法对特定经营行为纳税义务人的界定,是以当事人是否领取营业执照为标准。(国税函[2001]78号)规定,企业以承包或承租形式,将资产提供给内部职工经营,在企业不提供产品、资金,只提供门面、货柜及其他资产,并收取固定的管理费、利润或其他名目的价款的前提下,如果承包者或承租者领取了营业执照,企业属于出租不动产和其他资产,不论款项名称如何,均属于从事租赁业务取得的收入,应缴纳营业税、城建税和教育费附加,属房屋出租的还应缴纳出租房产税。而如果承包者或承租者未领取任何类型的营业执照,则企业向其提供各种资产所收取的各种名目的价款,均属于企业内部分配行为,不属于租赁行为。本例中,如张某领取营业执照独立经营,则每年宾馆应缴纳租金收入5%的营业税1.5万元(30×5%)、房产税3.6万元(30×12%)、城建税和教育费附加0.15万元[1.5×(3%+7%)],合计5.25万元。如张某不领取营业执照而是仍以宾馆名义经营,则宾馆每年只需按房产原值缴纳房产税1.68万元[200×(1-30%)×1.2%],节税3.57万元。c转换经济业务内容,获得税收减免1、如果建筑工程的总承包人将工程分包给他人,应以工程的全部承包额减去付给分包人的价款后的余额为营业额,缴纳营业税。2、工程承包公司承包建筑安装工程业务,再与建设单位签订建筑安装工程承包合同进行施工建设的,3、如果工程承包公司不与建设单位签订建筑安装工程合同,只是负责工程的组织协调业务,是否签订建筑安装工程承包合同新大工程承包公司承揽一座办公大楼的建筑工程。工程总造价2700万元,施工单位为华昇建筑公司,承包金额为2250万元。余额征税只允许分包,不允许转包,而且只能分包给单位;转包需要全额征税。二营业税计税依据的税务筹划(2)尽可能减少流转环节可有可无的流转环节物业管理公司为房地产公司代理公共设施修理费,房地产将修理费支付给物业,物业开具发票,在等额支付给修理队。筹划:房地产直接将维修费支付给修理队并要求开具发票,物业的营业税将省掉。必须存在的流转环节物管公司代收水电气费,需要缴纳营业税筹划:物管代收水电气费在合同中明确区分管理服务收费与代收缴费,注明管理服务价款与代付水气费按实收据。物管公司对收取管理服务费收入开发票,代收水电气费开给业主收据。管理费用做收入,代收费做往来帐水电气公司将收费发票开给该楼所有用户并附户名清单。物业管理企业代收水、电、气费及房租等的手续费为计税营业额。若能将此部分物业管理费单独核算,并与客户签订委托代缴物业管理费的标准合同,则可以只按收取的手续费缴纳营业税,不必缴纳代收费用的营业税。由于代理在法律上有严格的定义和限定条件,因此在设计税务筹划方案时,就必须考虑备齐相关的法律文件及凭证,并履行必需的程序,如签订合同或协议、授权书,并向有关部门履行审批、备案程序。会计处理上也应单独核算,分别记录。如将手续费记做其他业务收入,将代垫、代付的款项记做其他应收、应付款项等。另外,相关的原始发票(发票的抬头一定是被代理人)、凭证摘要说明都要完备、齐全。代理业务税务筹划往往涉及代理人、被代理人和第三人所在地的税务机关,