如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

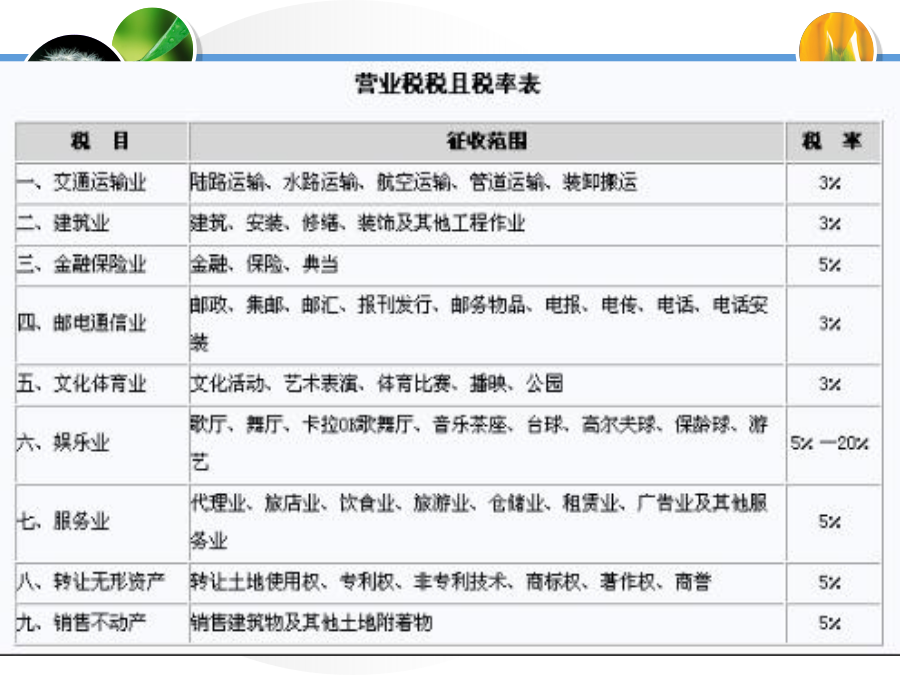

第七章营业税税务筹划教学目标生活中的税收案例引入一、营业税基本知识(三)税率——比例税率(四)计税依据---计税营业额一般规定---为纳税人提供应税劳务、转让无形资产或者销售不动产向对方收取的全部价款和价外费用。具体规定---分行业(重点,后面细讲)(五)应纳税额的计算应纳税额=计税营业额X适用税率9第一节优惠政策的税务筹划一、税收优惠的筹划一、税收优惠的筹划优惠政策1415161718192021代理业规定242526272829303132333435363738租赁业税务筹划金融业税务筹划4142434445464748495051华中科技大学经武昌分校经济管理学院