如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

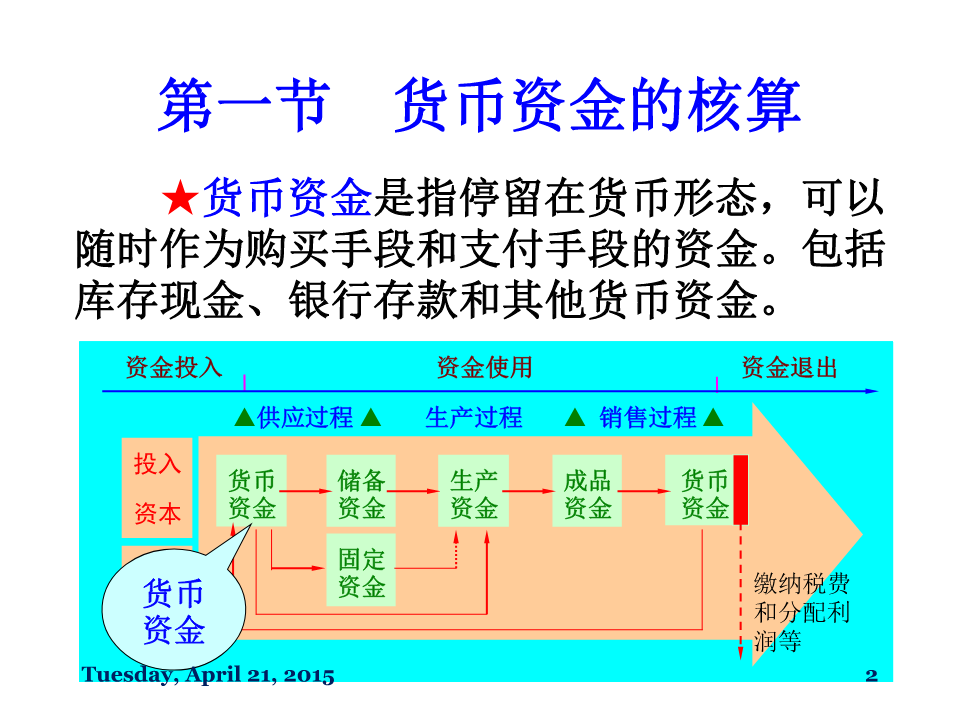

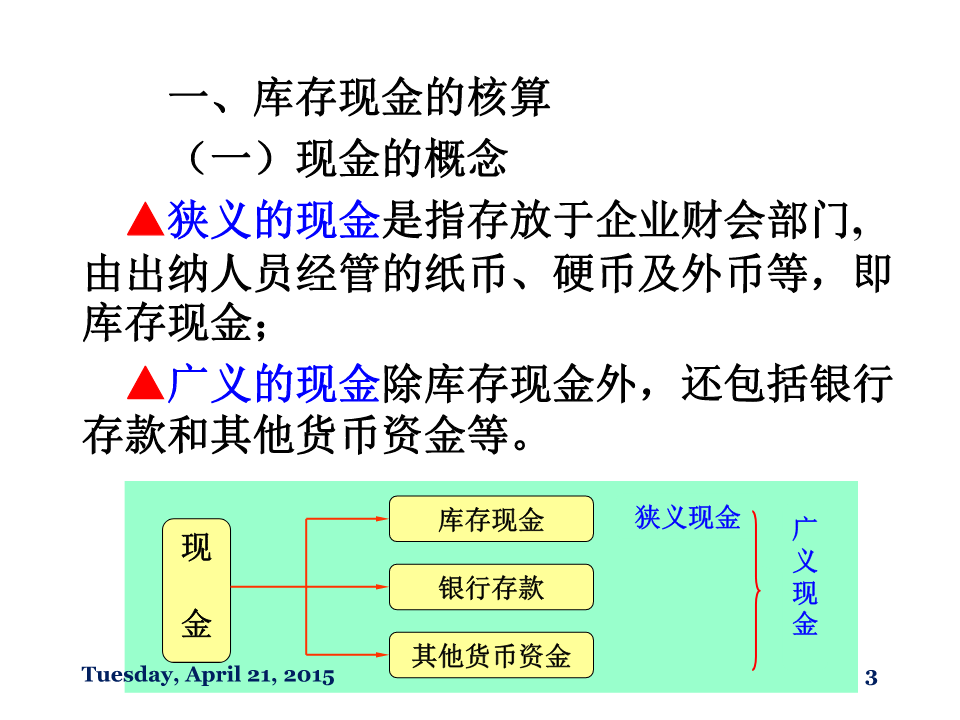

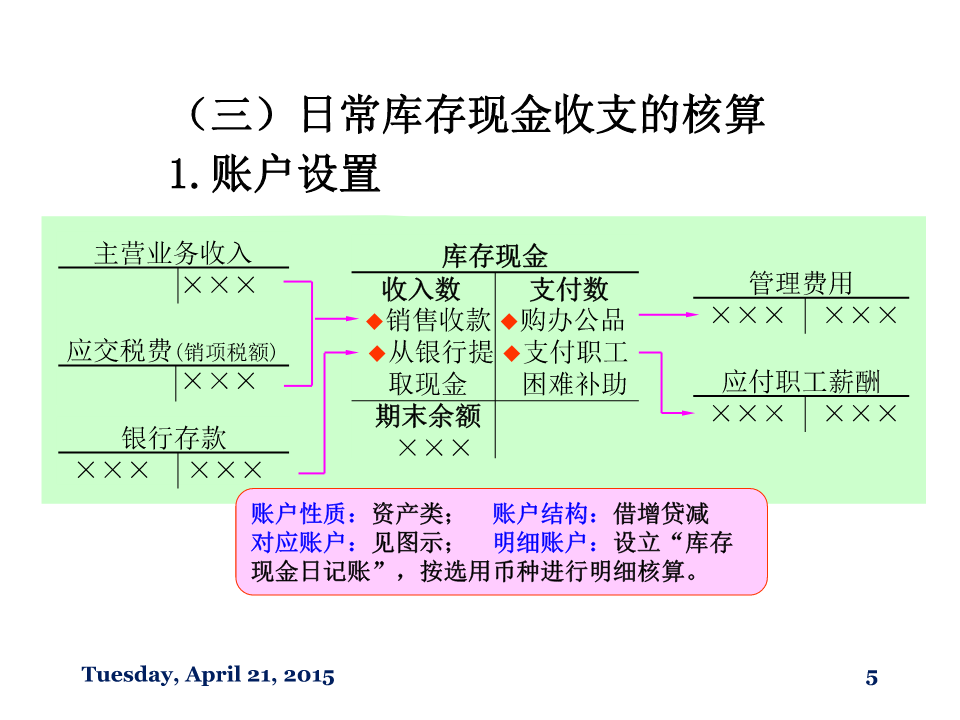

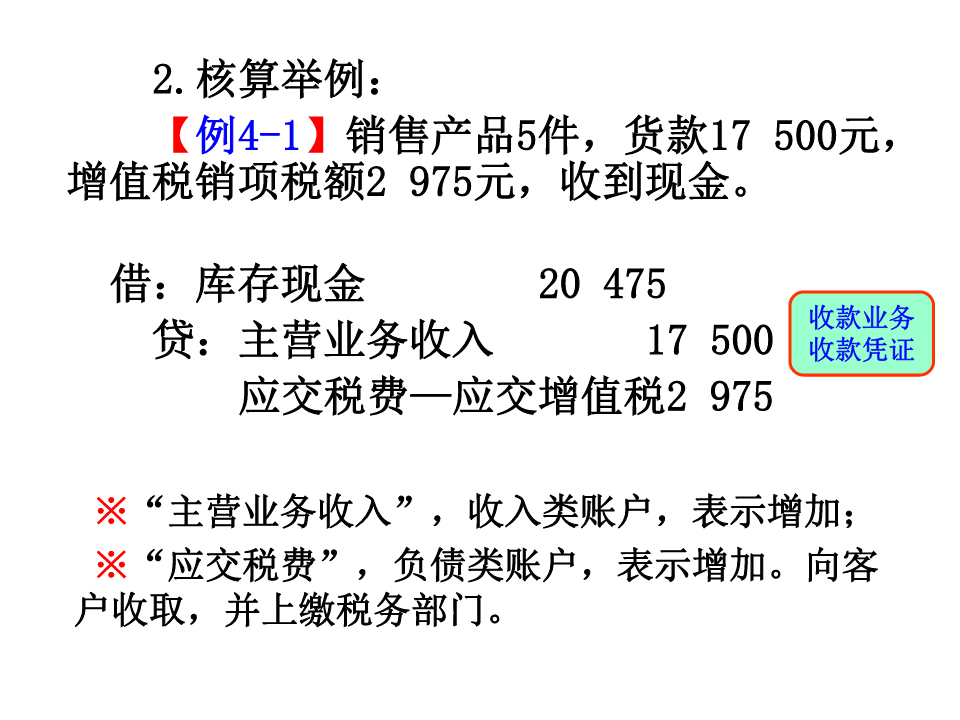

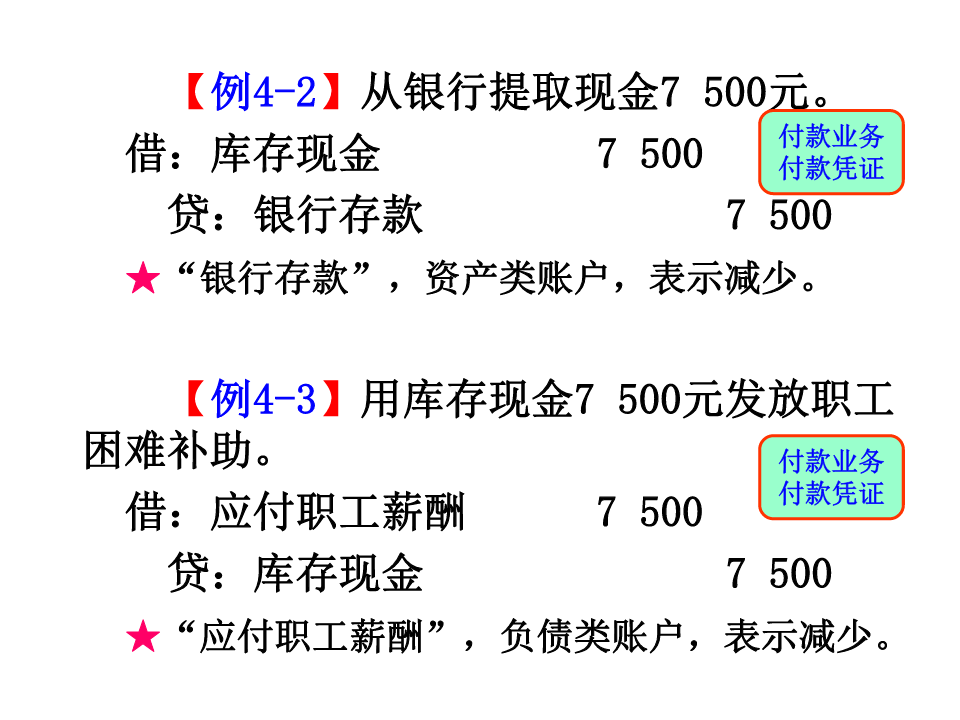

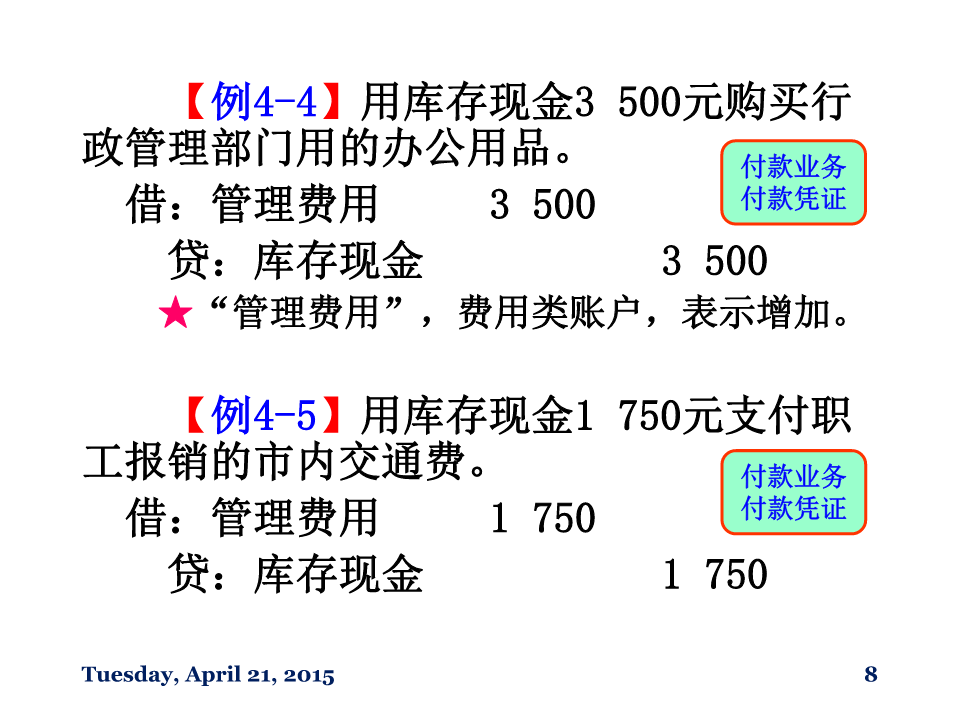

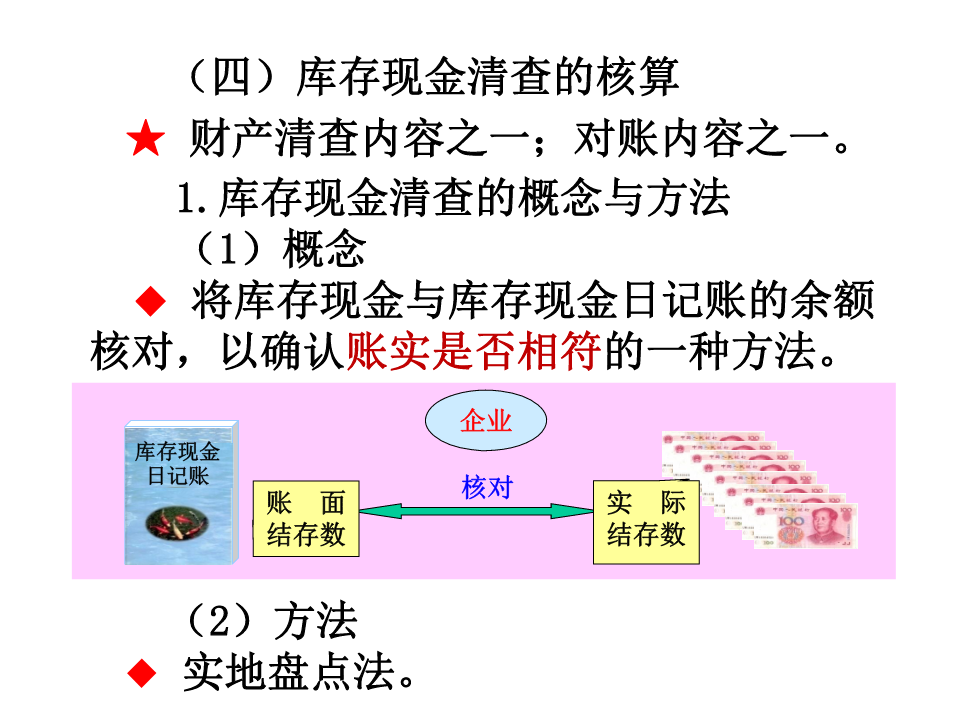

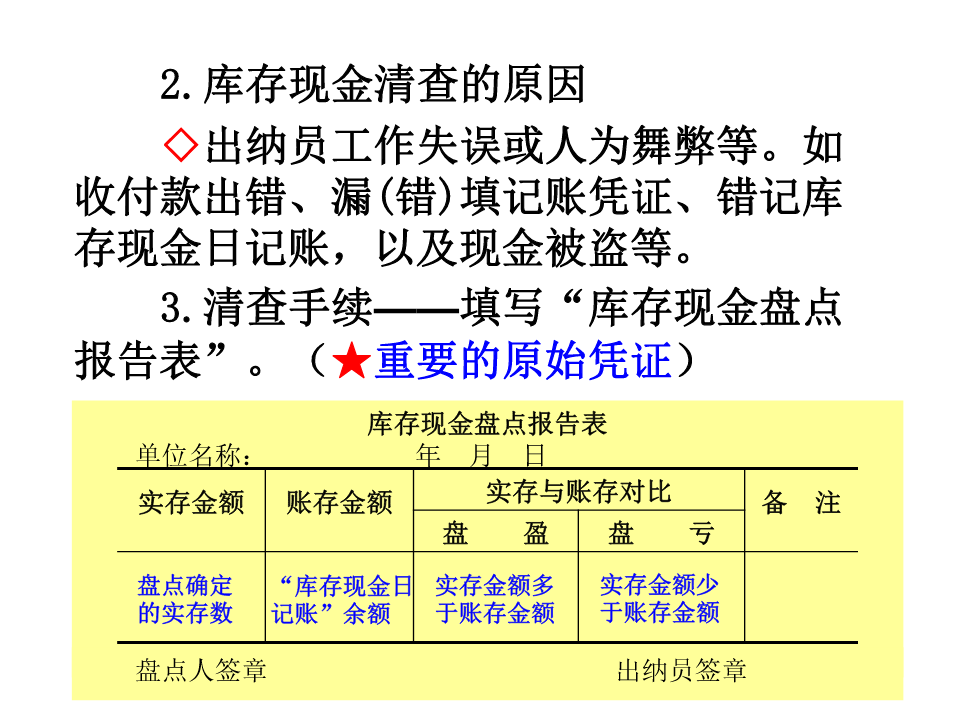

会计基本理论与会计核算方法的综合应用会计前提、会计信息质量要账户设置、复式记账、求、会计要素和会计等式等记账凭证、账簿登记第四章货币资金与应收项目第三版学习目标◆库存现金的核算货币资产◆银行存款的核算资金表1—3环球网络公司◆应收票据的核算资产负债表应200×年12月31日单位:元负债及所资产期末余额有者权益期末余额◆应收账款的核算收流动资产:流动负债:货币资金191375短期借款330000项(现金、存款)非流动负债:存货(原材料)18000负债合计◆预付账款的核算流动资产合计所有者权益:209375目非流动资产:股本400000固定资产620000留存收益99375◆其他应收款的核算非流动资产合计620000所有者权益合计负债及所有资产合计829375者权益合计829375Tuesday,April21,20151第一节货币资金的核算★货币资金是指停留在货币形态,可以随时作为购买手段和支付手段的资金。包括库存现金、银行存款和其他货币资金。资金投入资金使用资金退出资金退出▲供应过程▲生产过程▲销售过程▲投入货币储备生产成品货币资本资金资金资金资金资金固定负债货币资金缴纳税费和分配利资金润等Tuesday,April21,20152一、库存现金的核算(一)现金的概念▲狭义的现金是指存放于企业财会部门,由出纳人员经管的纸币、硬币及外币等,即库存现金;▲广义的现金除库存现金外,还包括银行存款和其他货币资金等。库存现金狭义现金广现义银行存款现金金其他货币资金Tuesday,April21,20153(二)库存现金管理的有关规定◆1.库存现金收入与支出的范围执行《现金管理暂行条例》等有关规定。超过该规定范围的应通过银行办理结算。◆2.企业库存现金限额的确定企业提出计划,经开户银行审批核定。一般为企业3天的现金用量。◆3.库存现金收支的日常管理●当日收入的现金应及时送存银行。●不得坐支现金(即不得以收抵支)。●使用大额现金需报经开户行审批。●建立健全现金账目(日记账、总账),并保证账实相符Tuesday,April21,。2015每日结出余额4(三)日常库存现金收支的核算1.账户设置主营业务收入库存现金×××收入数支付数管理费用◆销售收款◆购办公品××××××应交税费(销项税额)◆从银行提◆支付职工×××取现金困难补助应付职工薪酬期末余额××××××银行存款×××××××××账户性质:资产类;账户结构:借增贷减对应账户:见图示;明细账户:设立“库存现金日记账”,按选用币种进行明细核算。Tuesday,April21,201552.核算举例:【例4-1】销售产品5件,货款17500元,增值税销项税额2975元,收到现金。借:库存现金20475收款业务贷:主营业务收入17500收款凭证应交税费—应交增值税2975※“主营业务收入”,收入类账户,表示增加;※“应交税费”,负债类账户,表示增加。向客户收取,并上缴税务部门。【例4-2】从银行提取现金7500元。付款业务借:库存现金7500付款凭证贷:银行存款7500★“银行存款”,资产类账户,表示减少。【例4-3】用库存现金7500元发放职工困难补助。付款业务借:应付职工薪酬7500付款凭证贷:库存现金7500★“应付职工薪酬”,负债类账户,表示减少。【例4-4】用库存现金3500元购买行政管理部门用的办公用品。付款业务借:管理费用3500付款凭证贷:库存现金3500★“管理费用”,费用类账户,表示增加。【例4-5】用库存现金1750元支付职工报销的市内交通费。付款业务借:管理费用1750付款凭证贷:库存现金1750Tuesday,April21,20158(四)库存现金清查的核算★财产清查内容之一;对账内容之一。1.库存现金清查的概念与方法(1)概念◆将库存现金与库存现金日记账的余额核对,以确认账实是否相符的一种方法。企业库存现金日记账核对账面实际结存数结存数(2)方法◆实地盘点法。2.库存现金清查的原因◇出纳员工作失误或人为舞弊等。如收付款出错、漏(错)填记账凭证、错记库存现金日记账,以及现金被盗等。3.清查手续——填写“库存现金盘点报告表”。(★重要的原始凭证)库存现金盘点报告表单位名称:年月日实存金额账存金额实存与账存对比备注盘盈盘亏盘点确定“库存现金日实存金额多实存金额少的实存数记账”余额于账存金额于账存金额盘点人签章出纳员签章4.账户设置★损益:会计