如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

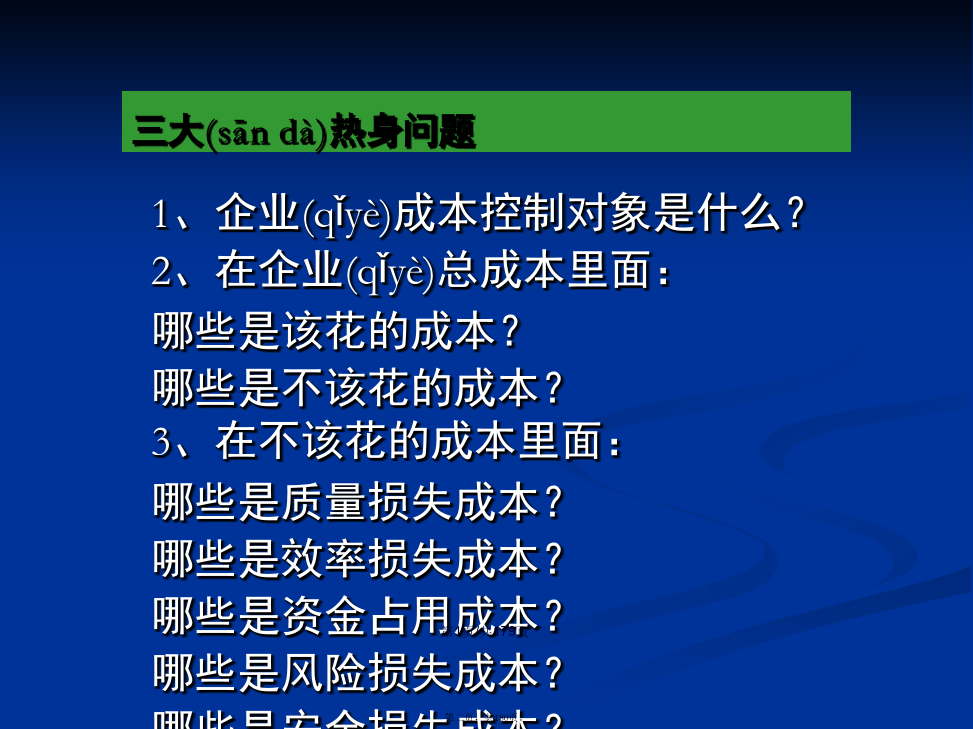

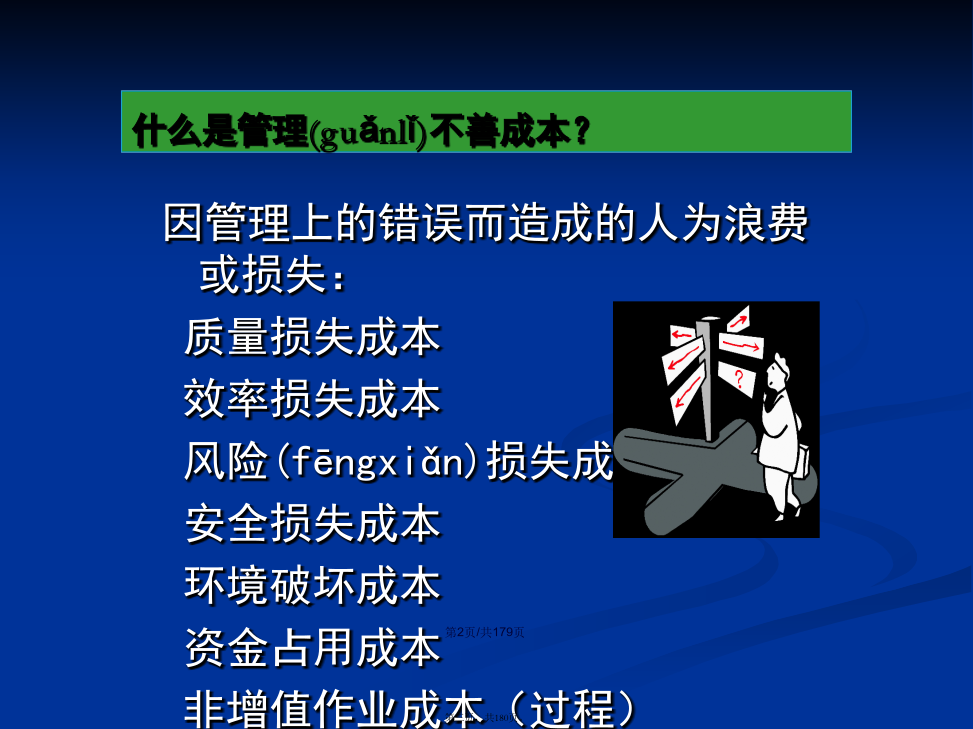

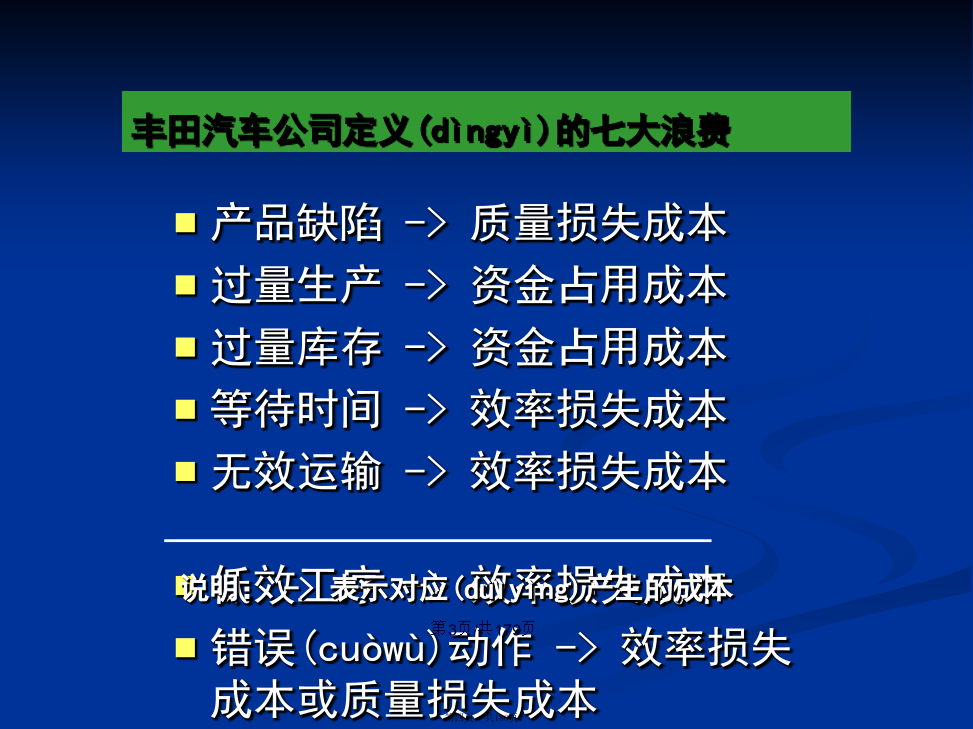

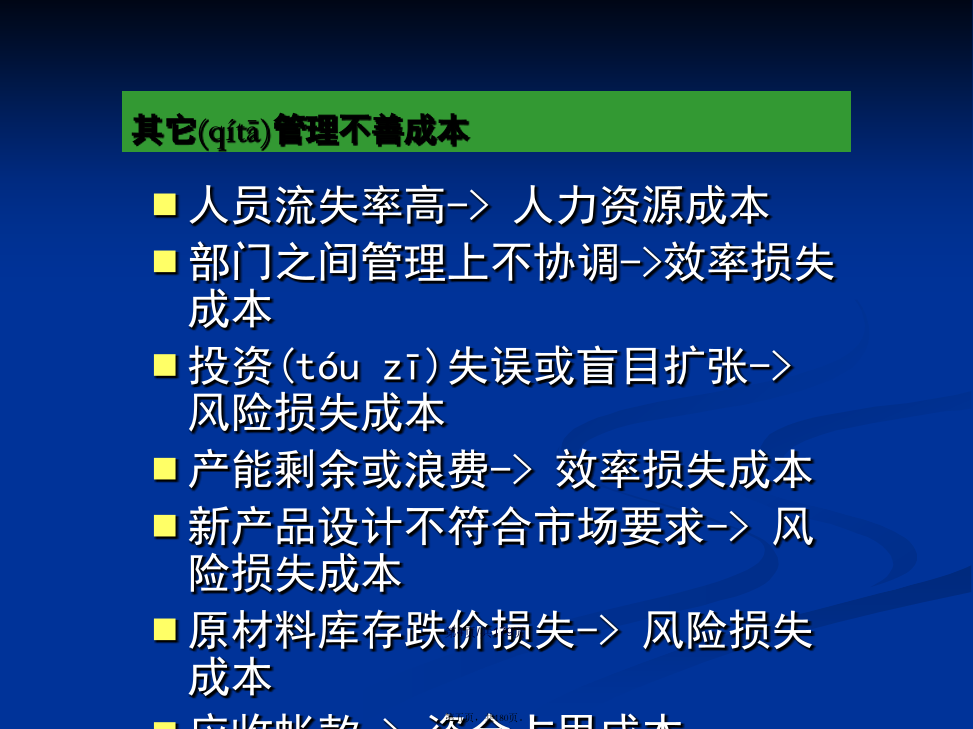

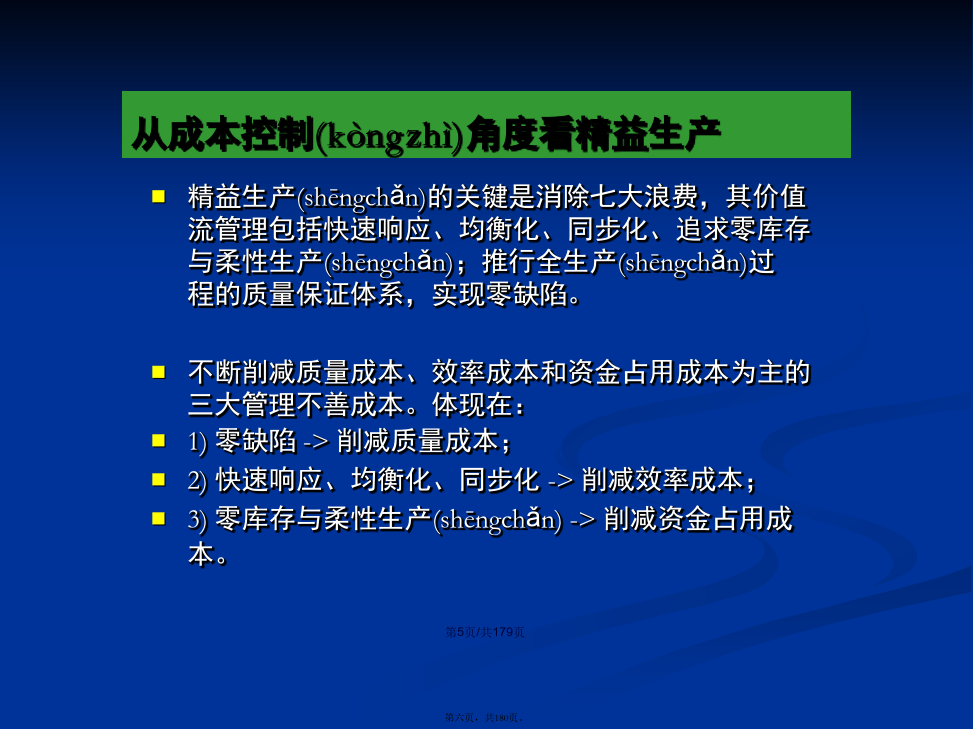

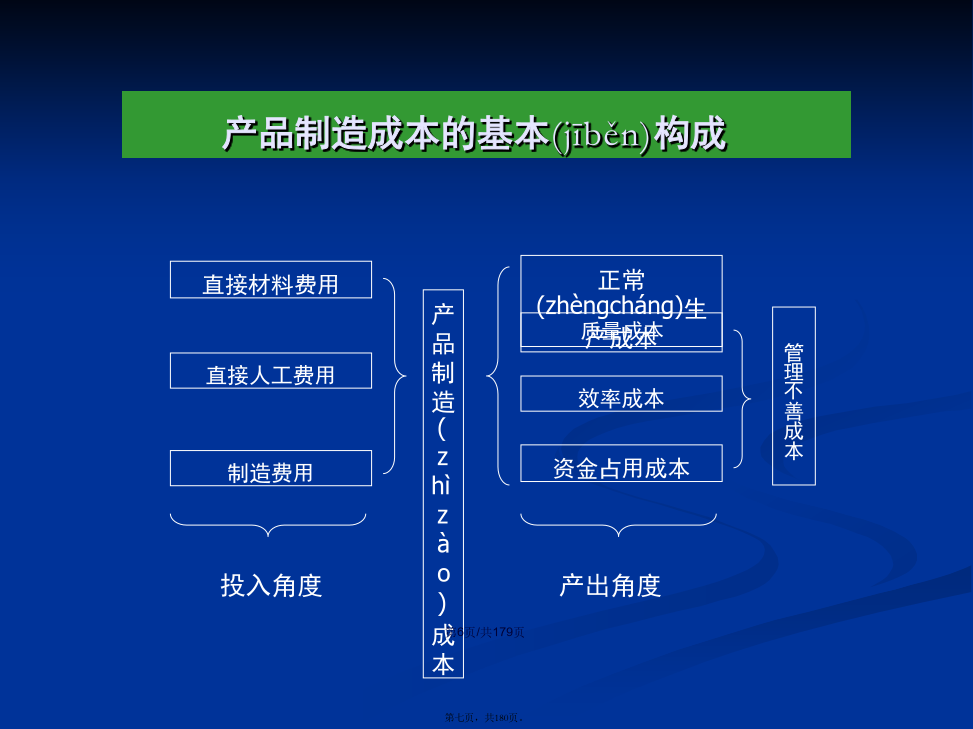

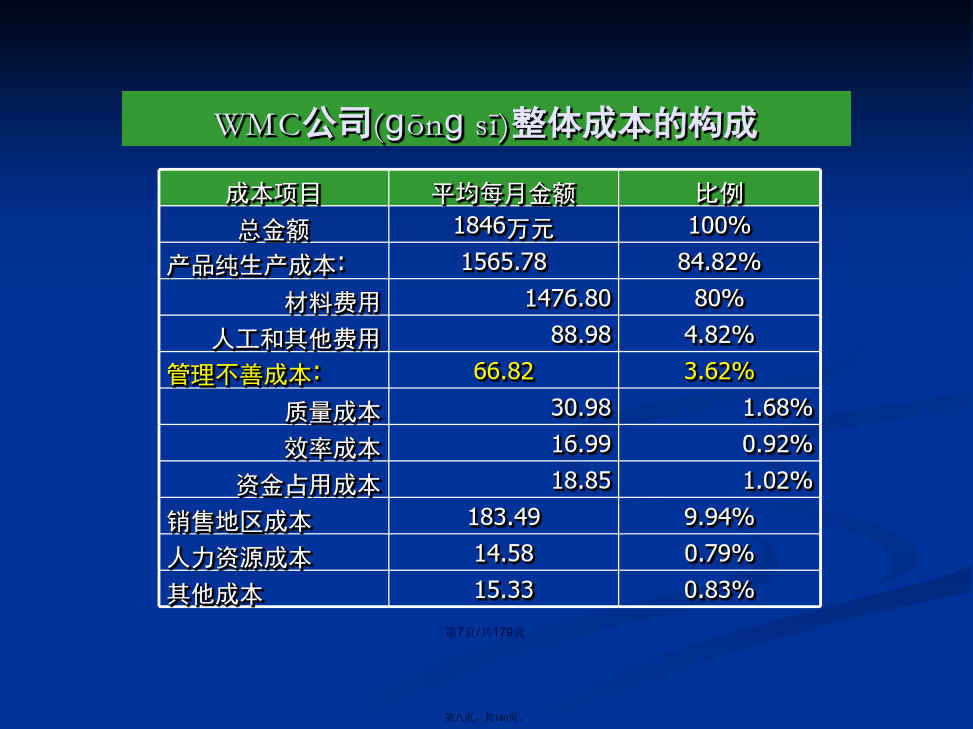

会计学三大(sāndà)热身问题因管理上的错误而造成的人为浪费或损失:质量损失成本效率损失成本风险(fēngxiǎn)损失成本安全损失成本环境破坏成本资金占用成本非增值作业成本(过程)其他浪费产品缺陷->质量损失成本过量生产->资金占用成本过量库存->资金占用成本等待时间->效率损失成本无效运输->效率损失成本低效工序->效率损失成本错误(cuòwù)动作->效率损失成本或质量损失成本人员流失率高->人力资源成本部门之间管理上不协调->效率损失成本投资(tóuzī)失误或盲目扩张->风险损失成本产能剩余或浪费->效率损失成本新产品设计不符合市场要求->风险损失成本原材料库存跌价损失->风险损失成本应收帐款->资金占用成本应收帐款坏帐->风险损失成本安全事故->安全损失成本破坏环境->环境损失成本从成本控制(kòngzhì)角度看精益生产产品制造成本的基本(jīběn)构成WMC公司(ɡōnɡsī)整体成本的构成目录(mùlù)一、精准(jīnɡzhǔn)成本控制的基础1.1基本概念费用定义:被消耗的资源;成本定义:费用的汇总,包括所有产出的成本对象(duìxiàng)、中间过程的作业。资源(zīyuán)1.1.3产品成本的两种定义(dìngyì)1.1.4质量成本(chéngběn)的构成(1)1.1.4质量成本(chéngběn)的构成(2)1.1.5效率(xiàolǜ)成本的构成(1)1.1.5效率(xiàolǜ)成本的构成(2)1.1.6资金占用成本(chéngběn)的构成1.2企业价值链成本(chéngběn)的构成状况1.3精准成本(chéngběn)管理的基本功能1.4精准(jīnɡzhǔn)成本控制思想1.5基于成本(chéngběn)效益原则的体系化管理结构图二、精准(jīnɡzhǔn)成本核算方法2.1.1传统成本管理的基础2.1.2会计标准的局限性2.1.3传统成本核算模型(móxíng)的局限性:多因一果2.1.4传统成本控制方法的局限性财务会计国家从税务征收角度(jiǎodù)出发设计会计标准。会计标准主要以满足外部使用者需要为目的,如国家税收、银行贷款、股东投资等;会计标准不是为企业内部管理者成本控制需要而设计的,不能完全支持企业内部全面和深入的成本控制。具体表现在没有核算企业管理不善成本。损益表(IncomeStatement)2.1.4传统(chuántǒng)成本控制方法的局限性2.2多因多果的成本核算2.2.1以成本中心为单位(dānwèi)的成本核算模型2.2.2WMC公司(ɡōnɡsī)的成本核算-生产部-12.2.2WMC公司(ɡōnɡsī)的成本核算-生产部-22.2.2WMC公司(ɡōnɡsī)的成本核算-生产部-32.2.2WMC公司(ɡōnɡsī)的成本核算-生产部-42.2.2WMC公司(ɡōnɡsī)的成本核算-品质部2.2.2成本核算模型(móxíng)-营业部-12.2.2成本核算模型(móxíng)-营业部-22.2.2成本核算模型(móxíng)-营业部-32.2.2成本核算模型(móxíng)-营业部-42.2.2成本核算模型(móxíng)-营业部/售后服务科2.2.3广州本田(běntián)的成本控制(1)主要成本对象三、精准成本(chéngběn)分析与控制3.1产品(chǎnpǐn)纯生产成本3.1.1产品(chǎnpǐn)纯生产成本的归集关系3.1.2产品成本差异(chāyì)分析3.1.3产品(chǎnpǐn)纯生产成本的控制方法(1)3.1.3产品纯生产成本的控制(kòngzhì)方法(2)3.1.4产品研发阶段(jiēduàn)存在的成本控制问题3.1.5新产品开发的价值(jiàzhí)工程VE3.1.6日本丰田汽车(qìchē)CCC21成本控制方法3.1.7产品物料清单(qīngdān)(BOM)管理(1)3.1.7产品(chǎnpǐn)物料清单(BOM)管理(2)3.2质量(zhìliàng)成本3.2.1质量成本(chéngběn)管理的背景3.2.1.1质量成本(chéngběn)的影响(1)3.2.1.1质量(zhìliàng)成本的影响(2)3.2.1.2质量成本(chéngběn)管理的目的3.2.1.3质量预防(yùfáng)成本与质量总成本的关系(2)3.2.1.3质量(zhìliàng)预防成本与质量(zhìliàng)总成本的关系(WMC)3.2.1.3质量预防(yùfáng)成本与质量总成本的关系(宝钢)3.2.2质量(zhìliàng)成本的分析3.2.2.1质量成本(chéngběn)管理指标3.2.2.1.1质量(zhìliàng)成本目标指标3.