如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

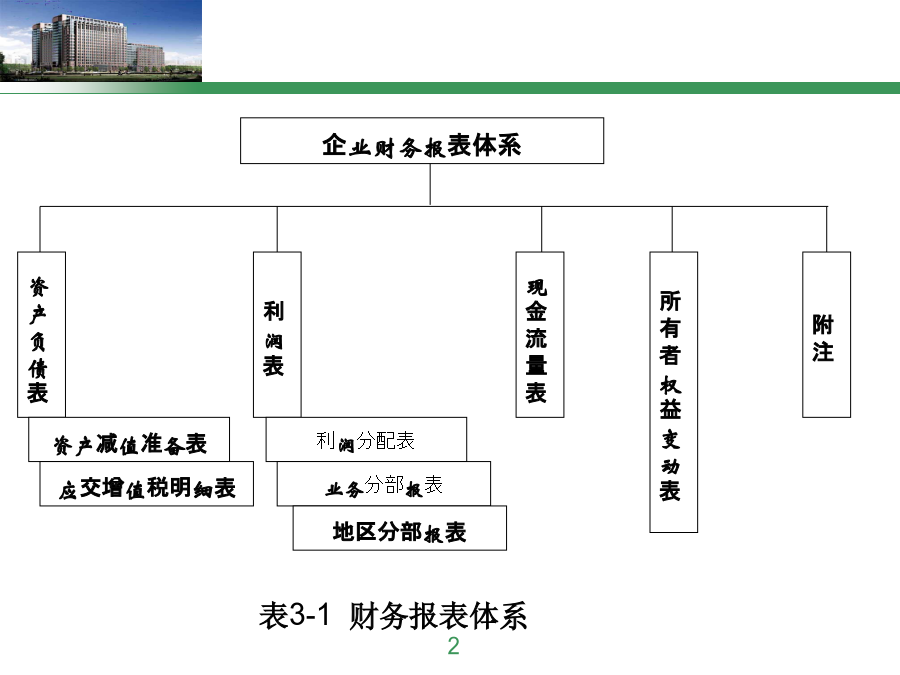

第三讲企业财务报表体系及其分析根据2006年2月财政部颁布的《企业会计准则第30号——财务报表列报》规定:财务报表是对企业财务状况、经营成果和现金流量的结构性描述,财务报表至少应包括下列组成部分:资产负债表、利润表、现金流量表、所有者权益变动表、附注。一般概括为:四张主表、五张附表、一个附注(见表3-1)。企业财务报表体系1.资产负债表分析1.1资产负债表基本情况分析2024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/8472024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/8例1:某企业2007年1月申请贷款4000万元,贷款前资产负债表(简表)如表1.4:资产分析:企业贷款前财务报表上的资产负债率83.3%(10000÷12000),如果再借入4000万元,资产负债率会达87.5%[(10000+4000)÷(12000÷40000)],在此情况下银行很可能拒绝企业的贷款申请。企业为了达到银行在资产负债比率方面的要求,找到一家关联企业并与其签订一项投资协议,以2000万元的固定资产作价8000万元投资,资产增值6000万元,这样资产负债率降至55.6%(10000÷18000),即使再申请到4000万元贷款,资产负债率也才63.6%[(10000+4000)÷(18000+4000)],贷款前和贷款后企业的资产负债比率都在银行可接受值之内,因此银行有可能被误导而发放贷款。借助财务报表分析借款企业的财务状况、经营成果和现金流量;分析其偿债能力、营运能力、盈利能力、财务结构,为授信和贷款决策提供基本依据。例2:某企业贷款前后资产负债表如表1.6、表1.7:表1.7资产负债表(贷款后)2012年11月30日(单位:万元)分析:该公司新增短期借款4000万元,长期借款1000万元,合计5000万元,到11月份资产负债比率60%;新增贷款使用去向明显不合理,因为新增短期贷款4000万元,而该公司流动资产比上月仅增加1000万元,还有3000万元的短期贷款被非流动资产占用,甚至还存在短期贷款被用于长期投资,该公司存在严重的财务风险。2024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/9/82024/