如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

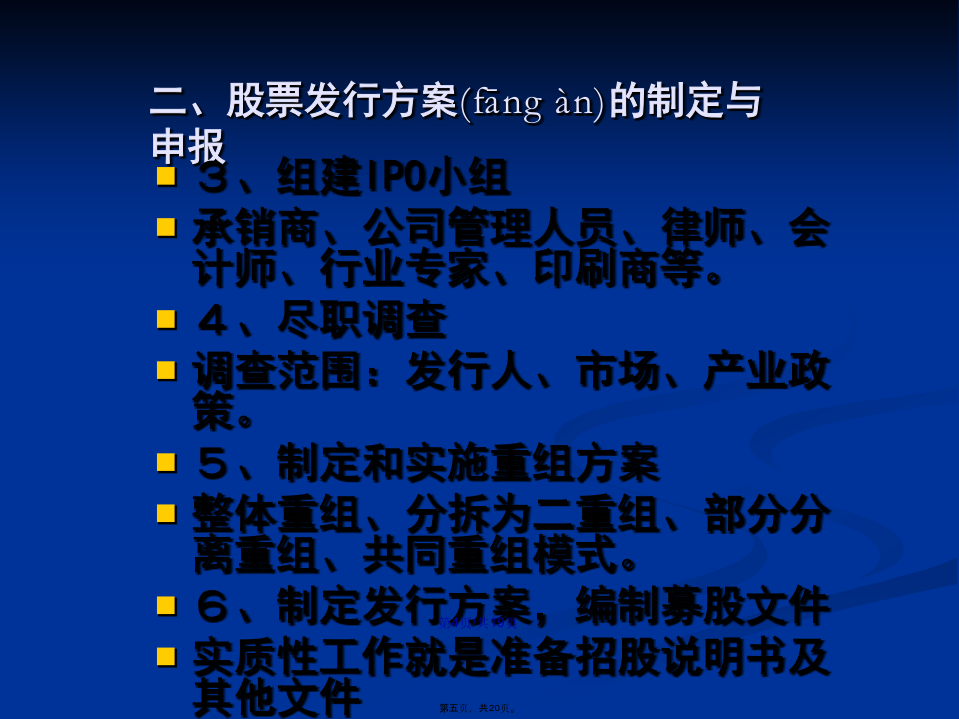

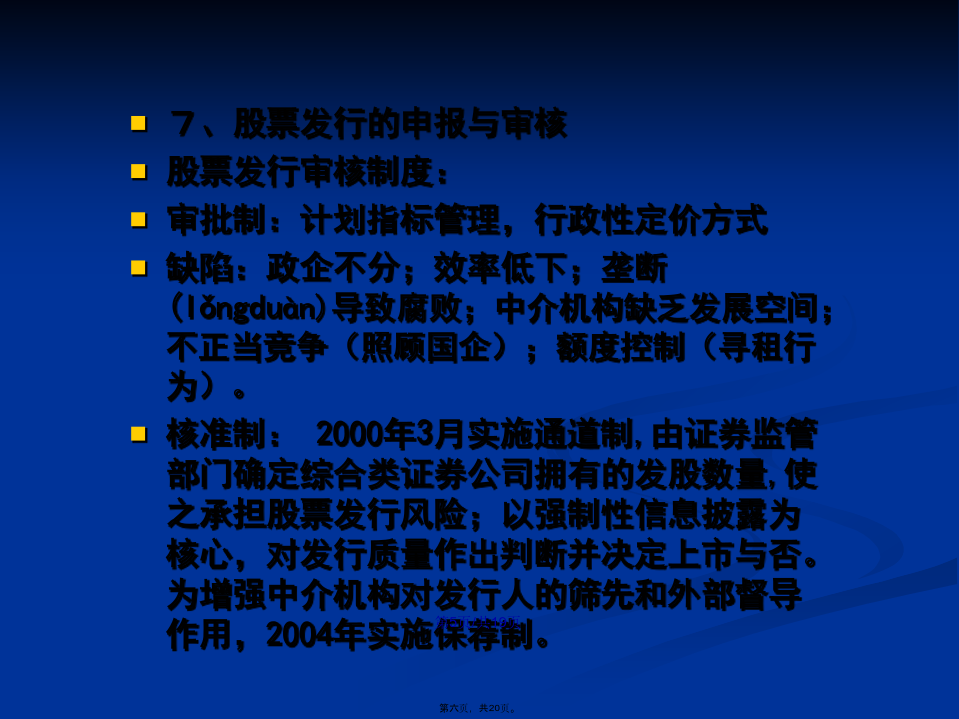

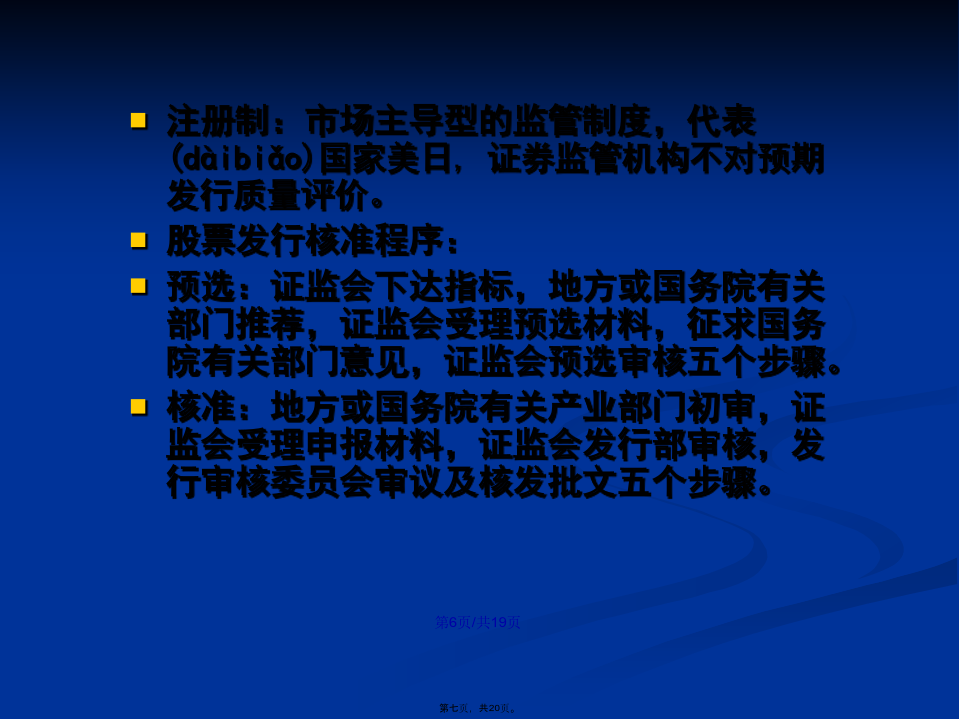

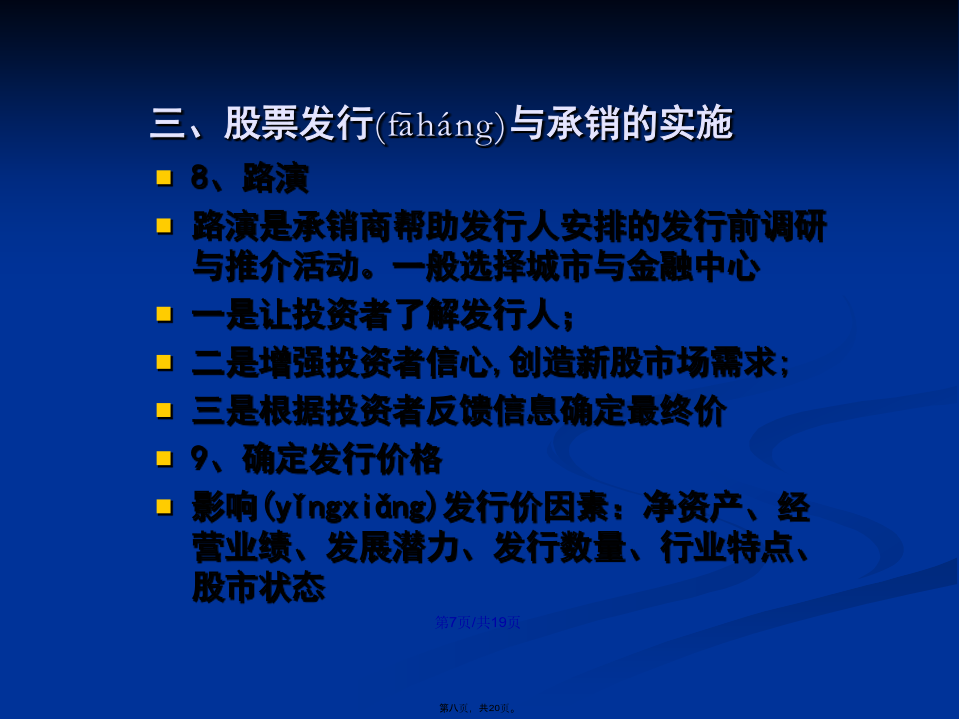

会计学第三章证券(zhèngquàn)发行、承销与上市§1:股票(gǔpiào)的发行与承销投资银行股票(gǔpiào)承销业务的一般流程一、股票发行(fāháng)的前期策划二、股票发行方案(fāngàn)的制定与申报7、股票发行的申报与审核股票发行审核制度:审批制:计划指标管理,行政性定价方式缺陷:政企不分;效率低下;垄断(lǒngduàn)导致腐败;中介机构缺乏发展空间;不正当竞争(照顾国企);额度控制(寻租行为)。核准制:2000年3月实施通道制,由证券监管部门确定综合类证券公司拥有的发股数量,使之承担股票发行风险;以强制性信息披露为核心,对发行质量作出判断并决定上市与否。为增强中介机构对发行人的筛先和外部督导作用,2004年实施保荐制。注册制:市场主导型的监管制度,代表(dàibiǎo)国家美日,证券监管机构不对预期发行质量评价。股票发行核准程序:预选:证监会下达指标,地方或国务院有关部门推荐,证监会受理预选材料,征求国务院有关部门意见,证监会预选审核五个步骤。核准:地方或国务院有关产业部门初审,证监会受理申报材料,证监会发行部审核,发行审核委员会审议及核发批文五个步骤。三、股票发行(fāháng)与承销的实施确定发行价格方法:固定价格法(欧洲、香港和我国内陆);股票发售前,主承销商与发行人协商确定,为保证发行成功,通常将价格定得较低。公开竞价法(美国),累积定单式;先由承销团与发行人确定定价区间,参与承销各方向客户推销所发行的证券,将各自的机构投资客户满意的价位和购买数量反馈给主承销商,汇总计算出不同价位上的需求总量,以此确定最后定价(底价)。目前国际(guójì)上巨额发行均采用这种方式。10、组建承销团与确定承销费用(fèiyong)组建承销团;签署承销合同;承销报酬:管理费、承销费、销售费。11、发行方式(我国发行方式的演变)认购证方式;储蓄存单;全额预交款比例配售;网上竞价;网上定价;法人配售等12、稳定价格联合作空;绿鞋期权策略;稳定报价策略13、墓碑广告§2:证券(zhèngquàn)上市一、发行上市1、发行上市的收益成本分析收益:提高企业知名度;培育公司竞争力;规范经营管理机制。成本:上市费用与中介费用;控制权分散;股价双刃剑;信息披露2、企业上市标准公司业绩:年限、盈利、潜力、产业要求股本与股东:流通股份、股权结构、资本治理结构:管理层能力(nénglì)、独董、审计信息披露:上市前后的信息披露3、公司股票上市程序发行上市申请证券交易所上市委员会审查批准上市协议书股东名录(mínꞬlù)送交易所或登记公司备案;上市公告书披露挂牌交易4、退市制度ST;暂停;终止二、买壳上市1、买壳上市的收益成本分析买壳上市:非上市公司通过收购上市公司股份获得上市公司控制权,然后利用反向收购方式注入相关业务和资产。中国上市资源非常稀缺,是低成本、高效率、快捷的间接上市方式优点:避免严格的审核过程和发行风险;避免两国会计、法律制度不同(bùtónɡ)所带来的重组和调整等大量工作。缺点:成本太高,且面临收购失败的风险2、买壳上市程序1)选择壳公司:实壳、空壳、净壳选择壳公司应考虑因素:股权分散或集中(jízhōng);股价较低;业绩较差;财务结构一般2)买壳过程或买壳方式买壳方式:股权有偿转让;无偿转让(零转让);二级市场收购(shōugòu);资产置换。3)反向收购(shōugòu):买壳公司取得第一大股东地位后必须重组董事会,通过董事会对上市公司进行清壳和内部整合,剥离不良资产,并向壳公司注入优质资产,使经营业绩发生质的飞跃,并加快收回投资。反向收购(shōugòu)主要包括如下三种情况:清壳;资产注入;资产置换。4)业务整合,整合好坏直接影响到上市公司表现。三、海外上市海外上市:筹集外资形式有境内上市外资股、境外上市外资股、境外中资控股上市外资股(红筹股)等三种,及派生的存托凭证.可转换债券及多重上市(两地/第二上市)。1、在海外交易所直接挂牌(第一上市)按照上市国或地区法律制度和会计标准,并符合证券交易所上市要求,并取得中国证券监管部门的批准(pīzhǔn)许可。93.7~94.5中国安排第一批9家到香港上市,第二批22家中18家香港,另外4家纽约上市。2、第二上市1)概念:已在某证券交易所上市,继续将同种股份在另一交易所挂牌交易。筹资第二上市:新发行股份筹资,存量增加发售现有股份筹资,存量不变不筹资第二上市,实现股份跨市场流通2)第二上市功能与作用:扩大股东投资群体;扩大公司知名度;改善已上市股份的市场表现;提高(tígāo)公司国际化管理水平,促进一国资本市场的国际化3、存托凭证(DR)1)概念