如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

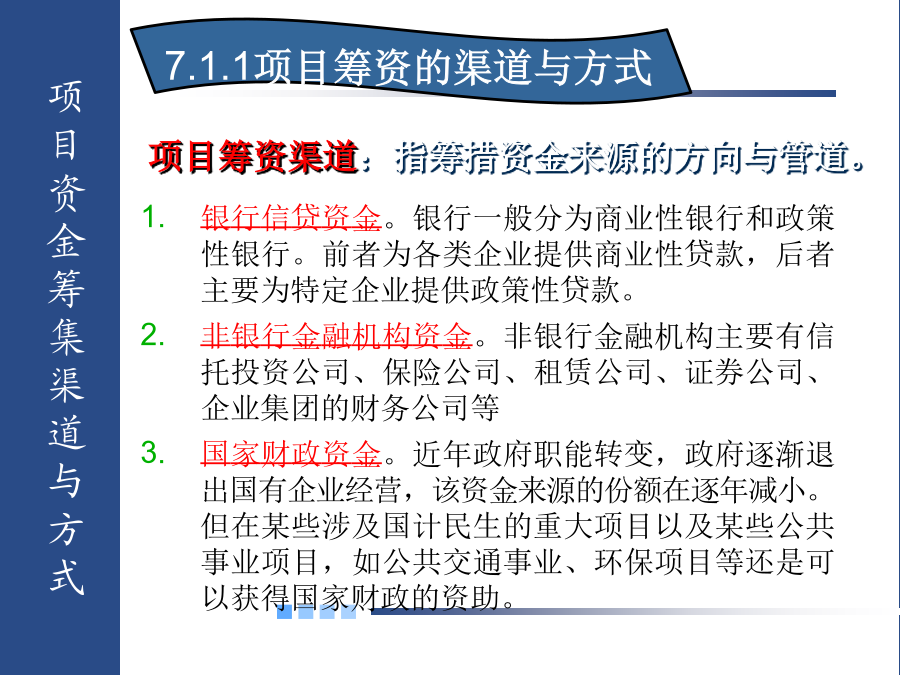

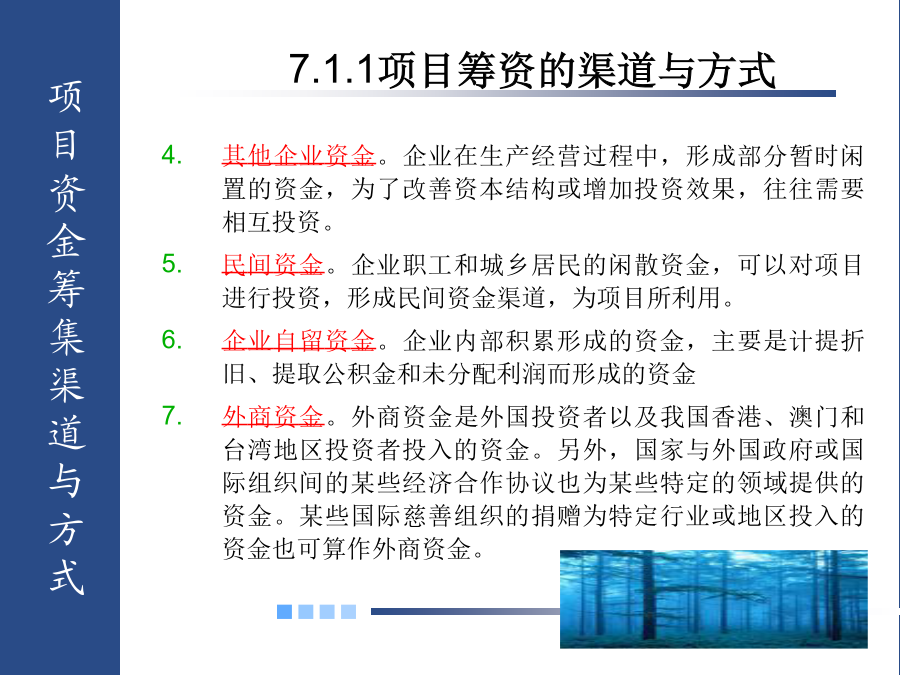

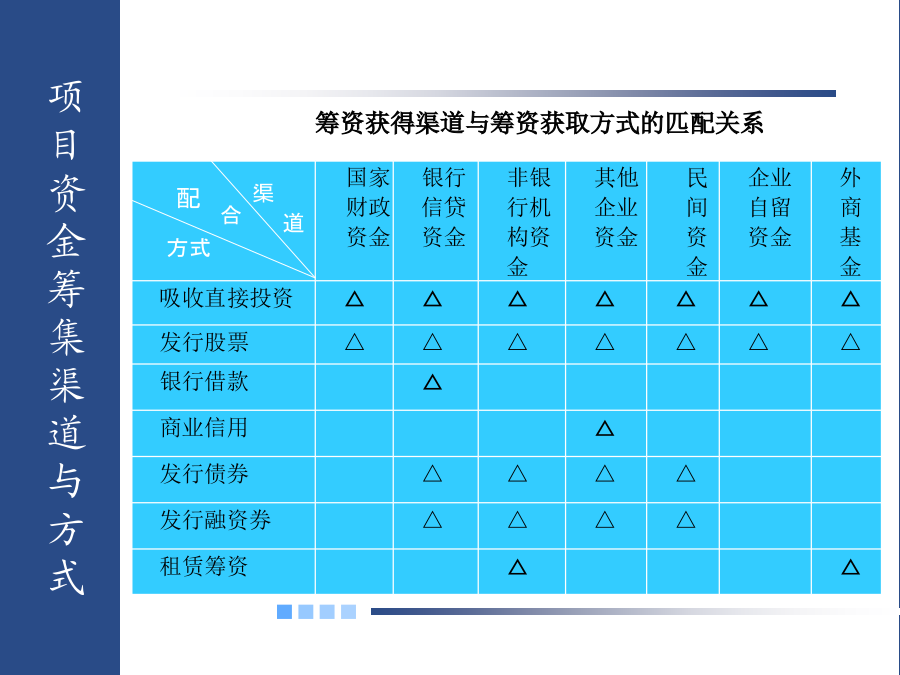

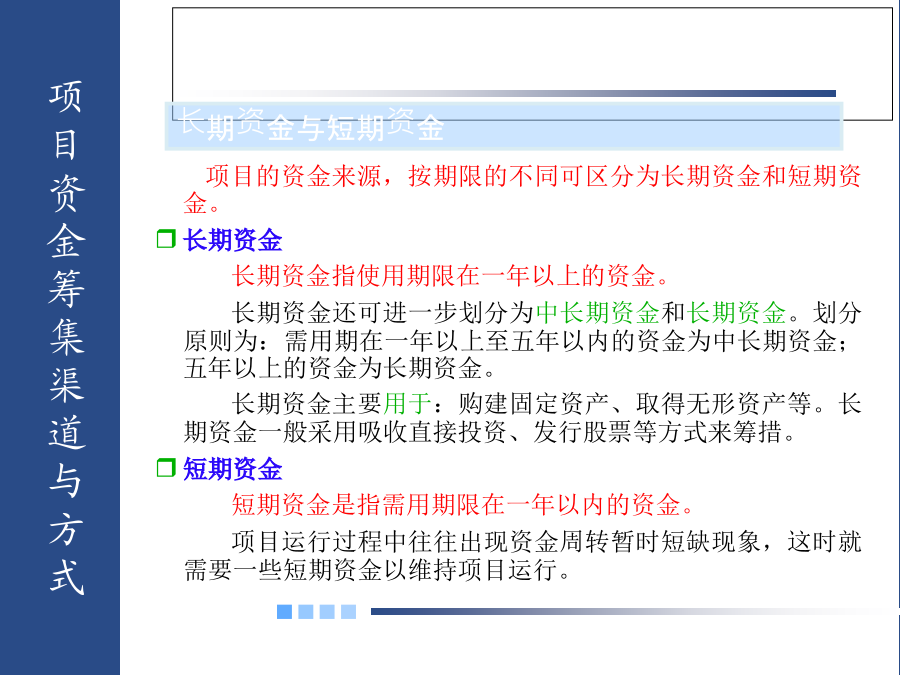

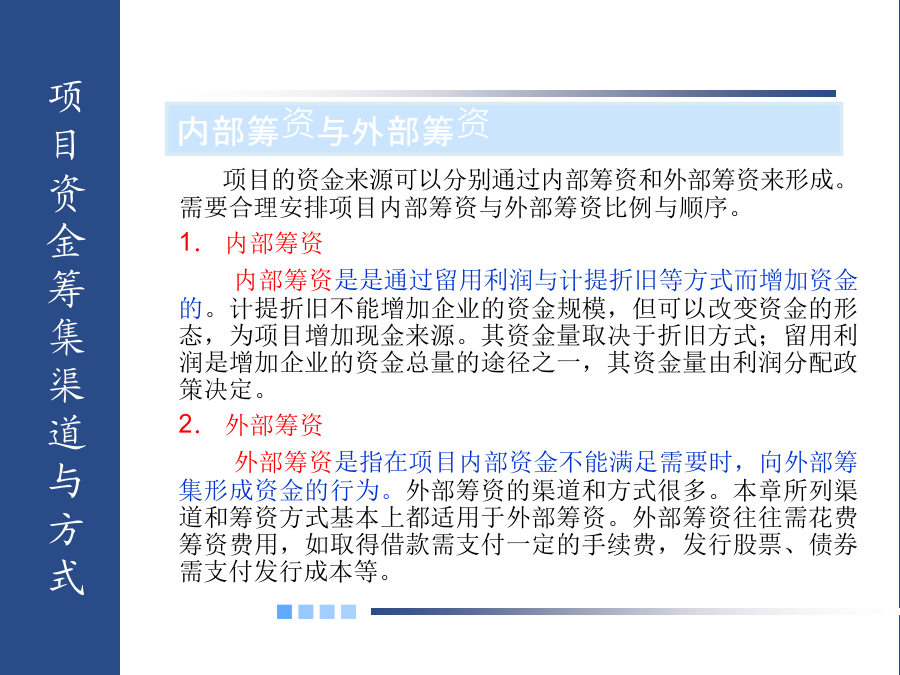

7.工程项目的经济评价7.1.1项目筹资的渠道与方式筹资获得渠道与筹资获取方式的匹配关系7.1.2项目筹资的类型项目的筹资活动按其是否以金融机构为媒介,可分直接筹资和间接筹资。1.直接筹资项目不经过金融机构的筹资称直接筹资。这个过程中,项目直接与资金供应者协商借贷或发行股票、债券等资金。2.间接筹资项目借助银行等金融机构而进行的筹资活动称间接筹资。在该筹资模式下,金融机构扮演中介角色,预先聚集资金,然后再提供给筹资企业。间接筹资的基本方式是银行借款,另外还包括融资租赁与非银行金融机构借款等形式。(1)股票的种类股票根据不同视角可分为不同种类。按股东的权利和义务可分为:普通股股票和优先股股票。按票面有无记名可分为:记名股票和无记名股票。按票面是否标明金额可分为:有面额股票和无面额股票。按投资主体的不同可分为:国家股、法人股、个人股和外资股。(2)股票发行条件股票发行通常有很繁琐的条件,在股票发行前,一般需要提交向有关部门提交公司章程、发行股票申请书、招股说明书、股票承销协议以及会计师事务所审计的财务会计报告。7.2资本结构决策7.2.1资本成本7.2.2资本结构项目的资本结构是由采用各种筹资方式筹资而形成的。各种筹资方式不同组合类型决定着项目的资本结构及其变化。通常情况下,项目都采用债务筹资和权益筹资的组合,由此形成的资本结构又称“搭配资本结构”(GearedCapitalStructure)或“杠杆资本结构”(LeveragedCapitalStructure),其搭配比率或杠杆比率(即债务资本比率)表示资本结构中债务资本和权益资本的比例关系。(二)资本结构中债务资本的作用在资本结构决策中,合理地利用债务筹资,安排债务资本的比率,对企业具有重要的影响。1.使用债务资本可以降低项目资本成本。由于债务利息率通常低于股票股利率,而且债务利息从税前支付,企业可减少所得税,从而,债务资本的成本明显低于权益资本的成本。因此,在一定的限度内合理提高债务资本的比率,就可降低企业的综合资本成本;反之,若降低债务资本的比率,综合资本成本就会上升。2.利用债务筹资可以获取财务杠杆利益。由于债务利息通常都是固定不变的,当息税前利润增大时,每一元利润所负担的固定利息就会相应减少,从而可分配给企业所有者的税后利润也相应增加。因此,利用债务筹资可以发挥财务杠杆的作用,给企业所有者带来财务杠杆利益。在有借贷资金情况下,全部投资效果与自有资金投资效果是不同的。以投资利润率指标为例,全部投资利润率一般不等于贷款利润率,这两种利润率差额的后果为企业所得,从而使自有资金利润率上升或下降。则自有资金利润率为R自,见下式:式中:I全为全部投资,I自为自有资金,I借为借贷资金,R全为全部投资利润率,R借为借贷资金利润率。由上式可知,当R全>R借时,R自>R全,当R全<R借时,R自<R全。而且自由资金利润率与全部投资利润率的差别被资金借贷比放大,这种放大作用财务上称“杠杆作用”。运用债务筹资,虽然可以发挥财务杠杆的作用,但同时也给企业带来一定的财务风险,包括定期付息还本的风险和可能导致所有者收益下降的风险。(三)资本结构的决策方法——比较资本成本法比较资本成本法是计算不同资本结构(或筹资方案)的加权平均资本成本,并以此为标准相互比较进行资本结构决策。在实际中,企业对拟定的筹资总额,可以采用多种筹资方式来筹集,同时每种筹资方式的筹资数额亦可有不同安排,由此形成若干个资本结构(或筹资方案)可供选择。现举例说明。方案II(1)各种筹资占筹资总额的比重长期借款300÷1000=30%债券250÷1000=25%股票450÷1000=45%(2)加权平均资本成本。30%5.5%+25%8%+45%8%=7.25%方案III.(1)各种筹资方式占筹资总额的比重长期借款250÷1000=25%债券200÷1000=20%股票550÷1000=55%(2)加权平均资本成本。25%6%+20%7.5%十55%8%=7.4%以上三个筹资方案的加权平均资本成本相比较,方案II的最低。7.3财务评价的目的与基本内容(二)财务评价内容财务评价的主要内容有:7.4财务评价报表(一)现金流量表1.全部投资现金流量表2.自有资金现金流量表(二)损益表三)资金来源与运用表(四)资产负债表7.5财务评价体系7.5财务评价体系7.5财务评价体系7.5财务评价体系7.5财务评价体系7.5财务评价体系7.5财务评价体系7.5财务评价体系7.5财务评价体系7.5财务评价体系7.5财务评价体系7.5财务评价体系2.清偿能力指标项目清偿能力分析主要是考察计算期内各年的财务状况及偿债能力。清偿能力分析要计算资产负债率、借款偿还期、流动比率、速动