如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

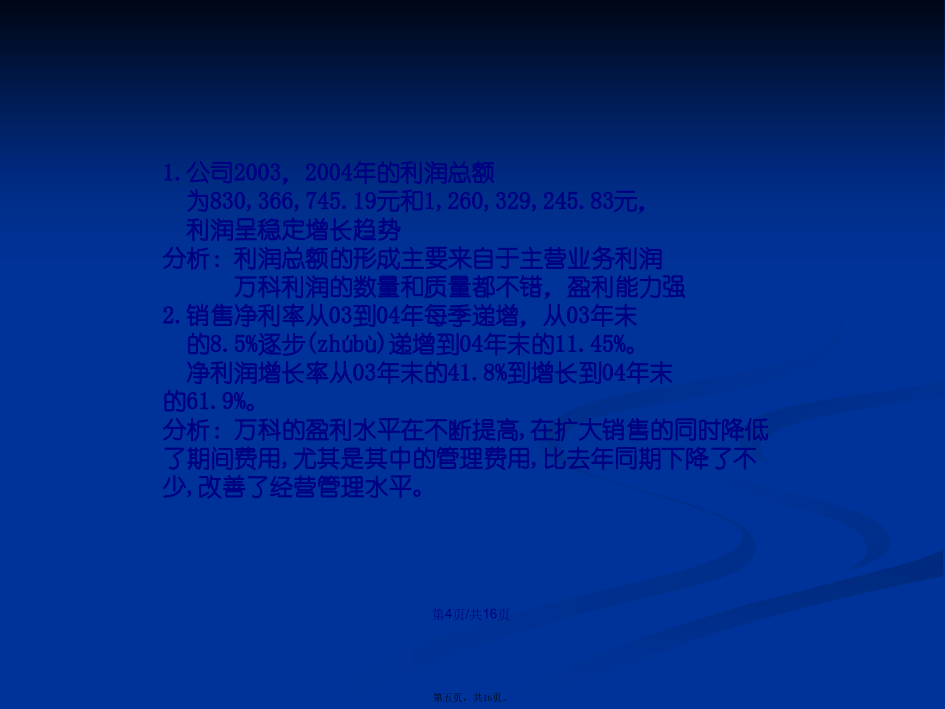

会计学万科基本(jīběn)情况简介:二、行业环境1.受央行加息的影响,房地产股市当前比较低迷2.受2004年中国房地产宏观调控的影响,房地产资金来源已发生重大变化,非贷款类资金来源增长迅速。3.从消费层面看,近半年来央行连续两次加息以及首付款比例(bǐlì)的提高,会抑制一部分市场需求,从而影响定金及预收款的增长。4.房地产企业在遭到供给和需求两方面政策紧收的情况下,需要拓展更多的资金渠道以保证企业的良性发展三、财务(cáiwù)分析1.公司2003,2004年的利润总额为830,366,745.19元和1,260,329,245.83元,利润呈稳定增长趋势分析:利润总额的形成主要来自于主营业务利润万科利润的数量和质量都不错,盈利能力强2.销售净利率从03到04年每季递增,从03年末的8.5%逐步(zhúbù)递增到04年末的11.45%。净利润增长率从03年末的41.8%到增长到04年末的61.9%。分析:万科的盈利水平在不断提高,在扩大销售的同时降低了期间费用,尤其是其中的管理费用,比去年同期下降了不少,改善了经营管理水平。3.03年行业的净资产收益率普遍低于7%的情况下,万科03年和04年的净资产收益率分别为11.53%和14.16%分析:万科在同行业净资产收益率较低的情况下仍能保持增长,除了说明万科对权益资本(zīběn)的运营效益较好外,也与股东权益增长幅度小于净利润增长幅度有密切关系。4.在净资产收益率增长的情况下,资产净利率从03年末的5.78%下降到04年末的0.06%。分析:主要原因是04年的负债总额比03年末增加了34亿多,从03年末的58亿增加到了04年末的93亿多,说明万科对债务资本(zīběn)的运营情况有问题。5.每股收益03年,04年保持在0.39(元),而同时期行业中多数企业每股收益没有达到0.2(元),万科的效益仍算不错。分析(fēnxī):在04年净利润增长的条件下每股收益变化不大的原因是04年万科可转换债券大量转股所致。(二)营运(yínɡyùn)能力分析2.存货周转率2003、2004年末分别为0.568、0.55,而行业(hángyè)同期水平分别为0.45、0.48。在2003年万科年报中,它的存货中,土地储备为42.5亿元,在建楼盘24.6亿元,完工待售楼盘18.7亿元,合计85.8亿元,占存货总额97.8%。分析:2004年万科存货占资产总额的70%,近两年来.存货年增幅在30%左右。土地资源储备代表着房地产企业的发展后劲,从现有土地储备和新投资项目力度上看,万科未来几年仍将处于高速扩张阶段,扩张速度与土地资源储备的增速大约持平。(三)偿债能力(nénglì)分析3.长期偿债能力方面,万科2003.2004年末的负债权益比数据是123.38%、148.82%。分析:2004年万科负债的增幅大于权益资本的增幅:大量的负债来源于:(1)2004.9.29发行可转换债券199000万元(2)预收帐款04年末比03年末增加了15亿多(3)以信托、基金、租赁等方式形成的大量长期借款等等。权益资本的主要增长只有04年部分(bùfen)可转换债券的转股形成。高负债权益比在一定程度上削弱了长期偿债能力。4.购买商品、提供劳务所收到的现金在04年末大幅增加,从而使现金净流量实现正值,偿债能力有所改善。四、万科资本(zīběn)结构分析1.资金供给方面分析:万科公司近两年来债务和权益资本总额的增长率在40%以上,甚至超过了土地资源储备(chǔbèi)增长的速度。从总体的资产负债水平看,万科与全国房地产企业平均高达74%的资产负债率相比,还是处于财务安全边界内。2.短期融资方面分析:万科短期融资一度所占比例过高。从2002年中到2004年第一季度,万科的流动负债增幅惊人。2004年第一季,仅短期借款和应付账款两项就达49亿元之多,短期债务占总债务和总资产的比例分别(fēnbié)为92%和54%。债务长、短期结构严重失衡,万科一度处于财务周转危机的边缘。3.融资渠道方面分析:资产负债比03年、04年在不断增加,债务资本增幅较大。由于银行两次加息和“121文件”的出台,原本是房地产行业主要融资渠道的应收账款和预收账款两种经营性举债融资渠道还有银行借款急剧缩减,万科开始拓展其他融资渠道,主要有基金(jījīn)、信托和股权融资三种渠道。但是前后融资所得数目还是难以弥补新建项目所需的筹资需要量,万科的资金缺口将会更大,短时间内仍难摆脱投融困境。bye!