如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

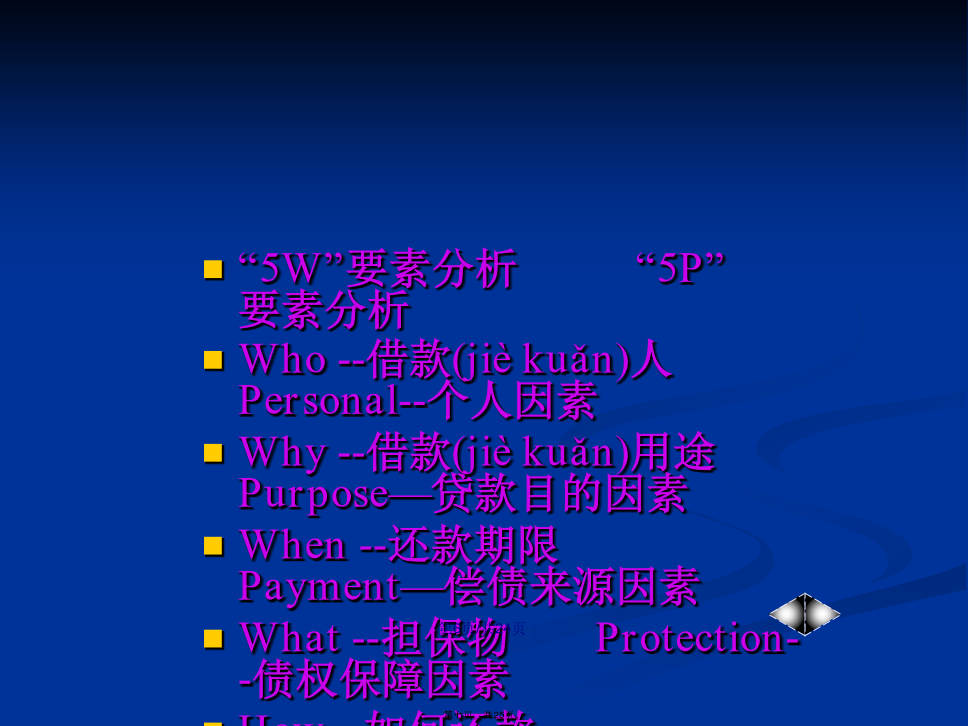

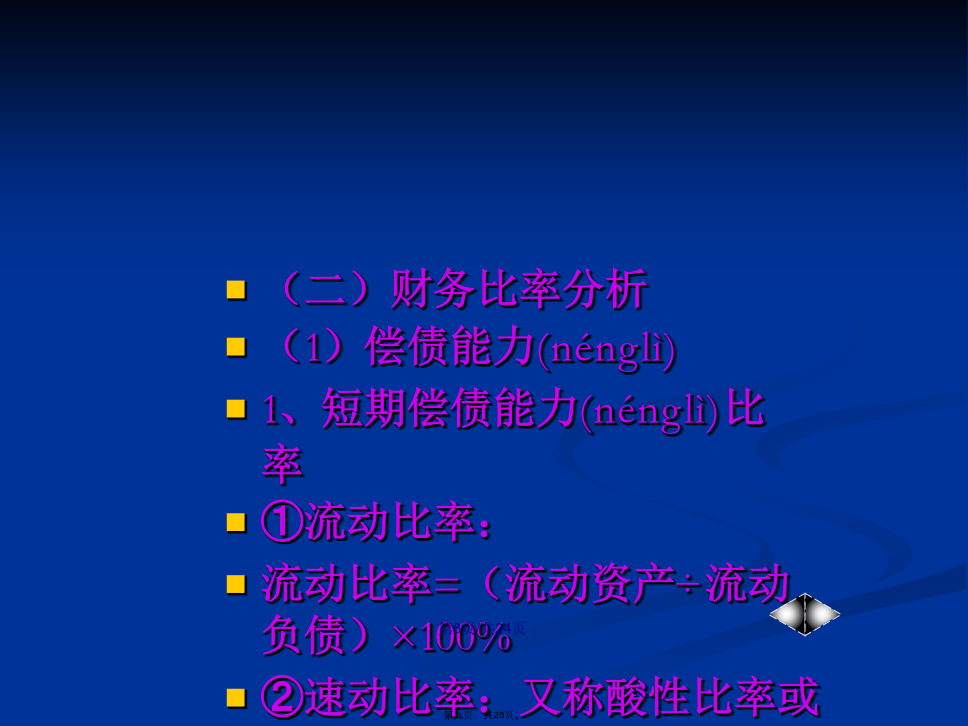

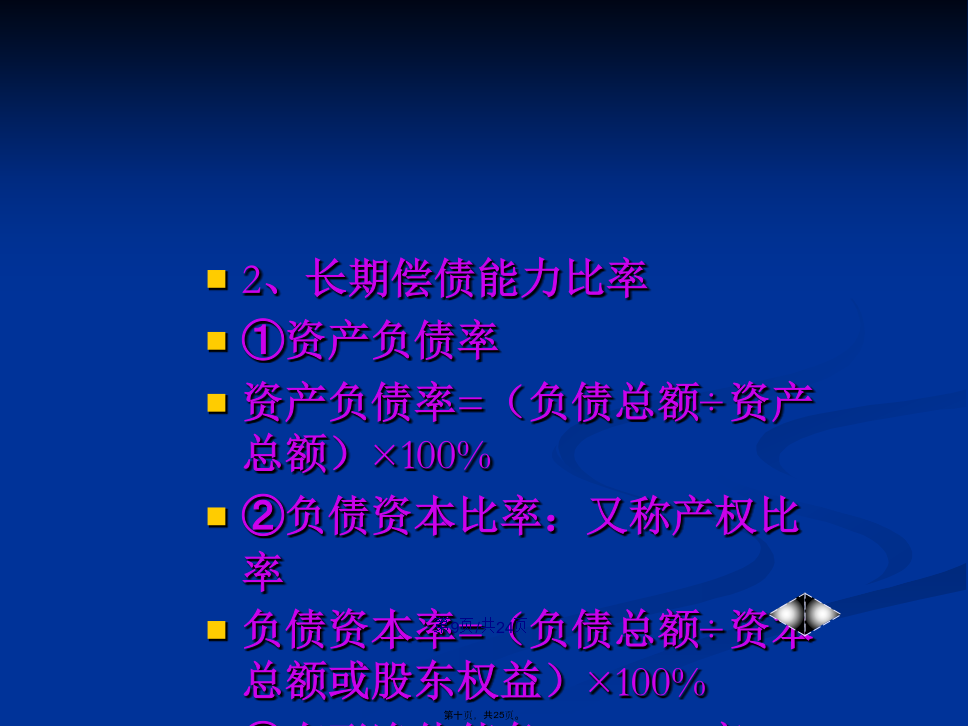

会计学第二节银行资金运营(yùnyíng)政策第三节信用(xìnyòng)分析(二)信用分析的目的1、在保障贷款安全性、保持适度流动性的前提下,实现(shíxiàn)商业银行的最大盈利;2、为借款人改善经营管理,合理节约使用资金,加速资金周转,提高经济效益等提供建议,进而为实现(shíxiàn)贷款安全性、流动性和盈利性创造条件。(三)信用分析(fēnxī)的主要内容1、财务分析(fēnxī)2、非财务分析(fēnxī)(四)信用分析(fēnxī)要素:“5C”要素1、品德—character--是否有偿还意愿2、能力--capacity3、资本—capital4、担保--collateral5、环境—condition“5W”要素分析“5P”要素分析Who--借款(jièkuǎn)人Personal--个人因素Why--借款(jièkuǎn)用途Purpose—贷款目的因素When--还款期限Payment—偿债来源因素What--担保物Protection--债权保障因素How--如何还款Prospective—展望因素。二、财务分析(一)对借款人财务报表的项目分析资产项目分析应收账款(zhànɡkuǎn)存货固定资产证券投资无形资产负债和净值项目分析损益表分析(二)财务比率分析(1)偿债能力(nénglì)1、短期偿债能力(nénglì)比率①流动比率:流动比率=(流动资产÷流动负债)×100%②速动比率:又称酸性比率或酸性测试比率速动比率=(速动资产÷流动负债)×100%③现金比率:现金比率=(现金类资产÷流动负债)×100%2、长期偿债能力比率①资产负债率资产负债率=(负债总额÷资产总额)×100%②负债资本比率:又称产权比率负债资本率=(负债总额÷资本总额或股东权益)×100%③有形净值债务(zhàiwù)率有形净值债务(zhàiwù)率=负债总额÷有形净资产×100%④利息保障倍数:已获利息倍数利息保障倍数=(利润总额+利息费用)÷利息费用例题已知甲公司2005年末负债总额为200万元,资产总额为500万元,无形资产净值为50万元,流动(liúdòng)资产为240万元,流动(liúdòng)负债为160万元,2005年利息费用为20万元,净利润为100万元,所得税为30万元,请计算:a.2005年末资产负债率为多少?b.2005年末产权比率为多少?c.2005年利息保障倍数为多少?d.2005年末有形净值债务率为多少?答案:a.2005年末资产负债率为40%b.2005年末产权比率为2/3c.2005年利息保障(bǎozhàng)倍数为7.5d.2005年末有形净值债务率为80%(2)营运能力比率1、应收账款(zhànɡkuǎn)周转率应收账款(zhànɡkuǎn)周转率=赊销净额÷平均应收账款(zhànɡkuǎn)应收账款(zhànɡkuǎn)周转天数=360÷应收账款(zhànɡkuǎn)周转率2、存货周转率存货周转率=销售成本÷平均(píngjūn)存货存货周转天数=360÷存货周转率3、总资产周转率总资产周转率=销售收入净额÷资产平均(píngjūn)余额总资产周转天数=360÷总资产周转率4、固定资产周转率固定资产周转率=销售收入净额÷固定资产平均(píngjūn)余额(3)盈利能力(nénglì)比率1、资产收益率资产收益率=(税后净利润÷总资产平均余额)×100%2、净资产收益率净资产收益率=(税后净利润÷净资产平均余额)×100%3、销售利润率销售利润率=(利润总额÷年销售收入净额)×100%4、营业(yíngyè)利润率营业(yíngyè)利润率=(营业(yíngyè)利润总额÷年销售收入净额)×100%5、成本费用利润率成本费用利润率=利润总额/成本费用总额*100%(三)现金流量分析经营活动(huódòng)产生的现金流量分析投资活动(huódòng)产生的现金流量分析筹资活动(huódòng)产生的现金流量分析三、非财务分析的主要内容1、行业风险因素(yīnsù)分析2、经营风险因素(yīnsù)分析(4.22)3、管理风险因素(yīnsù)分析4、自然和社会因素(yīnsù)分析5、还款意愿分析1、行业(hángyè)风险因素分析(1)成本结构(2)行业(hángyè)的生命周期(3)经济周期(4)不同行业(hángyè)的盈利性(5)对其他行业(hángyè)的依赖性(6)产品和替代性(7)法律政策(8)经济、技术环境2、经营风险因素(yīnsù)分析(1)借款人总体特征分析规模、所处的发展阶段、产品多样化程度、经营策