如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

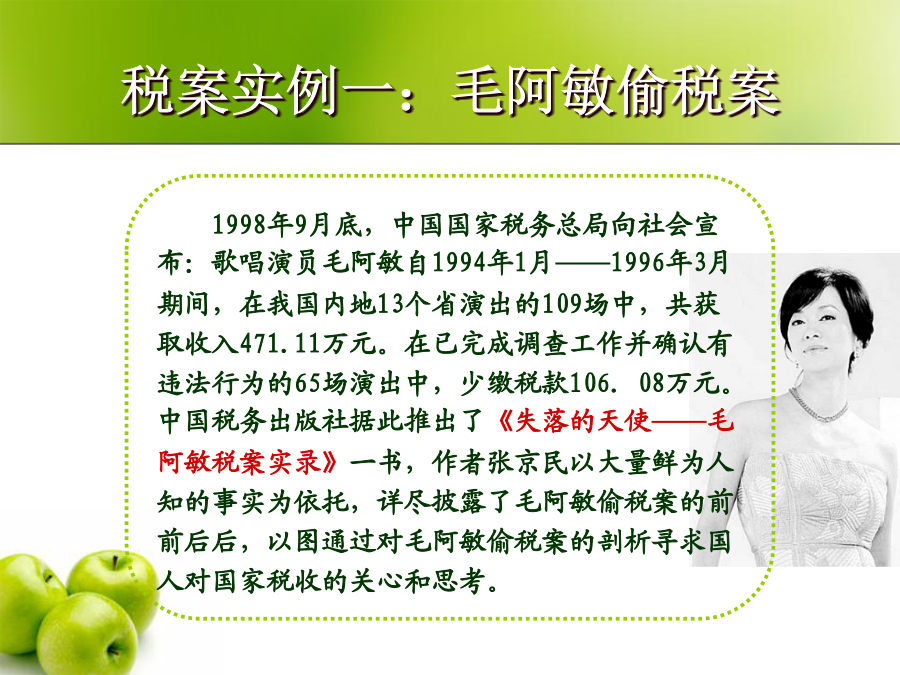

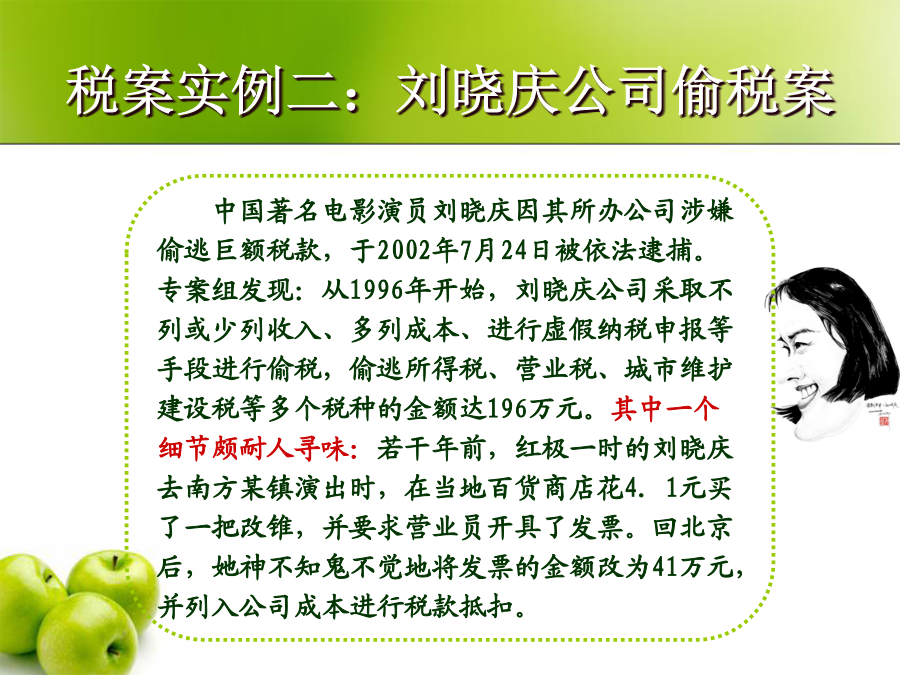

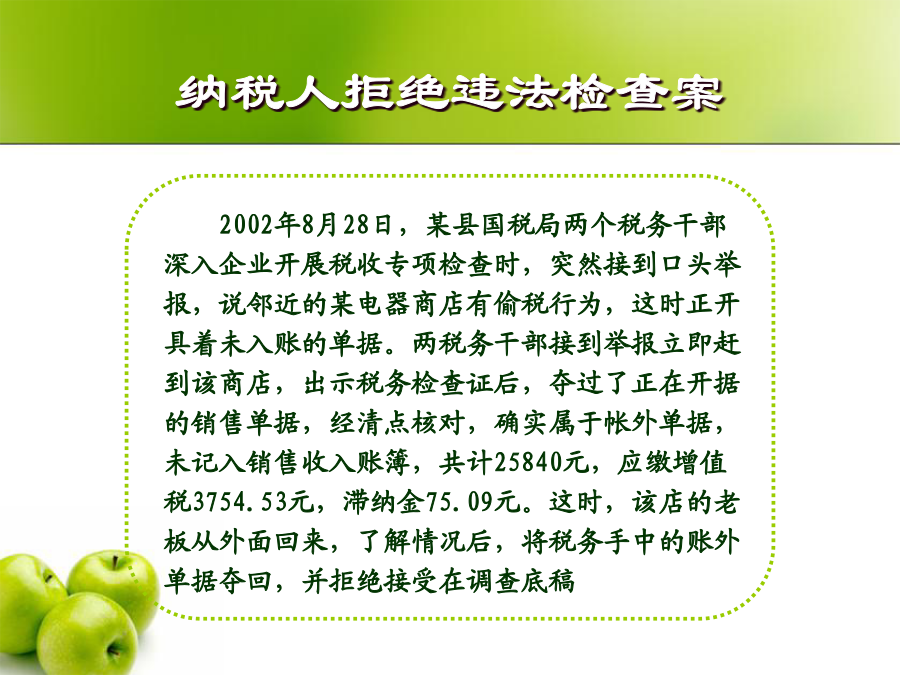

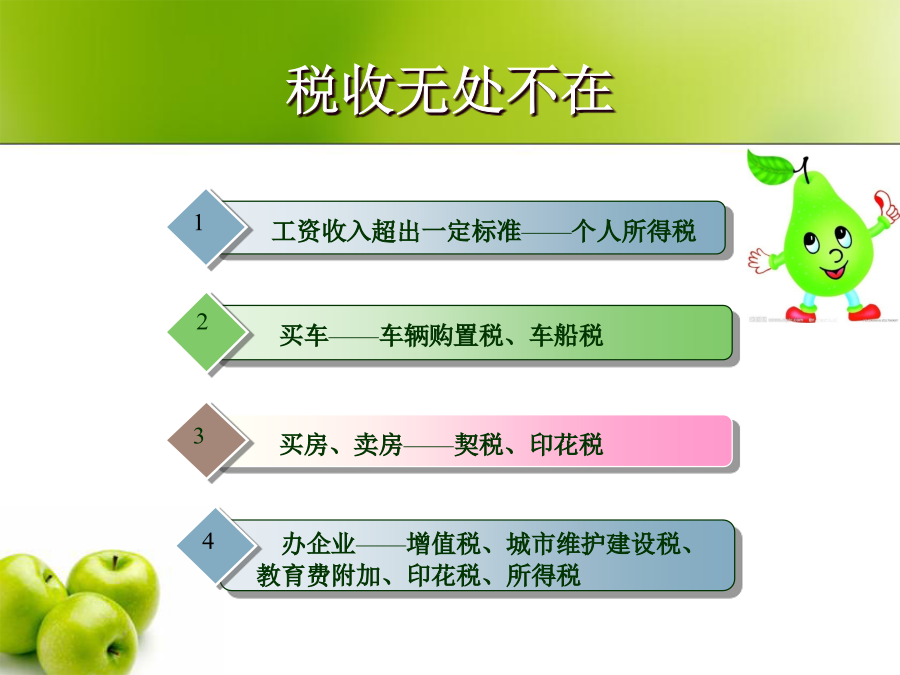

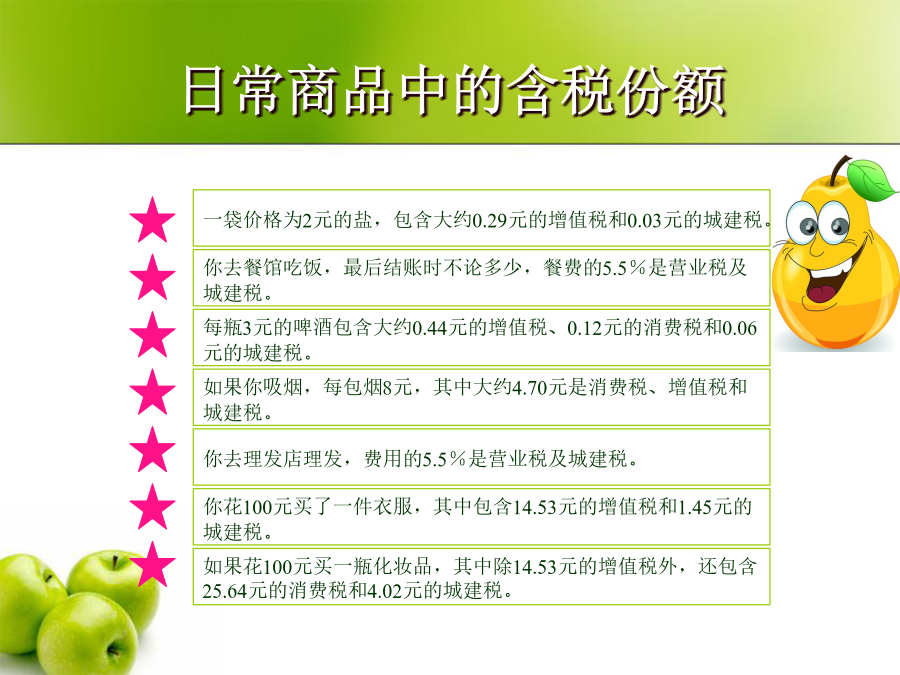

税收政策法规第一章税法概论税案实例一:毛阿敏偷税案税案实例二:刘晓庆公司偷税案纳税人拒绝违法检查案法理分析税收无处不在日常商品中的含税份额案例第一节税收概述一、税收的概念和特点2.税收的特点第二节税法概述一、税法的概念和特征这一概念包括以下要件:根据调整对象的不同,税法大致可以分为三类:2.税法的特征二、税收法律关系2.税收法律关系的特征(二)税收法律关系要素3.内容三、税法的作用和分类(二)税法的分类2.按照税法的职能作用的不同3.按照税法征收对象的不同4.按照税收收入归属和征收管辖权限的不同四、税法的构成要素第三节税收立法二、税收立法的原则1.税收要素法定2.税收要素明确3.征税合法(二)税收公平原则(三)税收效率原则三、税收立法机关(二)国务院(全国人大或人大常委会授权立法)国务院(税收行政法规)(三)地方人民代表大会及其常委会税收地方性法规(四)国务院税务主管部门税收部门规章(五)地方政府税收地方规章税收法律关系的产生、变更、消灭