如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

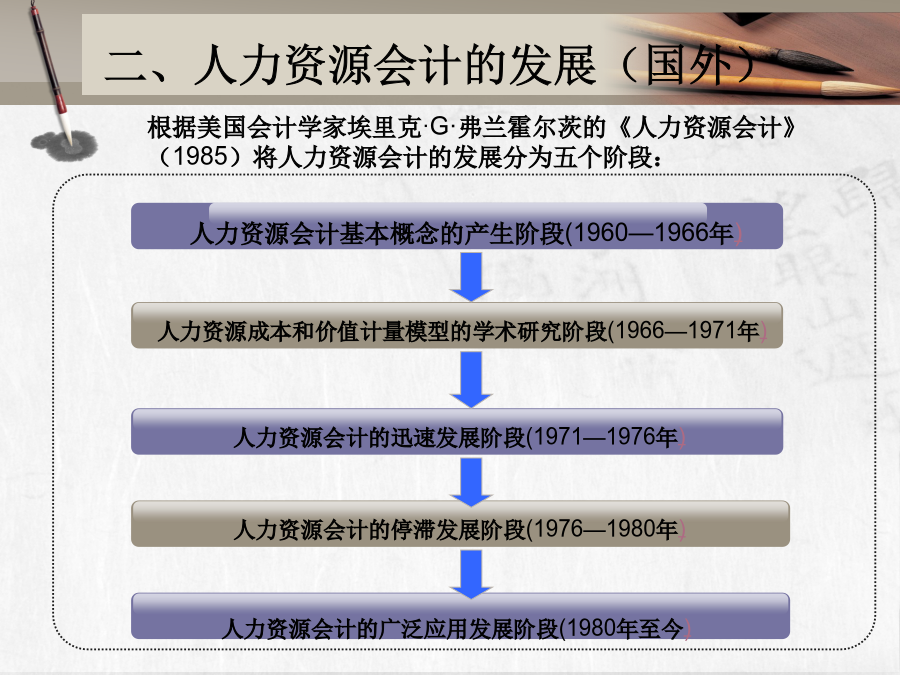

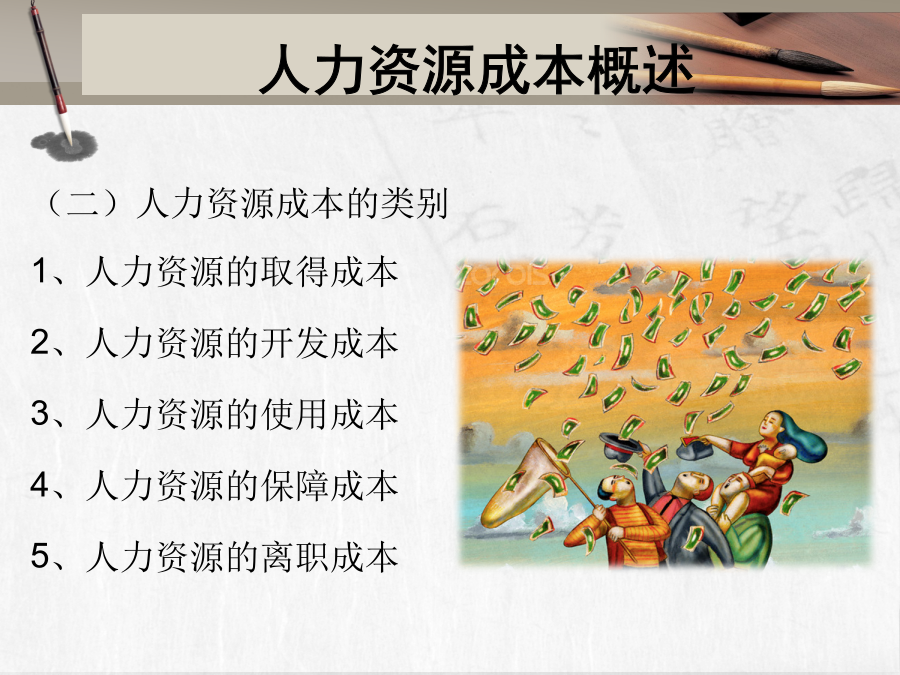

人力资源会计HumanResourceAccounting一、什么是人力资源会计传统会计缺陷:1、将人力资源投资计入当期费用而不是作为资产入账——低估了企业资产总额;2、没有报告人力资源价值信息3、没有报告人力资源成本信息定义人力资源会计的其他概念人力资源会计的基本范畴人力资源会计理论框架人力资源效率监控和评价是人力资源会计管理的事中与事后环节,发挥着动态控制和绩效鉴定的功能,它是实现人力资源会计目标的重要保证,也是进行人力资源产权收益分配的重要依据。然而,如何对人力资源进行估价之际还没有确定的方法。人力资源成本概述人力资源成本1、取得成本2、开发成本3、使用成本4、保障成本5、离职成本(替代成本)人力资源会计基本原理人力资源会计主体、目的三、人力资源会计的对象20212223244、人力资源可以计量三、人力资源会计原理与核算原则五、人力资源会计的内容第二节人力资源成本会计(一)人力资本成本会计三、人力资源会计核算的原则(二)人力资源会计核算的原则3.相关性原则人力资源管理部门是企业的主要职能部门之一。它对于员工的管理不仅是看其工资发生额的大小,而且重要的是如何合理配置人力资源,所以要求人力资源会计提供的信息要体现相关性原则。4.重要性原则人力资源是企业的重要经济资源,应重点加以体现,特别是那些不可替代人力资源的信息、数额较大的培训项目等。5.效益成本原则人力资源会计在很多方面发挥了较大的作用,但在核算时,对那些核算成本较高、对决策意义不大的核算项目可不予揭示。6.划分资本性支出与收益性支出原则将递延资产中的员工培训费、数额较大的培训费、费用中的员工教育经费、招聘广告费、稀有人才离职损失费等作为资本化性支出;将工资福利费等各期发生额均衡的支出计入费用,作为收益性支出。1、人力资源成本会计的计量方法2、人力资源成本会计账户的设置四、人力资源会计核算账户3、人力资源成本会计处理2、“人力资源开发”。(该账户主要核算企业在人力资产上的投资。)借方—投资支出的实际数额贷方—转入“人力资产”账户的金额期末借方余额—企业目前所控制或拥有的开发成本的余额。企业对员工进行培训时记录为:借:人力资源开发借:人力投资贷:银行存款贷:人力资源开发3、”管理费用—人力资产摊销”。费用类科目,主要用以核算分期转入期间费用的人力资产的价值。每月企业在支付员工工资时,同时对人力资源进行摊销,计入相应的费用类科目。借:管理费用—人力资产摊销贷:人力资产(二)人力资源价值会计二、人力资源价值会计与成本会计的区别4243444546一、人力资源投资收益分析程序1、货币性价值计量模式举例(2)调整的未来工资报酬折现率法。该模型是由赫曼森在《人力资产会计》一文中提出的,同一行业的不同企业之间存在着不同的差异,这种差异主要存在于效益方面,是由于人力资源的素质不同所造成的,因此为了反映出这种效益上的差异,应该在计算出工资报酬折现后再乘以一个效益系数,这样才能使得计算出的人力资源的价值更加的准确,即:人力资源价值=未来工资报酬折现价值×效率系数(3)随机报酬价值模型。1985年,弗兰姆霍尔茨在《人力资源会计》中接受了“随机报酬价值模型”。他认为人对于组织的价值在于他能够提供给未来的用途和服务,人对于组织提供的服务量是由人的生产能力、调动、晋升及作为该组织成员的可能性等因素决定的,这种可能性是随机的,所以是随机报酬价值模型。公式为:2、非货币性计量模式小结ThankYou!