如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

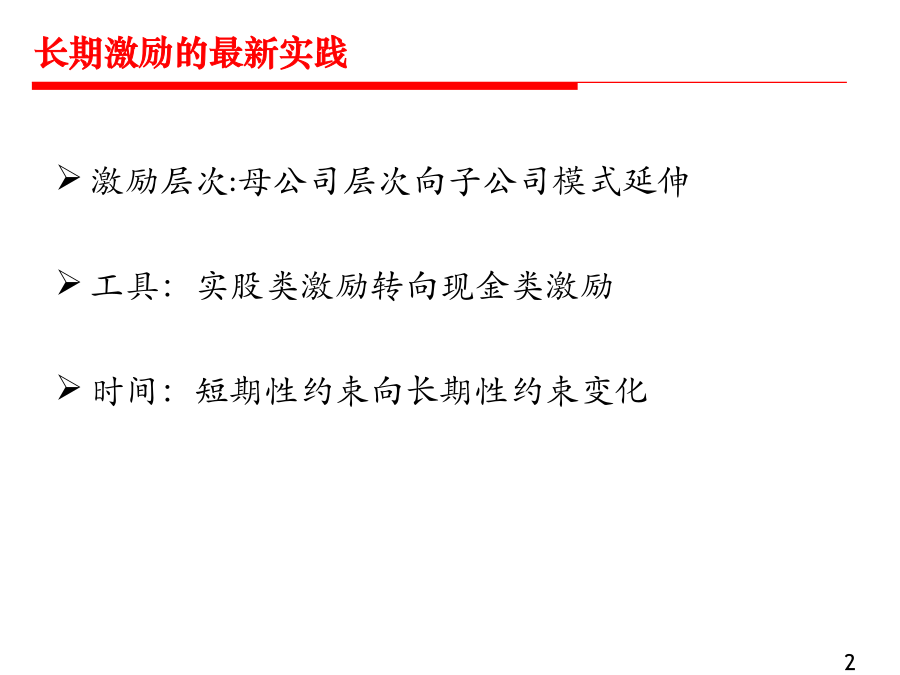

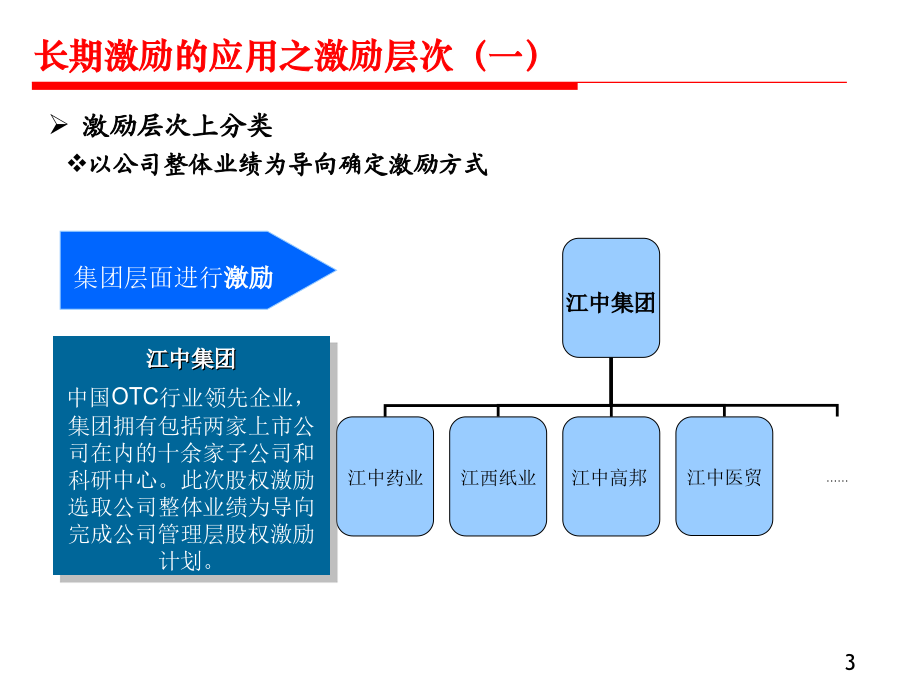

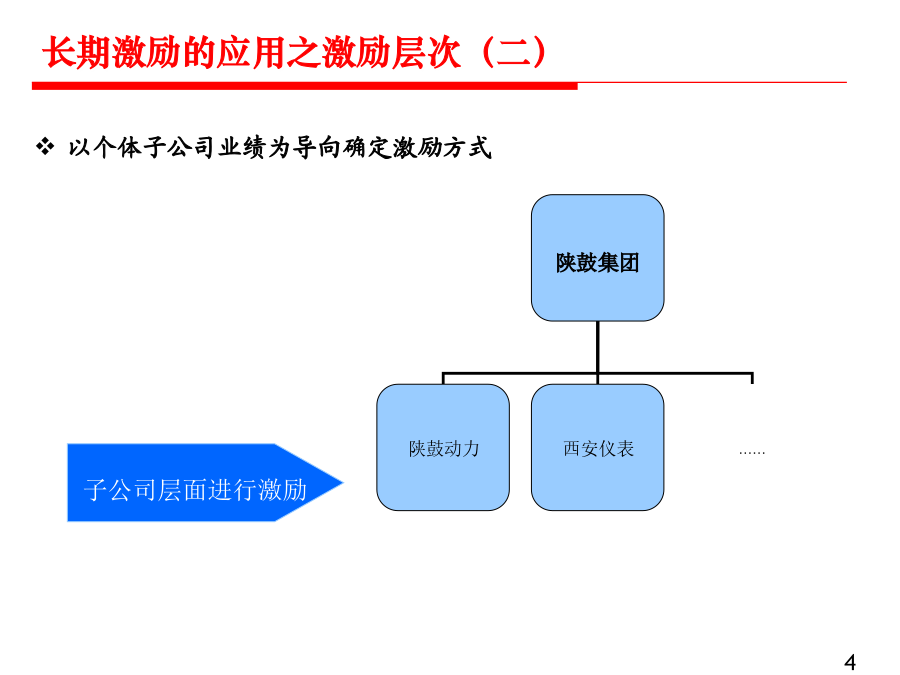

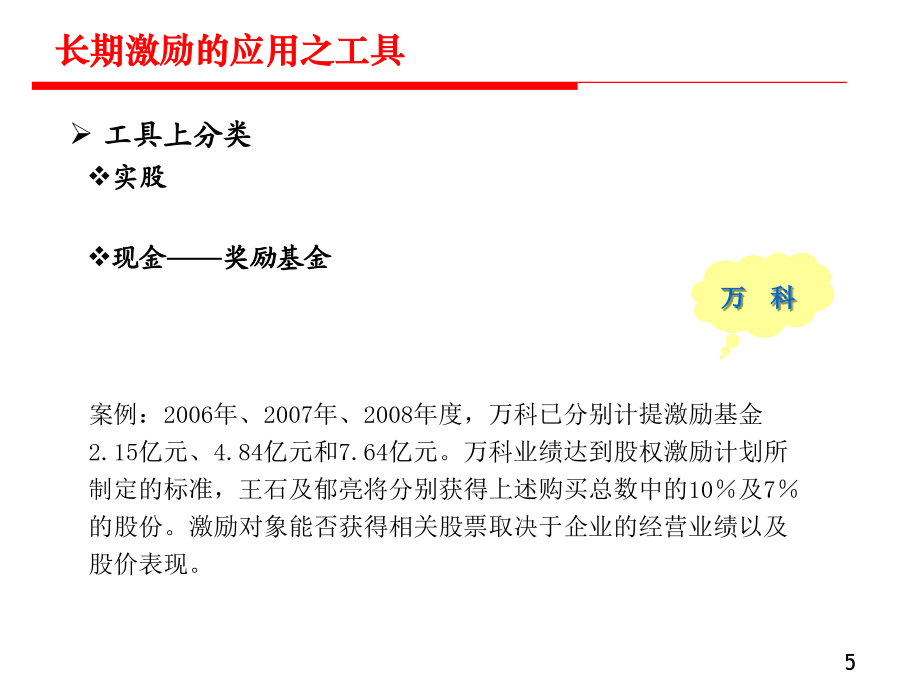

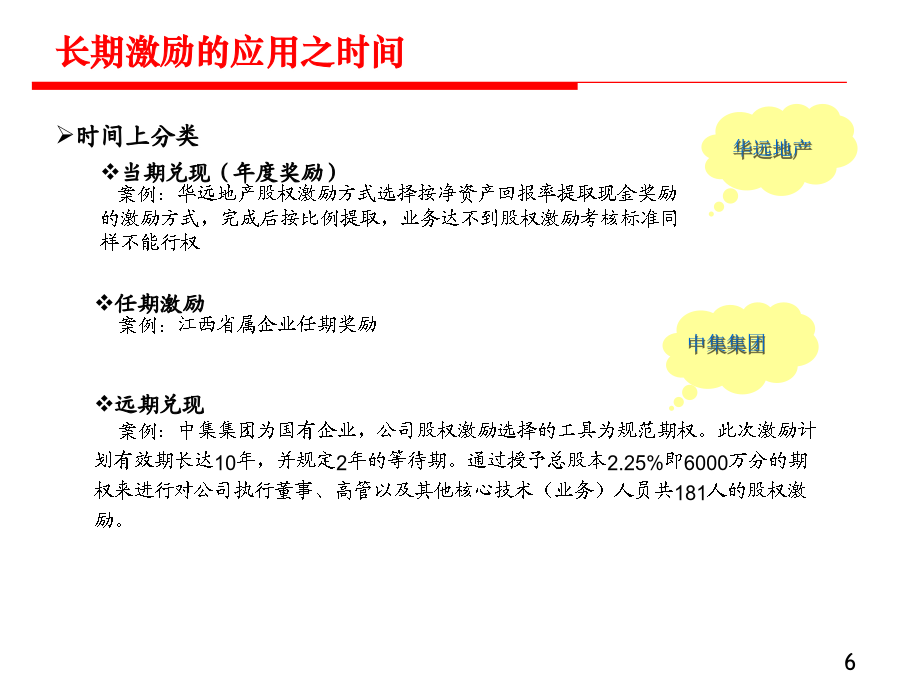

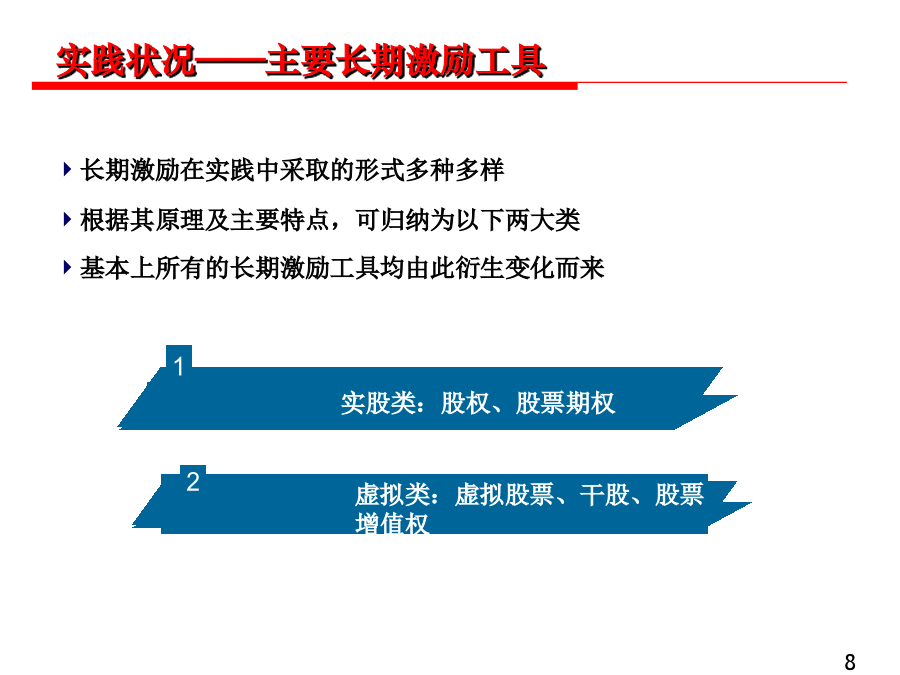

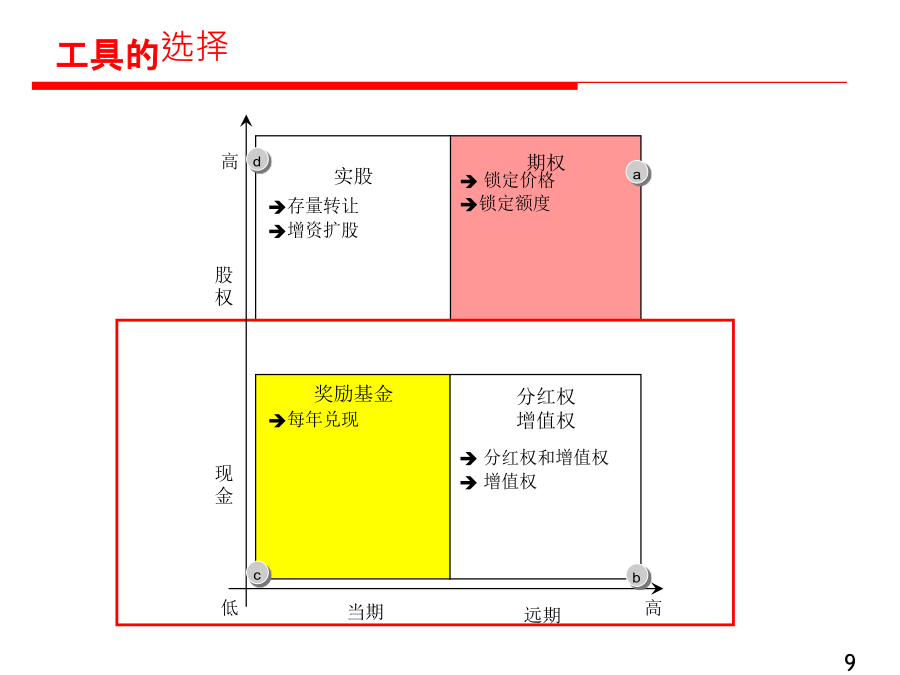

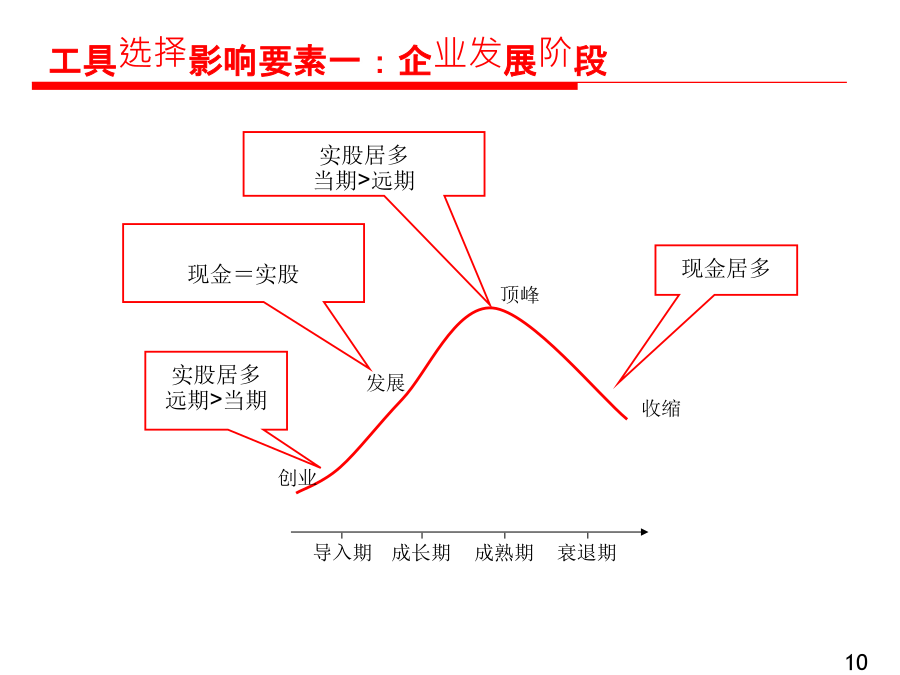

第一部分:理念及机理激励层次:母公司层次向子公司模式延伸工具:实股类激励转向现金类激励时间:短期性约束向长期性约束变化工具上分类实股现金——奖励基金远期兑现案例:中集集团为国有企业,公司股权激励选择的工具为规范期权。此次激励计划有效期长达10年,并规定2年的等待期。通过授予总股本2.25%即6000万分的期权来进行对公司执行董事、高管以及其他核心技术(业务)人员共181人的股权激励。第二部分:方法及实践长期激励在实践中采取的形式多种多样根据其原理及主要特点,可归纳为以下两大类基本上所有的长期激励工具均由此衍生变化而来工具的选择工具选择影响要素一:企业发展阶段工具选择影响要素四:与薪酬体系的匹配度公司当年初与当年末形成的净资产增值或该年度净利润额按超率(额)累进原则提出其中一部分作为奖励基金,以现金形式奖励给激励对象。设计要点激励对象激励收益兑现小结:奖励基金的优劣势分析激励工具股利收入干股的来历干股的法律规制第一类:分红权分红方式最新操作实践第二类:虚拟股票(分红权及增值权)功能及应用股东分红与激励分红如公司激励条款规定:“若公司向大股东分红,则激励对象按所持有虚拟股份获得现金分红。”增值权授予日T年小结:虚拟股票的优劣势分析激励工具实股的概念股东的角色自然人甲自然人甲存量转让与增资扩股案例一:探路者股权变化探路者股权变化解析一解析二专题一:持股载体探讨以个人名义运用购股资金直接获奖或购入股权优点:个人收益直接;缺点:人数限制;不易集中管理。自然人信托持股优点:解决人数问题;缺点:道德风险;未来上市披露风险;受托人选择有难点。指激励对象委托信托机构持有股权,并在达成计划设定的条件后将股权作相应处理。优点:引入第三方便于统一管理;缺点:1、上市时有障碍(上市后可行)2、公司需要支付信托机构一定托管费用或收益分成;还需要符合法规规定,比如单个信托计划的自然人人数不得超过50人,个人投资金额不少于100万或能提供必要的财产或收入证明。指激励对象共同成立新公司,通过该公司间接持有公司股权。新设公司没有实际业务,以“空转”形式运营,会产生一定维护成本,但不会太大。壳公司的主要形式激励工具期权期权案例计划要素计划要素示意图小结:实股的优劣势分析非上市公司股权激励实务方案要点方案要点:“四定+两个来源+退出机制”股权激励并不能简单地搞“一刀切”,需结合公司实际以确定参与计划的员工范围,根据人员由少至多可分为三类。影响因素股权激励的对象理论上为公司高级管理人员以及对公司整体业绩和持续发展有直接影响的核心技术、业务和管理骨干。技术、销售、管理“定人”要点根据“二八原则”百分之二十的人创造了百分之八十的利润,作为稀缺资源的股权优先用于激励百分之二十的核心人员,包括决策层和核心骨干员工。定量方案要点——定量2重要问题辨析:1、总量确定与大股东控制力的关系;2、总量确定与公司引入战略投资人、上市的关系。部门分类方案要点——定量5价格价格的制订决定最终的激励效果是否能够实现以及激励力度问题:要点方案要点——定时1股票期权:行权限制期原则上不得少于1年,行权有效期不得低于3年,有效期内匀速行权。股权:禁售期不少于1年,禁售期满原则上采取匀速解锁,解锁期不低于3年。说明:股权激励计划的实施周期在3-5年以上,真正体现长期激励。T年要点方案要点——股份来源1方案要点——资金来源2退出管理退出管理(续)专题一:税收问题以“股权类薪酬”为手段对企业经营层的业绩考核,考核仅仅涉及公司及股东认可的财务指标,包括净利润、净资产收益率、每股收益等。整体考核案例