如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

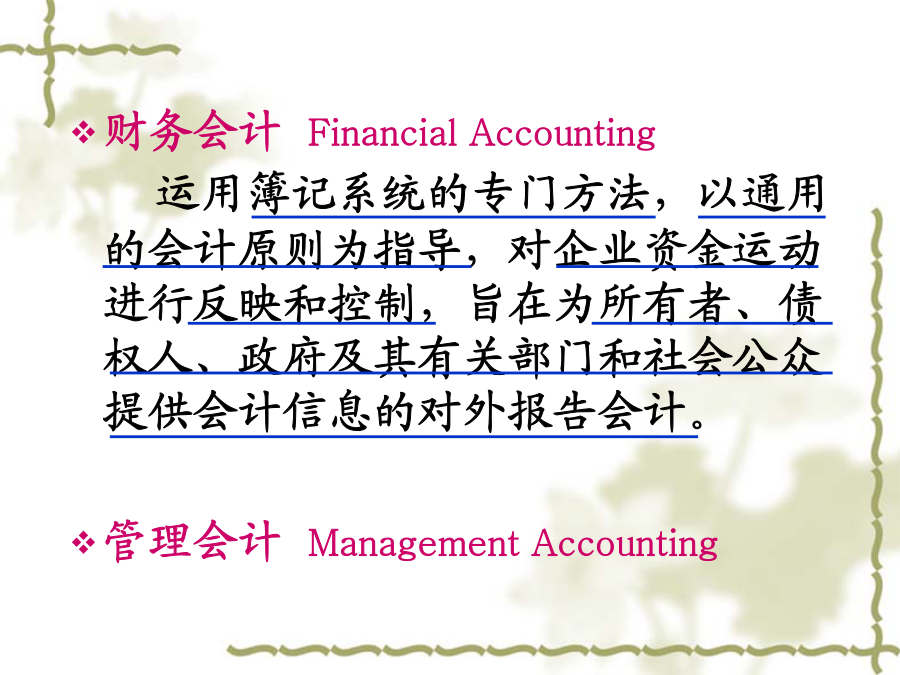

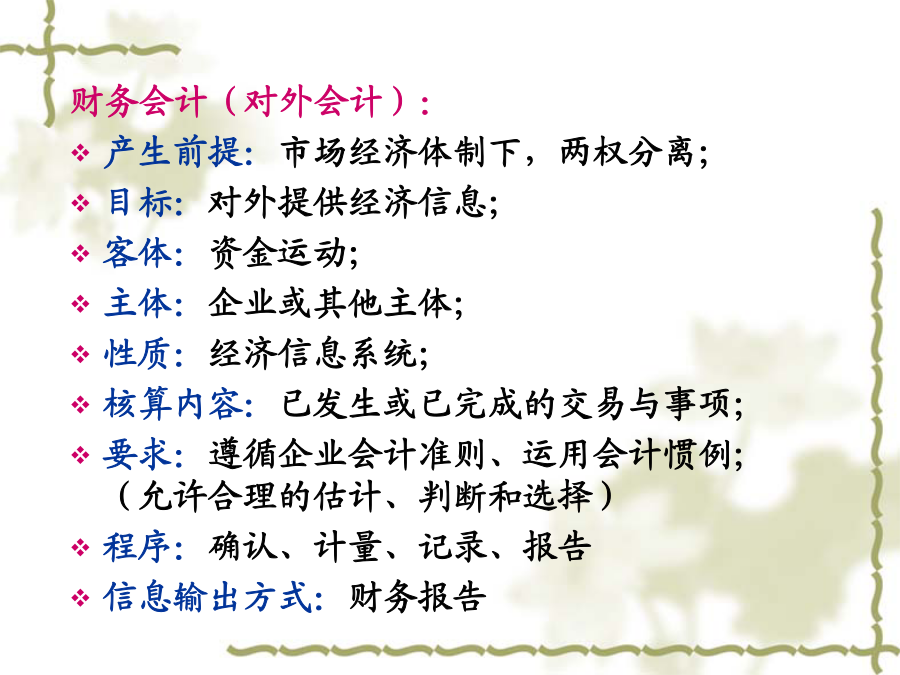

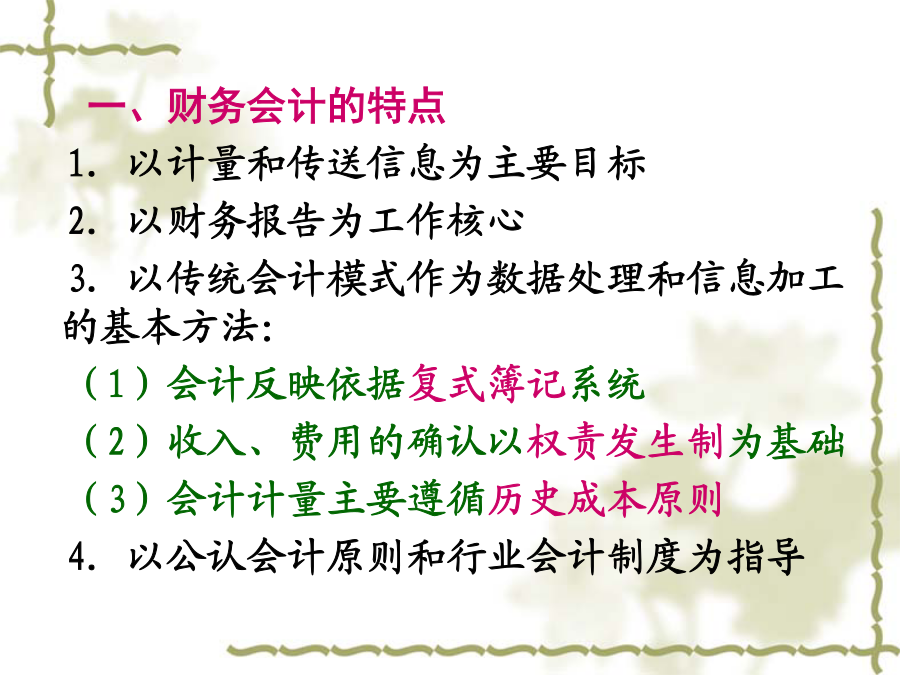

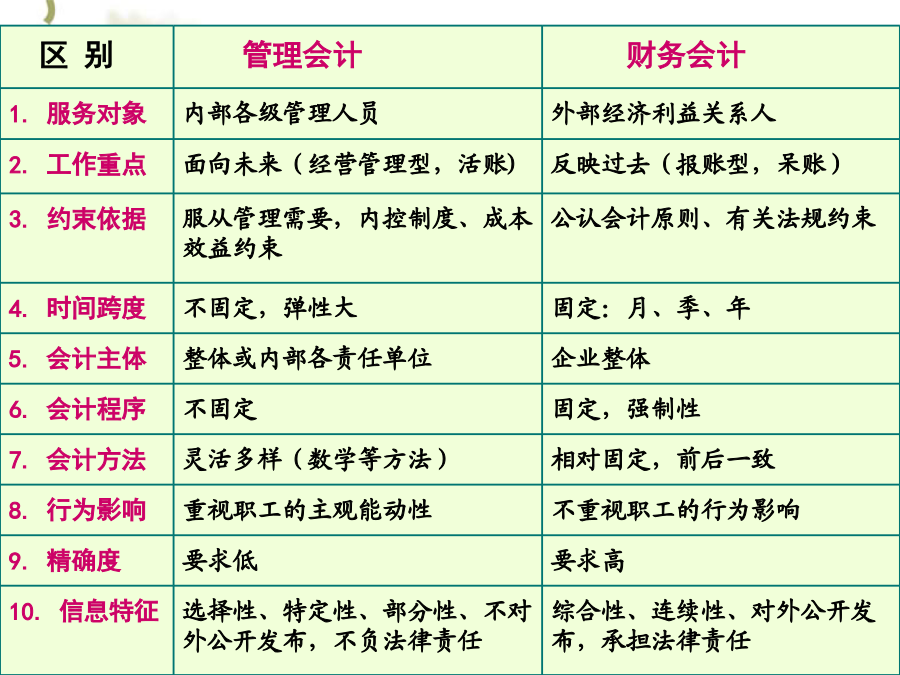

中级财务会计会计制度:企业会计制度(2001)小企业会计制度金融企业会计制度政府及非营利组织会计会计准则:企业会计准则(1992)16项具体准则2006.2.15企业会计准则——基本准则38项具体准则48项注册会计师审计准则2006.10.30企业会计准则应用指南我国的准则体系:基本准则、具体准则、应用指南、解释公告评分标准:第一章总论第一节财务会计特点及目标财务会计FinancialAccounting运用簿记系统的专门方法,以通用的会计原则为指导,对企业资金运动进行反映和控制,旨在为所有者、债权人、政府及其有关部门和社会公众提供会计信息的对外报告会计。管理会计ManagementAccounting财务会计(对外会计):产生前提:市场经济体制下,两权分离;目标:对外提供经济信息;客体:资金运动;主体:企业或其他主体;性质:经济信息系统;核算内容:已发生或已完成的交易与事项;要求:遵循企业会计准则、运用会计惯例;(允许合理的估计、判断和选择)程序:确认、计量、记录、报告信息输出方式:财务报告一、财务会计的特点1.以计量和传送信息为主要目标2.以财务报告为工作核心3.以传统会计模式作为数据处理和信息加工的基本方法:(1)会计反映依据复式簿记系统(2)收入、费用的确认以权责发生制为基础(3)会计计量主要遵循历史成本原则4.以公认会计原则和行业会计制度为指导二、财务报告的目标《基本准则》第一章总则第4条:企业应当编制财务会计报告。财务会计报告的目标是向财务会计报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务会计报告使用者作出经济决策。财务会计报告使用者包括投资者、债权人、政府及其有关部门和社会公众等。总体目标:为会计信息使用者提供决策有用信息,并反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策。具体目标:1.帮助投资者、债权人合理决策;2.考核企业管理当局管理资源的责任和绩效;3.为国家提供宏观调控所需信息;4.为经营者提供经营管理所需信息。财务报告目标定位的作用:决定着应当向谁提供有用的会计信息,应当保护谁的经济利益;调和管理层与信息使用者的关系;提高决策水平,降低资金成本,提高市场效率决定着会计信息的质量特征,决定着会计要素的确认与计量原则,是财务会计系统的核心与灵魂;受托责任观:强调可靠性,采用历史成本决策有用观:强调相关性决定着财务会计未来发展的方向。三、财务会计信息的使用者股东债权人政府机关:税务、社保机构、财政、审计等外部职工供应商顾客其他:信用代理人、工商业协会、竞争者、社区、财务分析师等内部:各级管理部门四、财务会计信息的质量特征(一)可靠性《基本准则》第2章会计信息质量要求第12条:企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。要求信息具有:真实性:以实际发生的业务为依据,内容真实、数字准确、资料可靠,不加任何修饰;完整性:与决策相关的信息都应充分披露;可核性:信息经得住复核、验证;中立性:不带主观成分(二)相关性《基本准则》第2章会计信息质量要求第13条:企业提供的会计信息应当与财务会计报告使用者的经济决策需要相关,有助于财务会计报告使用者对企业过去、现在或者未来的情况作出评价或者预测。要求信息具有:预测价值反馈价值(三)可理解性《基本准则》第2章会计信息质量要求第14条:企业提供的会计信息应当清晰明了,便于财务会计报告使用者理解和使用。涉及:会计信息本身是否易懂;信息使用者的理解能力(四)可比性《基本准则》第2章会计信息质量要求第15条:企业提供的会计信息应当具有可比性。要求:一贯性(纵向):会计方法、程序具有连贯性,前后一致统一性(横向):采用统一的会计准则、会计制度(五)实质重于形式《基本准则》第二章会计信息质量要求第16条:企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据。作用:保证会计信息与客观经济事实相符。如:融资租入固定资产、以售后回购形式销售商品、股权投资核算采用权益法或成本法的选择等。(六)重要性《基本准则》第二章会计信息质量要求第17条:会计信息应当反映与企业财务状况、经营成果和现金流量等有关的所有重要交易或者事项。前提:保证会计信息质量的前提下,兼顾全面性和重要性。作用:提高核算效益,减少工作量;突出重点,分清主次。判断标准:很大程度上取决于会计人员的职业判断。质:对决策有