如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

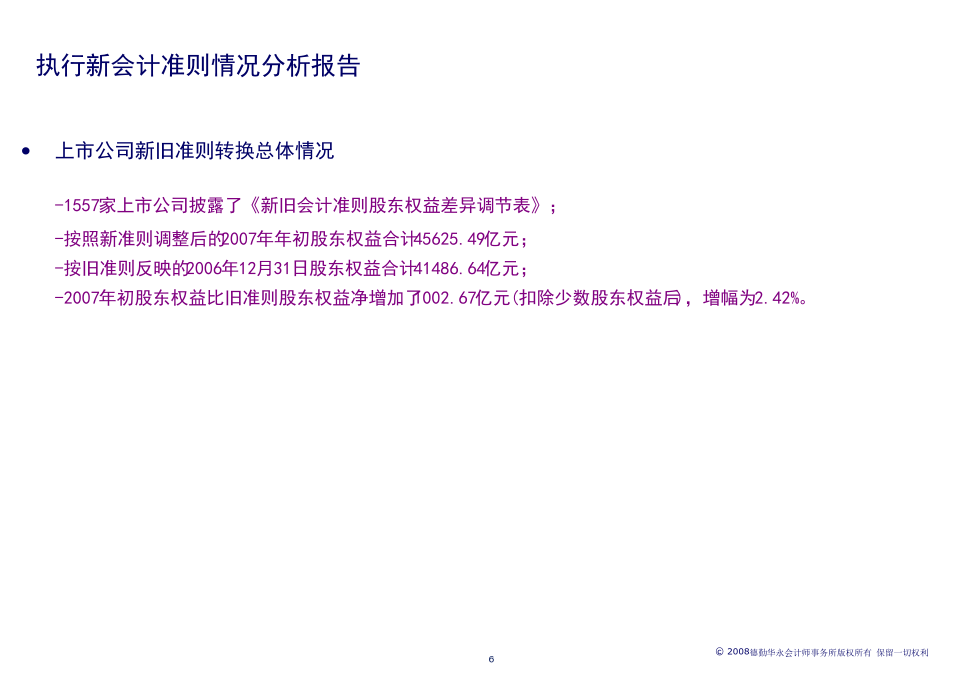

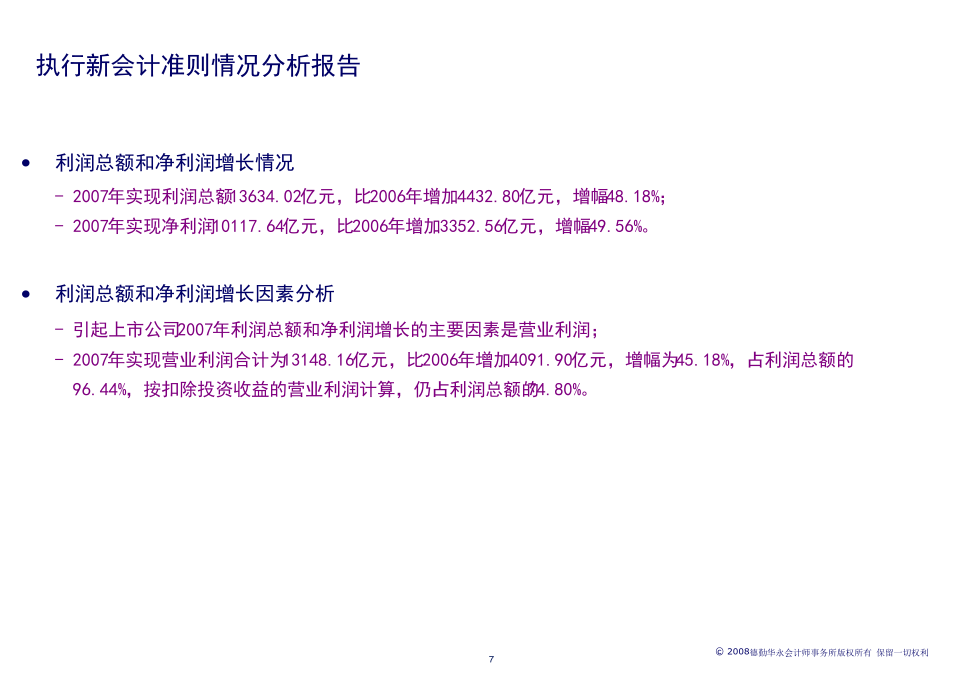

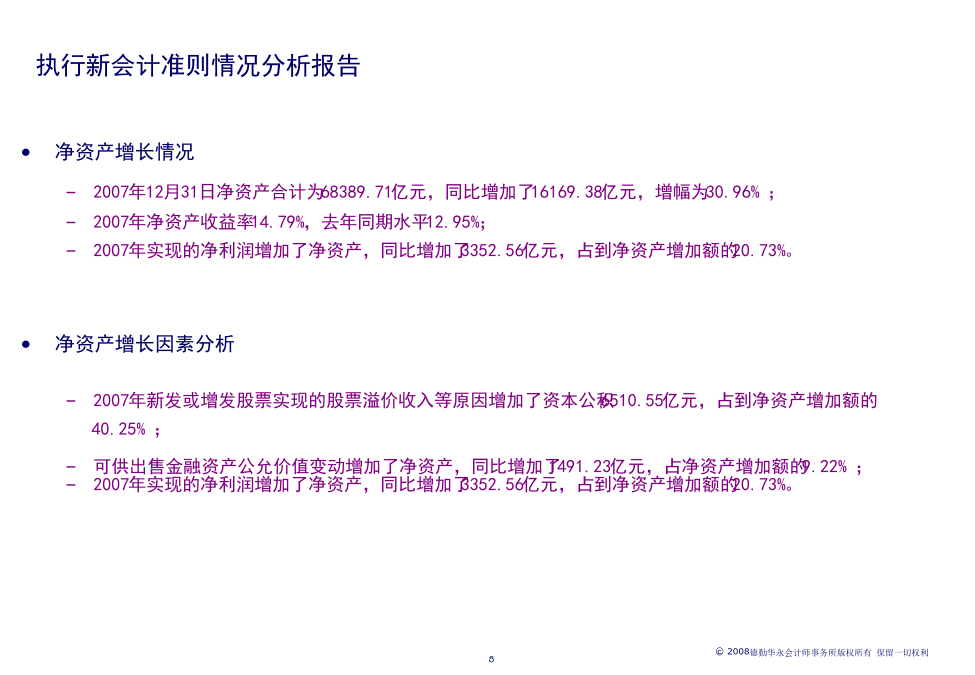

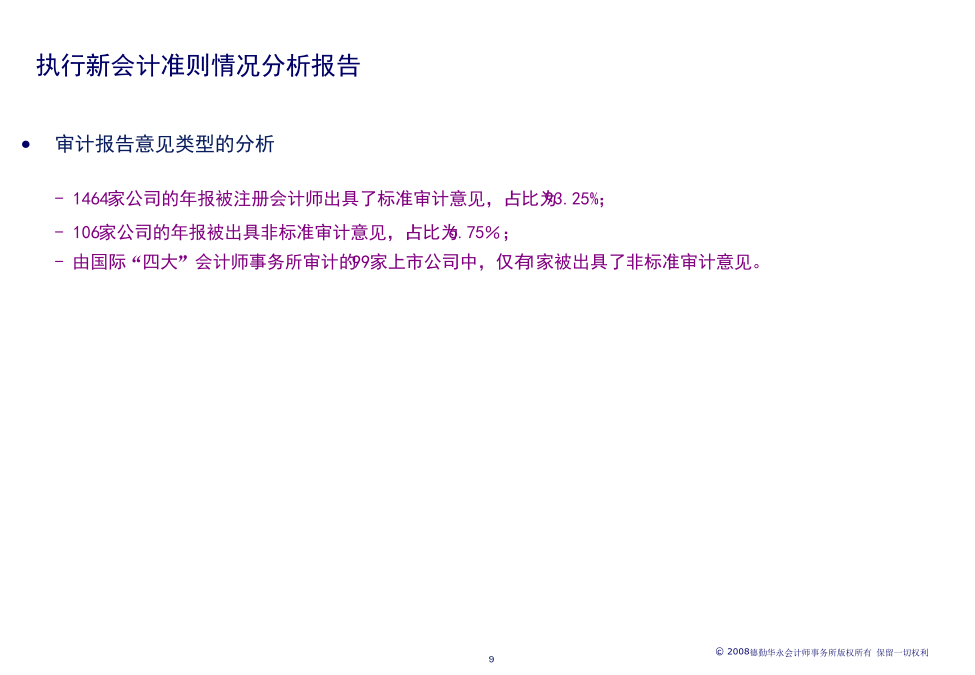

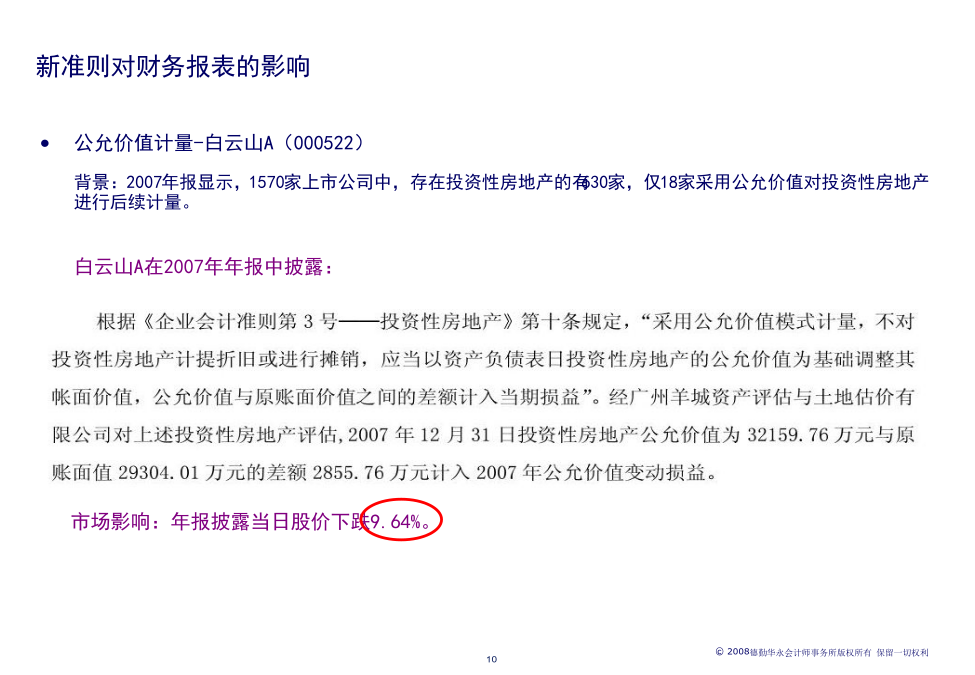

2008年8月第一部分:新准则下的财务报表分析注意事项议程执行新会计准则情况分析报告执行新会计准则情况分析报告执行新会计准则情况分析报告执行新会计准则情况分析报告执行新会计准则情况分析报告新准则对财务报表的影响新准则对财务报表的影响新准则对财务报表的影响新准则对财务报表的影响新准则对财务报表的影响新准则对财务报表的影响新准则对财务报表的整体影响新准则对财务报表的影响新准则对财务报表的影响新准则对财务报表的影响新准则对财务报表的影响新准则对财务报表的影响新准则对财务报表的影响新准则对财务报表的影响新准则对财务报表的影响新准则对财务报表的影响新准则对财务报表的影响新准则对财务报表的影响新准则对财务报表的影响新准则对财务报表的影响新准则对财务报表的其他影响议程不可控因素对利润的影响不可控因素对利润的影响不可控因素对利润的影响不可控因素对利润的影响新准则对财务报表的影响新准则对财务报表的影响不可控因素对利润的影响不可控因素对利润的影响不可控因素对利润的影响利润表的分析方法利润表的分析方法利润表的分析方法议程可供出售金融资产公允价值变动可供出售金融资产公允价值变动可供出售金融资产公允价值变动可供出售金融资产公允价值变动以权益结算的股份支付同一控制下企业合并同一控制下企业合并同一控制下企业合并股东权益变动表的变化股东权益变动表的变化第二部分:并购交易中对目标公司的财务分析财务分析质量的优劣决定了估值模型的有效性收购价高估?缺乏高质量的对被收购目标公司的财务分析是导致某些并购交易产生问题的主要原因:据推测仅15%-20%的并购交易达到了先前设立的业绩目标据报道25%-30%的企业在合并后的3到5年内因被并购业务单位业绩不佳而被迫出售或清盘原先并购的业务单位剩下的50%-60%,经营业绩同预期价值相比表现一般目录1.并购交易的基本模型目录未扣除利息、所得税项、折旧及摊销前的企业收益。为何关注EBITDA并将其与企业价值相联系?经营绩效考核指标——EBITDA是企业收益质量的最佳衡量标准之一。企业估值基础——EBITDA被认为是在缺少freecashflow数据时可替代用来评估公司价值的最佳依据之一。节约成本的协同效应未来并购交易完成后可能提升目标公司EBITDA的因素正常化EBITDA正常化后的收益质量可能存在的影响正常化EBITDA的因素(2)关联方交易是否以公平的市场价格进行交易?可持续性?管理资源的共享(费用分摊的影响allocation)只需要收购目标集团中某一产品线的业务?需要剥离不相关的资产,负债,人员?对客户或供应商的依赖性销售-客户集中性专利、版权售后服务产品责任供应商:依赖性、替代选项、条款、原材料价格趋势、承诺及贴现政府规管(如:税项、关税、奖励)2.4.5如何分析EBITDA?2.4.6如何分析EBITDA?不恰当的收入确认方法提早/推迟确认收入开票确认收入/收付实现制销售退回取决于客户的满意度少计费用员工的社会保险费用售后服务费,保修费重大判断和估计坏账准备金计提残次冷背的存货的减值准备固定资产的折旧方法目录3.2与估值定价相关的主要资产负债项目存货存货的账龄分析,存货周转天数。存货的控制(最低库存量)成本计算方法产品利润率?原料价格的波动存货跌价准备应收账款收款及催账流程账龄分析历史坏账经验准备金及相应变动情况应收账款周转天数不断上升的变动趋势?客户信誉?贸易变化的影响3.4.2负债或有负债法律、环境问题或质量保证金的拨备履约保证金(performancebond),通常在大型机械制造行业出口订单中,国外客户要求出口方缴纳履约保证金。目标公司可能与银行签订履约保函,由银行先行支付一定金额的保证金。如果相对应的销售合同没有如约完成,保证金将不会退回。这是完全在资产负债表外的安排。借款担保或互相担保以往业务合并中基于财务表现额外对价条款(earnouts)/或有代价贷款合约对股权变化,抵押品买卖的限制逾期应付款对材料供应的影响职工福利与解雇费用新劳动法要求给与辞退员工解雇补偿。在股权收购情况下,是一个或有负债。在资产收购情况,解雇补偿是一个真实的负债。法律允许新公司承认员工在原公司的服务年限,这通常对与买方而言是不利的。谁在结帐日获得现金?结帐日适当现金水平是多少?自由现金或限制性现金?(定期存款,票据保证金,L/C保证金等)财务报表账面现金VS银行对帐单现金3.6.1资本性支出计划固定资产考虑目前固定资产的使用年限和运行状态更换旧机器维持现有生产能力VS递增的年度维护支出弃置费用是否已经预提?(特定行业