如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

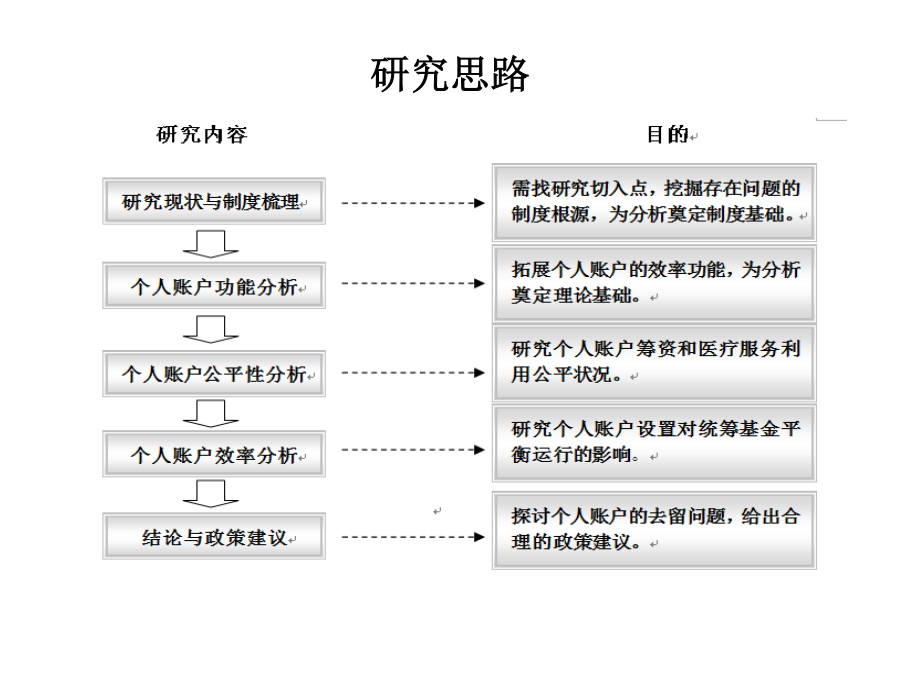

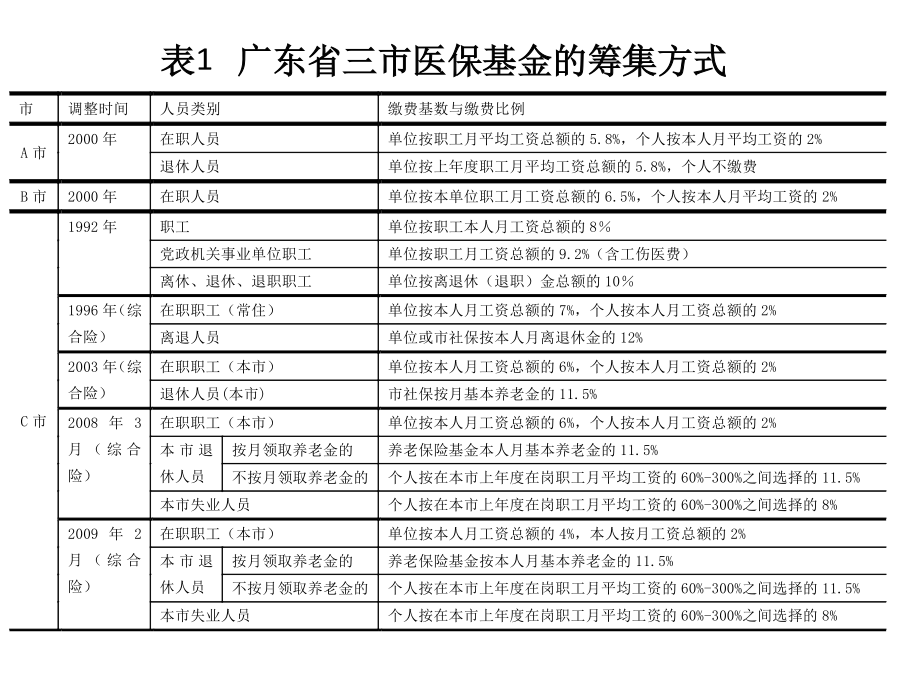

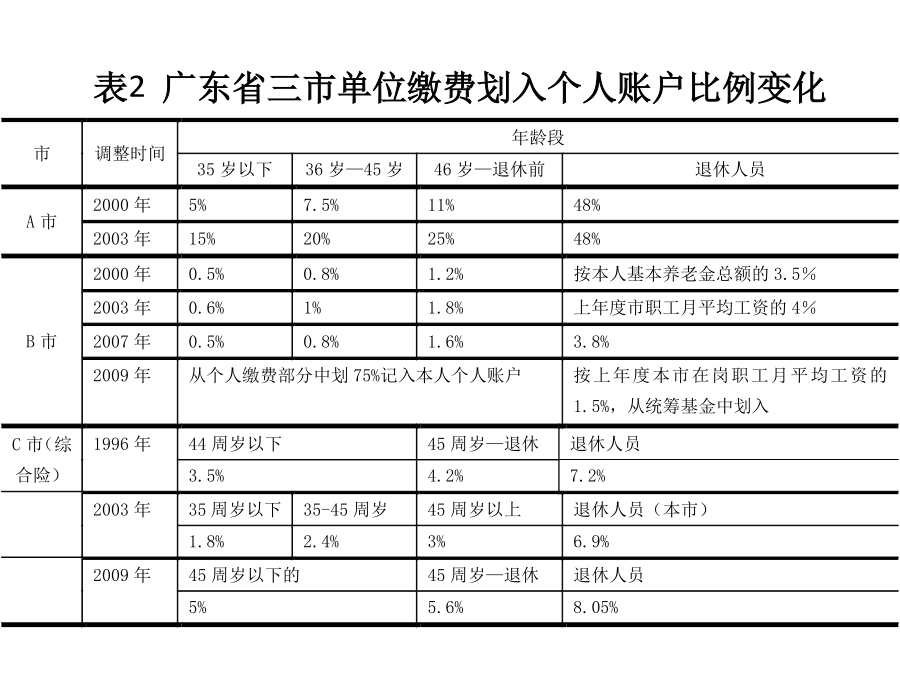

个人账户的公平与效率分析——基于广东省的数据主要内容一、选题依据与创新创新:从公平和效率角度来分析和评价个人账户的运行情况,将这两个核心问题综合分析,针对性强。拓展了个人账户的效率的内涵,从其对统筹基金的运行的影响进行分析,分析更为全面。利用实际数据进行实证分析。代表地市的选择依据:经济社会背景:A和B较为一致:经济发展水平较低,人口流动趋于稳定,参保人口老龄化程度高,背负较重的历史遗留问题;C市经济高度发达,流入人口较多,参保人口老龄化程度较轻。政策制度背景:三市的筹资比例差别不大,且待遇水平都不断在提高;A和C重视个人账户的设置,强化个人账户的功能;B市则不断弱化个人账户的功能三个市既存在相似性,也存在反差,进行对比分析,使得研究结果更可信、更具说服力。研究思路二、广东省三市医保个人账户功能分析表1广东省三市医保基金的筹集方式表2广东省三市单位缴费划入个人账户比例变化制度总结:三市的单位缴费比例逐渐趋于相当,个人缴费比例都为2%。A市单位缴费划入个人账户的比例呈上升趋势,C市(综合险)的比例在2003年较大幅度下降后,在2009年又大幅度将其上调——A市和C市近年来对个人账户的设置比较重视。B市在2003年略微上调个人账户划入比例后,2007年又下调,甚至在2009社保年度将个人缴费的25%划入统筹基金——B市近年来的政策趋势是不断弱化个人账户的功能,更加重视统筹基金的互助共济作用。二、广东省三市医保个人账户相关制度及其功能分析个人账户功能总结:三、三市个人账户公平性的分析基于实际数据来看(下图),在2008社保年度,总体来说,三市个人缴费与缴费基数(这里缴费基数可以作为收入水平的代理变量)基本上成正比,能够满足筹资公平性的第一原则和第三原则。基于名义筹资负担率角度三市医保制度设计的名义筹资负担率都为2%。从三市实际数据可以看出(表3),A市和B市收入水平最高的40—49岁年龄组和C市收入水平最高的30—39岁年龄组的名义筹资率低于其他年龄组。这与筹资公平性的第二原则“收入高的居民的筹资比例要比收入低的居民高”相悖。注:名义筹资负担率=个人缴纳的年医疗保险费用/人均年收入,这里我们用人均年缴费基数来做为人均年收入的代理变量。基于实际筹资负担率角度实际筹资负担率=个人缴纳的年医疗保险费用/(人均年收入—人均年消费性支出)注:由于实际调研数据缺少人均消费支出,为了保证数据的一致性,我们用广东省人均收入和人均消费的平均水平来替代三市的实际水平。(二)医疗服务利用公平A市退休人员个人账户收入低于非退休人员,从基金筹集来说体现了一定的公平性,但从医疗卫生服务利用来说,可能会抑制老年人的医疗需求,使得个人账户卫生服务利用不公平。而B市和C市个人账户筹资程度随着年龄的增加而增加,一定程度上保证了老年人门诊小病费用的支出,所以相对而言不会抑制老年人的医疗需求,提高了个人账户医疗服务利用的公平性。(如表5和图2所示)在个人缴费都为2%的情况下,是否弱化个人账户功能对于医疗服务利用公平性影响不大,而各个年龄段单位缴费划入个人账户的相对比例大小对于个人账户医疗服务一用公平性有很大的影响。图22008社保年度各市个人账户的筹资程度四、三市医疗保险个人账户效率的分析经济社会条件:A市与B市基本一致,C市优于A、B市。制度背景:筹资比例差不多,待遇水平都在提高。但个人账户划入比例有所差异,A市个人账户的划入比例呈上升趋势,C市在2008下半个社保年度也大幅度提高个人账户的划入比例,不断强化个人账户的功能,而B市则在政策上不断地弱化个人账户功能,增强统筹基金的共济能力。可见,对个人账户划入比例不同,将会在很大程度上影响统筹基金的运行情况。总体来说,个人账户划入比例越低,越弱化个人账户的功能,越有利于统筹基金的运行。(二)模拟分析和比较医保政策变化对统筹基金运行的影响取消个人账户对统筹基金运行情况的影响图4取消个人账户后A市医保统筹基金运行情况取消个人账户后,基金收入能够很好的覆盖基金的支出,弥补A市2007社保年度和2008社保年度的基金缺口,保证基金良好的运行。2.调整单位缴费划入个人账户比例对基金运行情况的影响图5调整单位缴费划入个人账户比例,统筹基金的运行情况由图5可知,弥补2007社保年度统筹基金亏损,则需将各个年龄段个人账户的划入比例降低2.5%;而弥补2008社保年度统筹基金亏损,则需参保人退休之前的个人账户划入比例为0,退休人员的至少要降到35.5%。(3)调整个人自付比例对基金运行情况的影响如图6所示,要弥补2007社保年度的统筹基金亏损,需将各个支付段个人自付比例分