如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

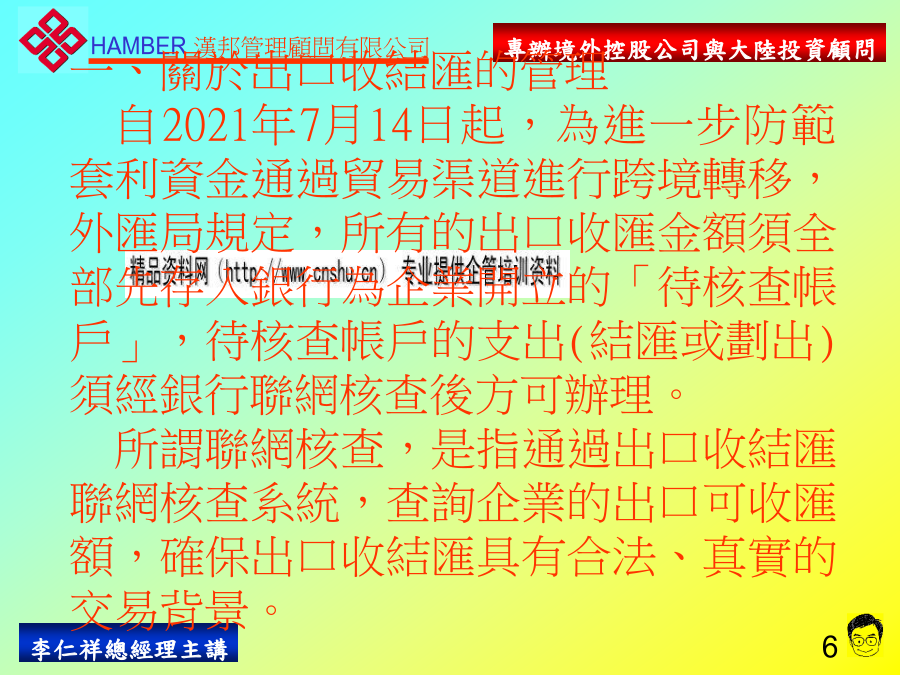

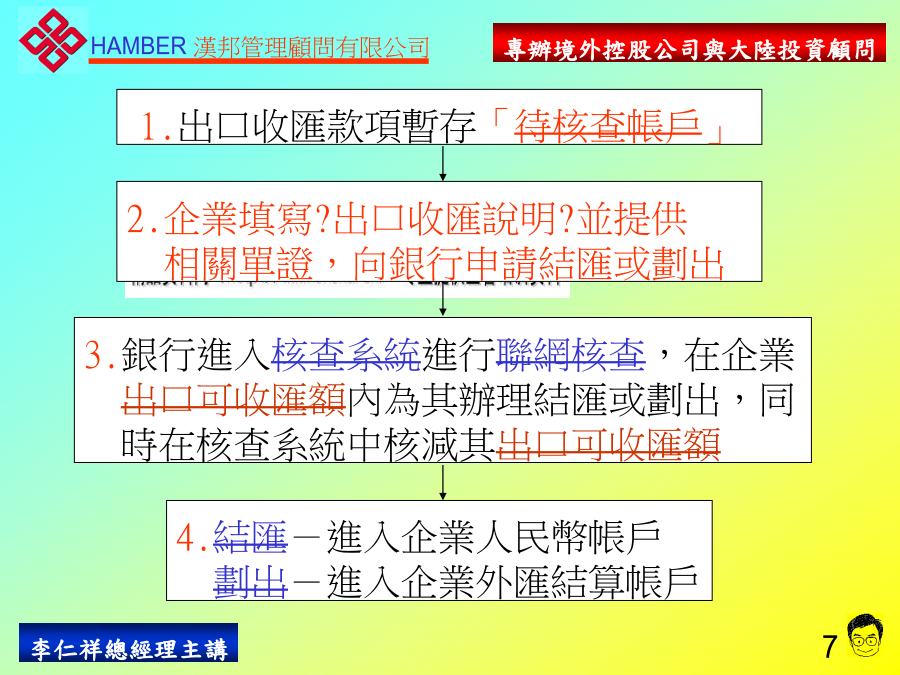

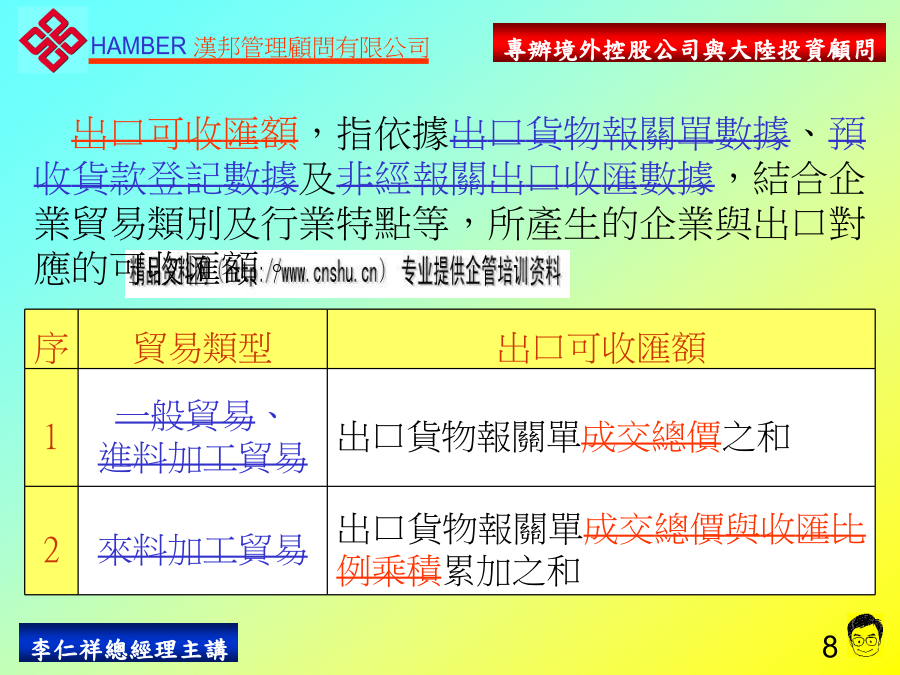

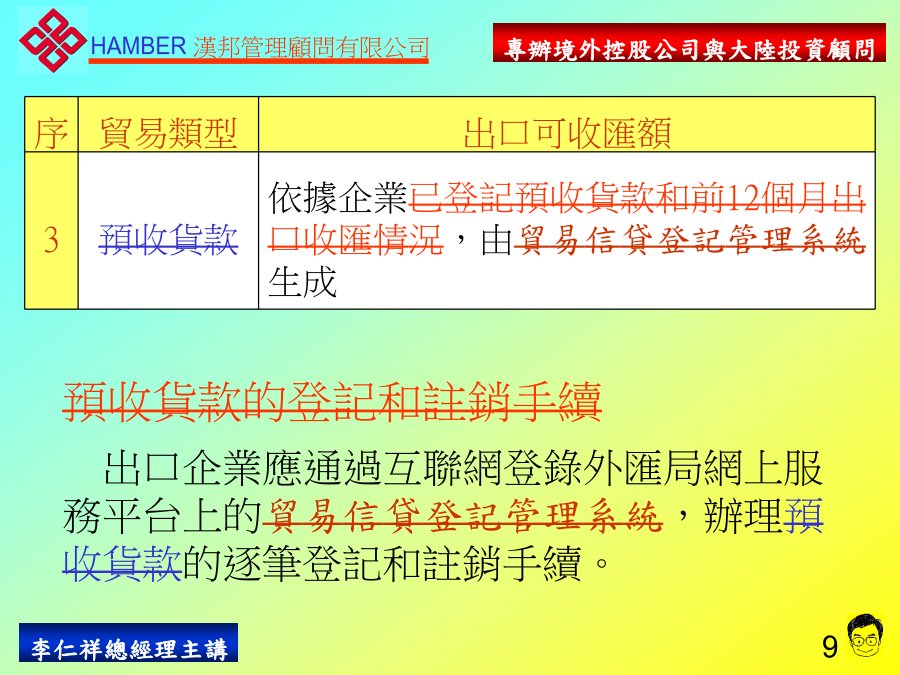

兩岸近期影響台商的重大法規漢邦管理顧問公司的營業據點台灣:台北市105民權東路3段142號16樓TEL:(02)8712-6660FAX:(02)8712-6670昆山:前進中路180號創業大廈11樓TEL:(0512)5737-6040FAX:(0512)5737-6461上海:長寧區延安西路2077號金橋大廈705室TEL:(0512)5737-6040FAX:(0512)5737-6461東莞:南城新城市中心區元美東路第一國際F座2115TEL:(0769)2285-6790FAX:(0769)2285-6793漢邦管理顧問公司營業範圍1.中國投資之投資架構、投資條件之諮詢服務及公司設立/變更登記之一條龍服務;2.外資企業內部稽核專案輔導及顧問業務;3.外資企業會計報表審閱及稅務規劃顧問業務;4.銷售中國海關保稅作業管理系統軟體、UBS財務核算軟體及各類專業書籍;5.大陸上市及資本市場規劃;6.中國外資企業會計記帳服務及專案輔導;7.定期舉辦外資企業之中國投資、法律、會計、稅務、外匯、海關等專業培訓課程;8.針對客戶需要代辦境外公司設立及設立後之管理與服務.目錄一、大陸近期的重大外匯法規二、大陸近期的重大稅務法規三、台灣對大陸投資申報的規定四、Q&A第一單元大陸近期的重大外匯法規一、關於出口收結匯的管理自2021年7月14日起,為進一步防範套利資金通過貿易渠道進行跨境轉移,外匯局規定,所有的出口收匯金額須全部先存入銀行為企業開立的「待核查帳戶」,待核查帳戶的支出(結匯或劃出)須經銀行聯網核查後方可辦理。所謂聯網核查,是指通過出口收結匯聯網核查系統,查詢企業的出口可收匯額,確保出口收結匯具有合法、真實的交易背景。1.出口收匯款項暫存「待核查帳戶」出口可收匯額,指依據出口貨物報關單數據、預收貨款登記數據及非經報關出口收匯數據,結合企業貿易類別及行業特點等,所產生的企業與出口對應的可收匯額。序企業超過預收貨款項下登記的貨物出口時間90天(含),仍然沒有辦理註銷登記手續且不能說明合理原因,並根據外債管理規定被認定為違規對外借款的,由外匯局處違法金額30%以下的罰款,責令預收貨款原路退回,並按規定辦理預收貨款註銷登記手續。同時適用于個人對外貿易經營者和保稅監管區域內從事非保稅貨物貿易的企業。二、關於延期付匯的管理自2021年10月1日起,企業新簽約進口合同中含延期付款條款和新實際發生延期付款的,應在合同簽約之日起或在海關簽發進口貨物報關單後90天之日起15個工作日內,辦理延期付款登記手續。企業登記的延期付款的年度累計發生額,原則上不得超過該企業上年度進口付匯總額的10%。(2021年7月2日?關於實行企業貨物貿易項下外債登記管理有關問題的通知?)未在額度內、未經登記或未補辦登記的延期付款,銀行不得為企業辦理購付匯手續。未按照規定辦理延期付款登記的,承受處罰並經核准後,可辦理延期付款補登記手續?外匯管理條例?第43條規定,有擅自對外借款等違反外債管理行為的,由外匯管理機關給予警告,處違法金額30%以下的罰款2008年10月1日之前海關簽發進口報關單的對外付匯,企業無需辦理延期付款登記手續,可在銀行直接辦理對外付匯手續。匯綜發[2008]157號國家外匯管理局綜合司關於下發?貿易信貸登記管理系統〔延期付款部分〕操作指引?的通知三、關於預付貨款和延期收款的管理〔二〕除大型成套設備進口企業外,原則上企業的預付貨款額度不得超過該企業前12個月進口付匯額的10%。〔三〕出口延期收匯的登記管理自2021年12月1日起開始施行,延期收匯是指貨物出口合同約定收匯日期晚于合同約定出口日期或實際收匯日期晚於實際出口報關日期90天以上〔不含〕的收匯。〔四〕同時適用于個人對外貿易經營者和保稅監管區域內企業。四、關於外匯資本金結匯的管理依據?關於完善外商投資企業外匯資本金支付結匯管理有關業務操作問題的通知?(2021年8月29日匯綜發[2021]142號)規定:1.外商投資企業向銀行申請資本金結匯,事先應當經會計師事務所辦理資本金驗資。2.結匯所得人民幣資金:(1)不得用於境內股權投資;(2)不得購買非自用房地產。3.向銀行申請資本金結匯,應當提交:(1)所得人民幣資金的支付命令函;(2)結匯後的人民幣資金用处證明文件;(3)前一筆結匯所得人民幣資金按照支付命令函對外支付的相關憑證及其使用情況明細清單。(等值5萬美元以下企業備用金結匯的,無需提交第(2)、(3)項文件)第二單元大陸近期的重大稅務法規特別納稅調整管理規程(試行)(徵求意見稿)(2021年4月1日國家稅務總局)外部客戶外部客戶一、申報關聯交易的規定企業與其他企業、組織或個人構成關聯關係的,應在向稅務機關