如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

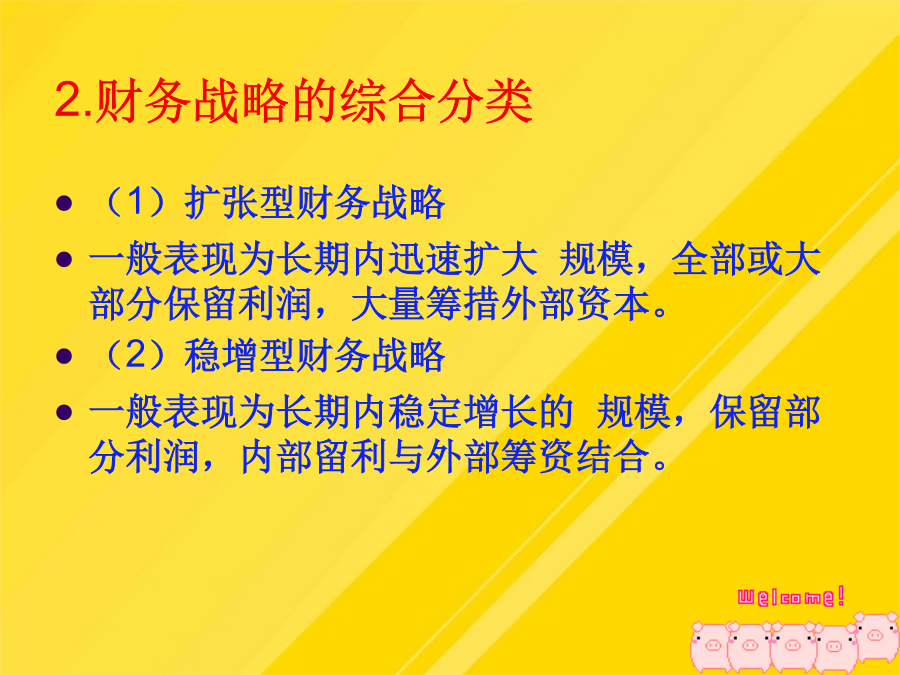

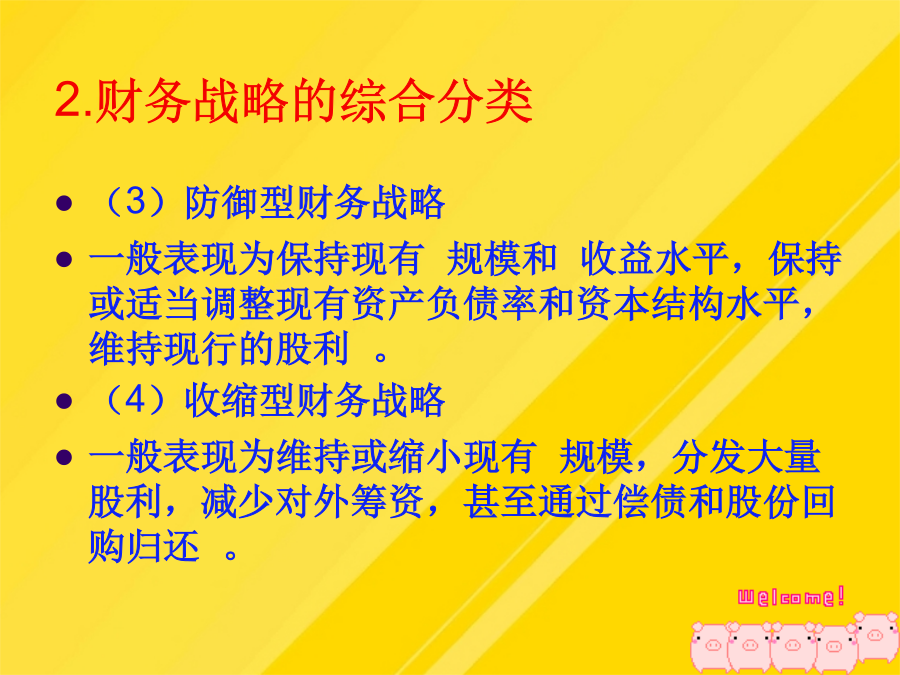

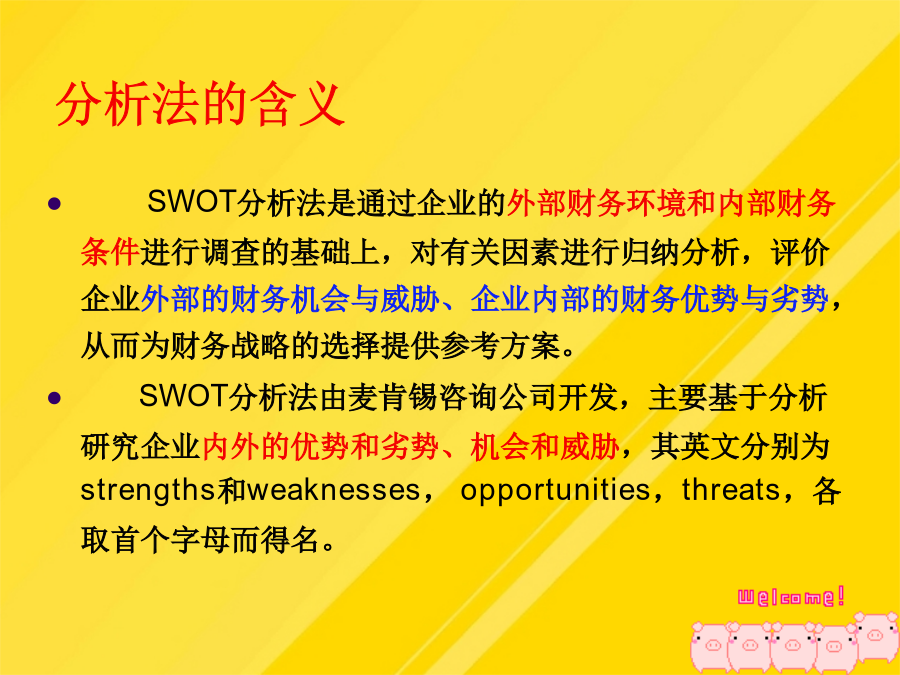

第1节财务战略一、财务战略的含义与特征一、财务战略的含义与特征二、财务战略的分类1.财务战略的职能分类2.财务战略的综合分类2.财务战略的综合分类三、财务战略分析的方法分析法的含义【例题单选】SWOT分析法是()A、宏观环境分析法B、微观环境分析法C、内外部环境分析技术D、内部因素分析技术【答案】C的因素分析的因素分析的因素分析【例题、单选】短期借款较多,流动比率降低,这对一个企业来说一般属于()A、优势B、劣势C、机会D、威胁【答案】B【例题、单选】年12月5-7日,中央经济工作会议在北京召开。会议提出年经济工作的总体要求,包括:深入贯彻落实科学发展观,保持宏观经济的连续性和稳定性,继续实施积极的财政和适度宽松的货币,根据新形势新情况着力提高的针对性和灵活性,等等。上述资料对一个中国的企业来说,一般属于()。A、优势B、劣势C、机会D、威胁【答案】C3.SWOT分析法的运用3.SWOT分析法的运用3.SWOT分析法的运用3.SWOT分析法的运用【例题、单选】在SWOT分析法中,最理想的组合是()。A、SO组合B、WO组合C、ST组合D、WT组合【答案】A【分析题】新钢公司是一家特种钢材生产企业,在特种钢材行业处于领先地位,在整个钢铁行业中处于中间地位。年,由于行业原材料价格大幅度上涨,生产产品的市场需求趋于稳定,新钢公司的盈利能力大幅降低,生产经营面临较大的困难。请根据上述资料,运用SWOT分析法,对新钢公司内部环境与外部环境进行简要分析。【答案】S:在特种钢行业处于领先地位;W:在整个钢铁行业中处于中间地位,盈利能力大幅度降低;O:市场价格趋于稳定;T:原材料价格大幅度上涨。4.波士顿矩阵分析法4.波士顿矩阵分析法4.波士顿矩阵分析法4.如何根据宏观经济周期阶段选择企业的财务战略?东方公司2004-年的产销数量和资本需要额如下表所示。缺点:倘若有关销售百分比与实际不符,据以进行预测就会形成错误的结果。1)注册资本限额的规定:股份公司最低500万财务战略属于全局性、长期性和导向性的重大谋划;则预测年度资本需要额为多少?财务费用1)在经济复苏阶段适于采取扩张型财务战略。(3)SWOT的因素定性分析。一般表现为长期内稳定增长的规模,保留部分利润,内部留利与外部筹资结合。5.如何根据企业发展阶段安排财务战略?包括企业财务状况、经营成果和现金流量的预算,属于短期预算。(1)编制预计利润表,预测留用利润一、全面预算的含义及特点(1)编制预计利润表,预测留用利润应收票据、固定资产、长期、递延资产、短期借款、应付票据、长期负债和投入资本、留存利润等不宜列为敏感项目。a表示不变资本总额;(3)财务战略选择必须与企业经济增长方式相适应。四、财务战略的选择1.财务战略选择的依据1.财务战略选择的依据2.财务战略选择的方式第2节全面预算体系一、全面预算的含义及特点二、全面预算的构成三、全面预算的作用四、全面预算的依据五、全面预算的组织与程序第3节筹资数量的预测一、筹资数量预测的依据二、筹资数量的预测:因素分析法1.因素分析法的原理2.因素分析法的运用2.因素分析法的运用3.运用因素分析法需要注意的问题三、筹资数量的预测:回归分析法1.回归分析法的原理1.回归分析法的原理2.回归分析法的运用2.回归分析法的运用(2)计算不变资本总额和单位业务量所需要的可变资本额。将上页表的数据代入下列联立方程组,即则有求得a=205,b=49,即不变资本总额为205万元,单位业务量所需要的可变资本额为49万元。2.回归分析法的运用3.运用回归分析法需要注意的问题【例题】【例题】四、筹资数量的预测:营业收入比例法1.营业收入比例法的原理2.营业收入比例法的运用例4-3:某企业20×8年实际利润表(简化)的主要项目与营业收入的比例如下表所示,企业所得税税率为25%。试编制该企业20×9年预计利润表,并预测留用利润。该企业20×9年预计营业收入18000万元。【练习题】:东方公司20×8年实际利润表(简化)如下表所示,企业所得税税率为25%,该企业20×9年预计营业收入为50000万元,税后利润的留存比例为40%。试编制该企业20×9年预计利润表,并预测留用利润。20×9年东方公司预计利润表简化20×9年东方公司预计利润表简化年预计留存利润总额为6562.5*40%=2625(万元)2.营业收入比例法的运用2.营业收入比例法的运用2.营业收入比例法的运用2.营业收入比例法的运用例4-6:根据表4-7的资料,倘若该企业20×9年由于情况变化,敏感资产项目中的存货与营业收入的比例提高为17.6%,敏感负债项目中应付账款与营业收入的比例降低为17.5%,预计