如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

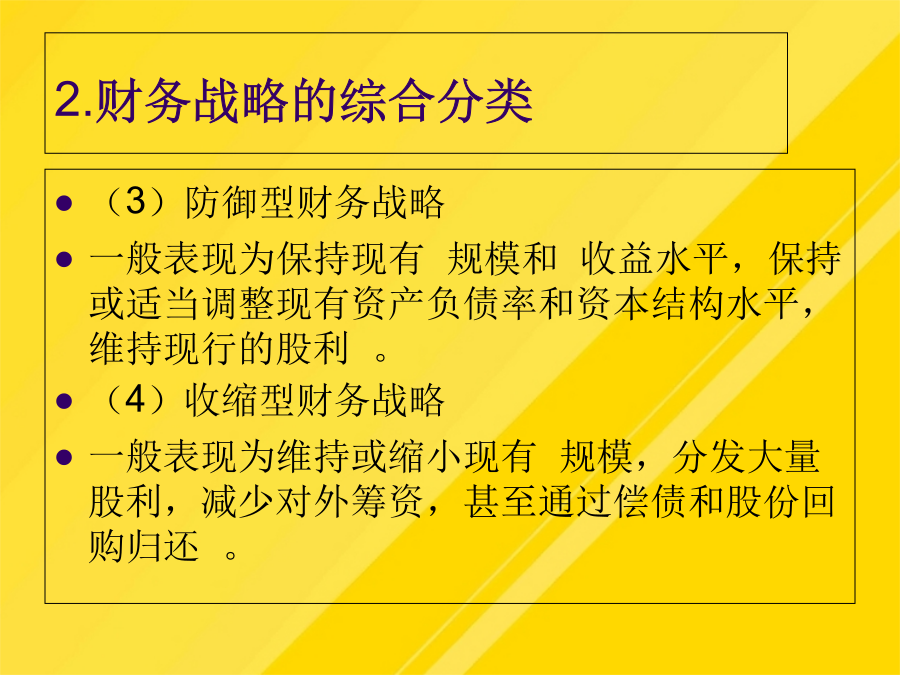

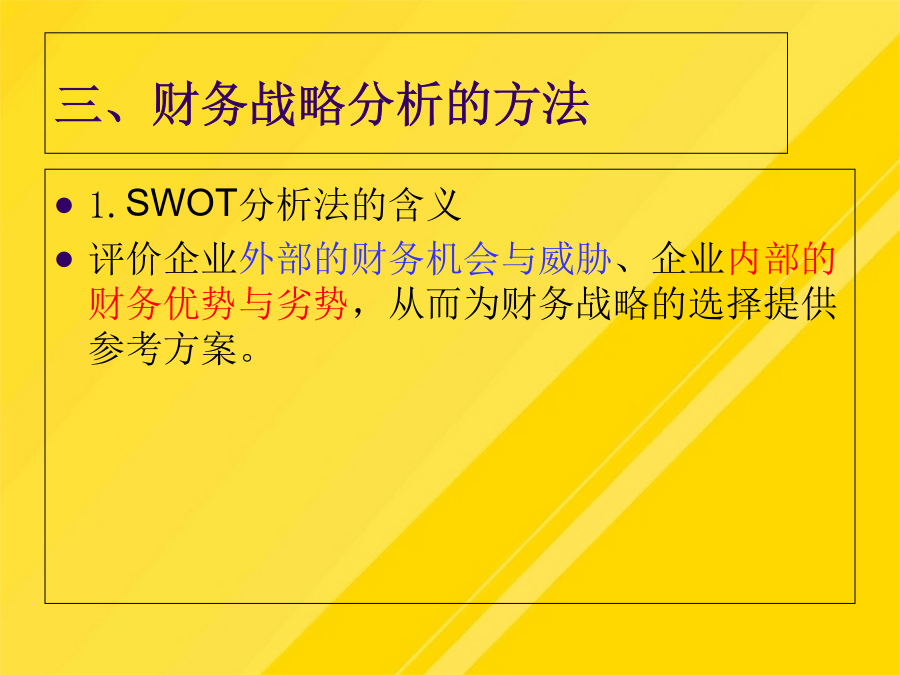

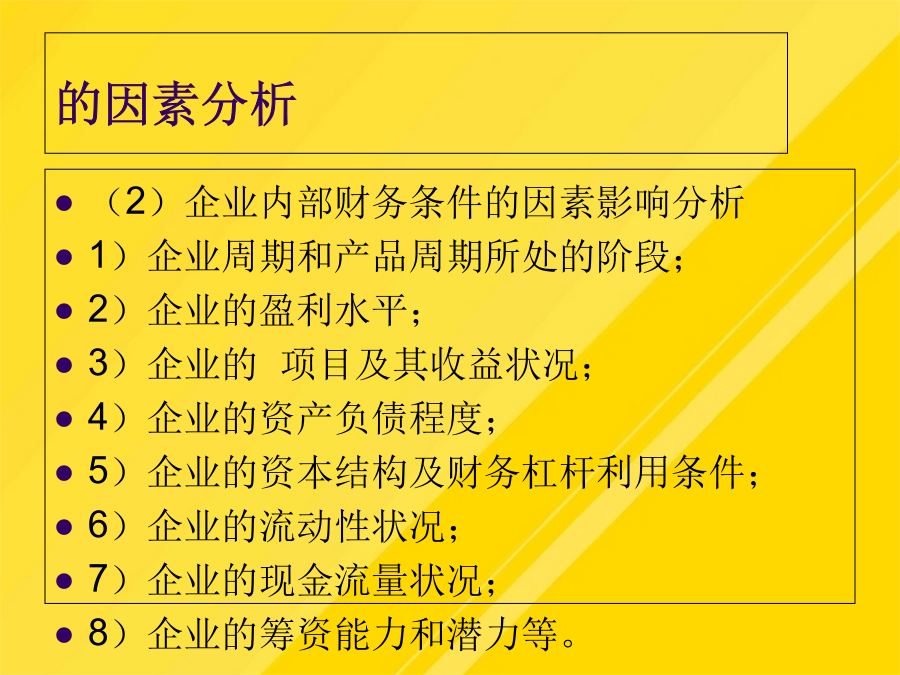

第一章总论第4章财务战略与预算第1节财务战略A/S0指基期随着销售额增加而自动增加的资产项目占销售总额的%;利息率的高低、对外规模的大小、企业资信等级的优劣等R0指基期的税后销售利润率;A/S0指基期随着销售额增加而自动增加的资产项目占销售总额的%;2)企业负债限额的规定在稳定期,一般采取稳健型财务战略。6)企业的流动性状况;Dep1指计划期提取的折旧准备扣除用于更新改造金额后的余额;A区为SO组合,即财务优势和财务机会的组合,这是最为理想的组合。(二)计算基期的销售百分比3000×()(万元)一、筹资数量预测的依据一、筹资数量预测的依据(2)SWOT分析图P120图4-1一般而言,公司经营和规模越大,所需资本越多;(3)必须与企业经济增长方式相适应二、财务战略的分类2.财务战略的综合分类2.财务战略的综合分类三、财务战略分析的方法的因素分析的因素分析的因素分析3.SWOT分析法的运用3.SWOT分析法的运用3.SWOT分析法的运用3.SWOT分析法的运用四、财务战略的选择2.财务战略选择的方式第2节筹资数量的预测一、筹资数量预测的依据二、因素分析法因素分析法的运用一般而言,公司经营和规模越大,所需资本越多;针对这些变动,该企业20×9年有关资本需要的预测调整如下:涉及企业营运资本的战略性筹划。例4-3:某企业20×8年实际利润表(简化)的主要项目与营业收入的比例如下表所示,企业所得税税率为25%。(一)分析基期资产负债表各个项目与销售收入总额之间的相互依存关系5%)+65=3896(万元)2)企业负债限额的规定营业收入比例法是根据营业业务与资产负债表和利润表项目之间的比例关系,预测各项目资本需要额的方法。一般而言,公司经营和规模越大,所需资本越多;d1指计划期的股利发放率;该企业20×9年需要追加的外部筹资额为:二、筹资数量的预测:因素分析法敏感负债项目一般包括应付账款、应付费用等项目。财务战略是在企业总体战略目标的统筹下,以价值管理为基础,以实现企业财务管理目标为目的,以实现企业财务资源的优化配置为衡量标准,所采取的战略性思维方式、决策方式和管理方针。一、财务战略的含义与特征第4章财务战略与预算将20×9年预计产销量万件代入上式,经计算,资本需要总额为:Dep1指计划期提取的折旧准备扣除用于更新改造金额后的余额;回归分析法的运用回归分析法的运用回归分析法的运用回归分析法的运用四、营业收入比例法【销售百分比法】营业收入比例法的运用例4-3:某企业20×8年实际利润表(简化)的主要项目与营业收入的比例如下表所示,企业所得税税率为25%。试编制该企业20×9年预计利润表,并预测留用利润。P130表4-52.营业收入比例法的运用该企业20×9年需要追加的外部筹资额为:3000×()(万元)例4-6:根据表4-6的资料,倘若该企业20×9年由于情况变化,敏感资产项目中的存货与营业收入的比例提高为17.6%,敏感负债项目中应付账款与营业收入的比例降低为17.5%,预计长期借款(系非敏感负债项目)增加65万元。针对这些变动,该企业20×9年有关资本需要的预测调整如下:资产总额:6397+18000×(17.6%-17.4%)=6433(万元)负债总额:3849-18000×(17.6%-17.5%)+65=3896(万元)追加外部筹资额:6433-3896-(万元)【补充】销售百分比法的步骤及公式销售百分比法一般按以下四个步骤进行:(一)分析基期资产负债表各个项目与销售收入总额之间的相互依存关系1、资产类项目2、权益类(二)计算基期的销售百分比(三)确定企业内部资金来源(四)按下列公式计算出计划期间预计需要追加的资金量【补充】销售百分比法的步骤及公式计划期间预计需要追加的资金量=(A/S0-L/S0)(S1-S0)-Dep1-S1R0(1-d1)+M1S0指基期的销售收入总额;S1指计划期的销售收入总额;A/S0指基期随着销售额增加而自动增加的资产项目占销售总额的%;L/S0指基期随着销售额增加而自动增加的负债项目占销售总额的%;(A/S0-L/S0)指销售额每增加100元所需追加的资金量;Dep1指计划期提取的折旧准备扣除用于更新改造金额后的余额;R0指基期的税后销售利润率;d1指计划期的股利发放率;M1指计划期的零星资金需要量。休息下吧!谢谢观看