如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

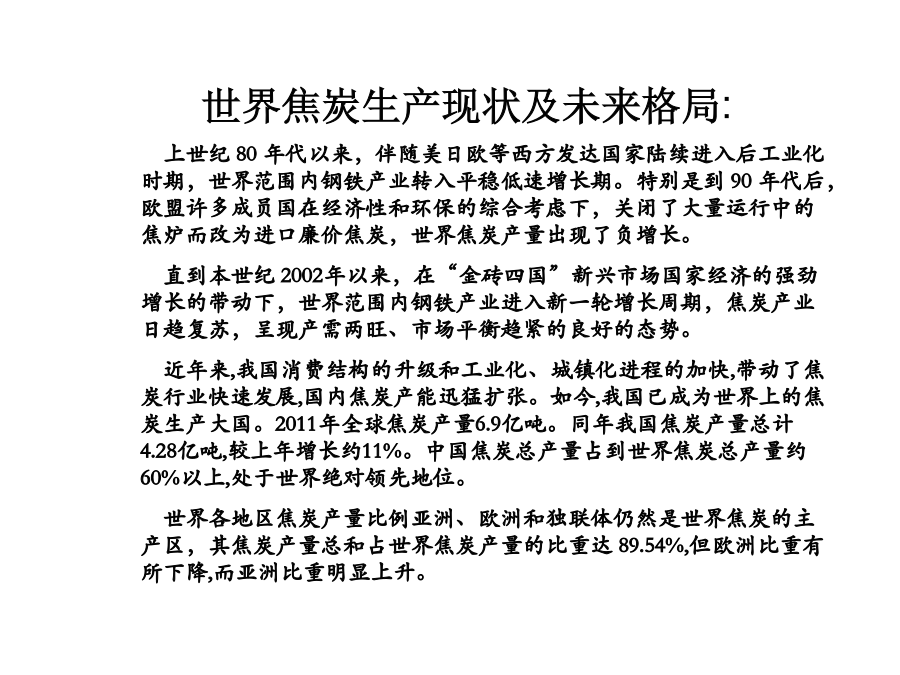

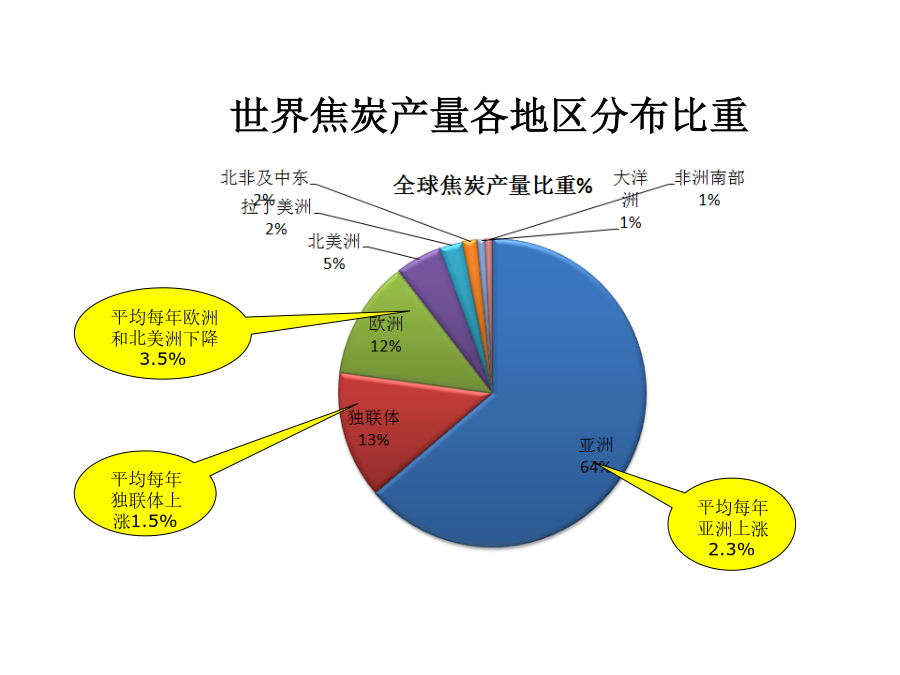

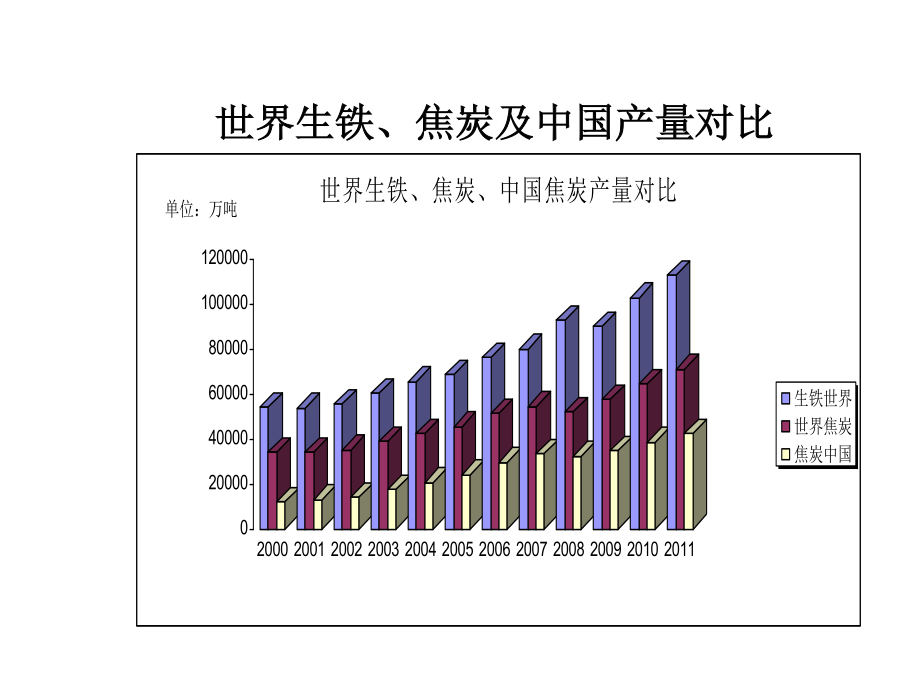

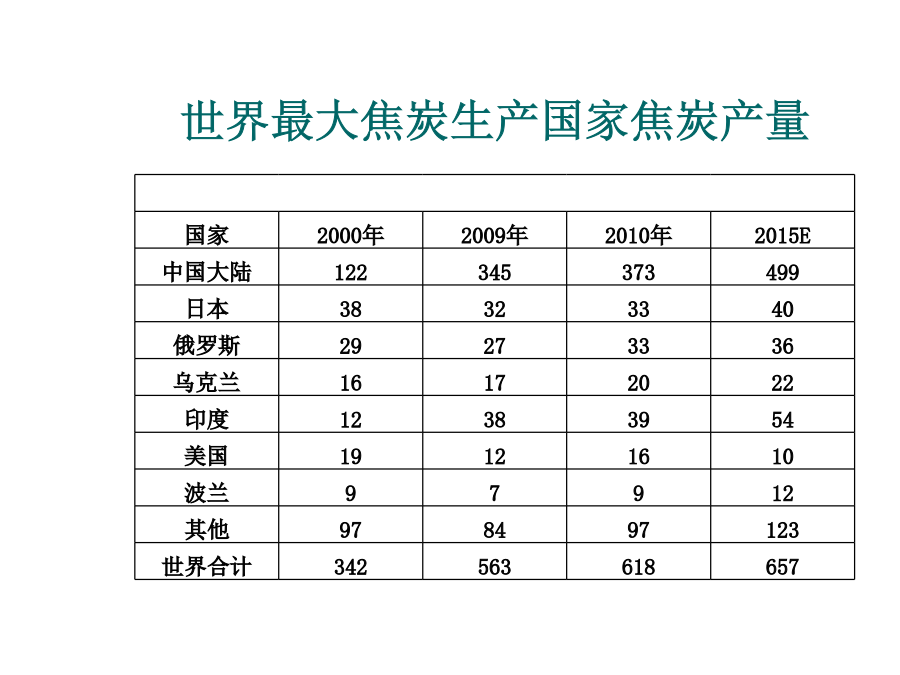

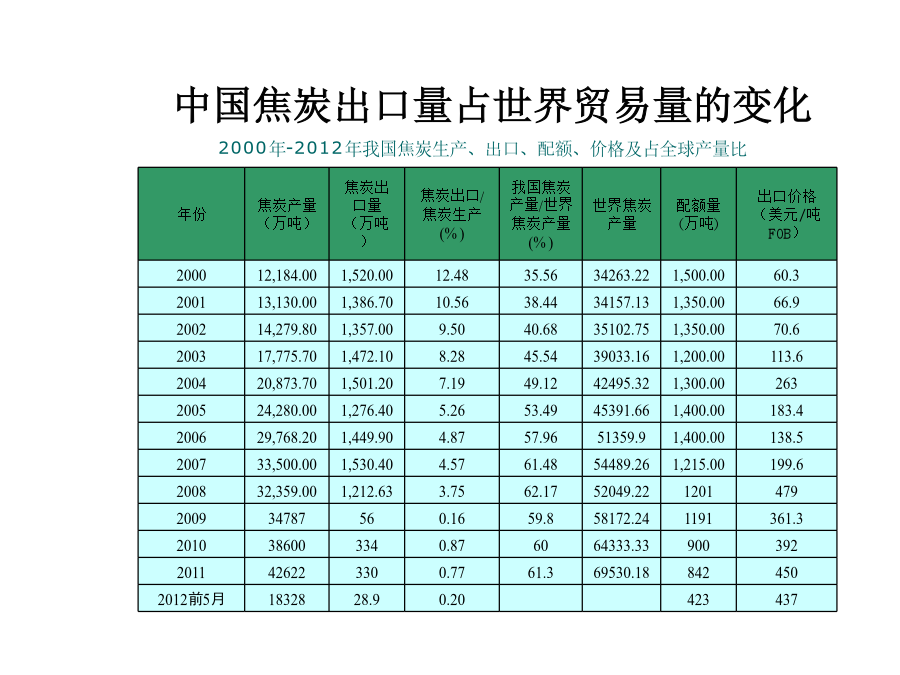

煤焦行业运行分析内容提要:国际及中国进出口市场世界焦炭生产现状及未来格局:世界焦炭产量各地区分布比重世界生铁、焦炭及中国产量对比世界最大焦炭生产国家焦炭产量2009年世界最大炼焦厂产量国际及中国进出口市场中国焦炭出口量占世界贸易量的变化中国政府继续紧缩焦炭出口量中国焦炭产量在世界比重上升,出口量在世界产量比重大幅下降高额关税影响:中国出口焦炭数量低位运行铸造焦反倾销税美国对华影响有限国际及中国进出口市场资源:世界炼焦煤总储量各主要国占比生产:世界炼焦煤主要产煤国产量情况政策:2011年全球矿业资源税“元年”贸易:世界炼焦煤主要出口国出口情况市场:冶金煤供求仍持续卖方市场状态2012年:供需基本平衡,较2011年供应增长1100万吨,需求增长1000万吨2013年,需求预计增长1100万吨,如果矿主控制产量增长,那么市场供求仍可保持均衡2014年,需求预计增长1100万吨,仍需要矿主严格控制产能增加,方可实现市场供需平衡预测:未来三年喷吹煤、半软焦煤的供过于求国际及中国进出口市场中国煤炭进出口关税演变2009-2012年中国进口炼焦煤猛增2009年-2012年进口炼焦煤量价齐升内容提要:中国焦化行业运行情况2010年焦炭产量3.47亿吨,焦炭产能达4.9亿吨;2011年全年生产焦炭4.28亿吨,焦炭产能达5亿吨;2012年预计焦炭产能达到5.4亿吨以上,焦炭产量将达到4.6亿吨。焦炭产量近几年以10%左右的增长比例上升。2012年前5月焦炭产量18328万吨,同比增长5.2%以上,4月份产焦3763万吨,5月份产焦3847万吨,环比下降2.2%。我国焦炭的供给情况中国焦化行业运行情况粗钢产量的增长对焦炭产量的拉动地区66家钢企入炉焦比66家钢企入炉焦比高炉大型是钢铁工业节能要求的产物,中国高炉平均炉容约为965m3,而日本高炉的平均炉容是3813.75m3,中国只有日本的1/5。铁前系统(高炉炼铁、烧结、球团、炼焦)。因为大型高炉节能减排的效果明显,高炉大型化和与之配套的焦炉大型化就成为最重要的一环。一是同样的配煤比,大型焦炉可以生产出更优质的焦炭。二是优质焦炭除了要求焦炉设备大型化作保证之外,更重要的是对焦煤本身质量的要求,如G值、Y值、奥亚膨胀率和最大镜质组反射率的分布率等。三是依靠技术进步来解决对稀缺煤种的资源匮乏,使用较多的弱黏煤生产优质焦炭。焦炉大型化既能为高炉提供优质焦炭,也能在一定程度上缓解优质主焦煤的需求“瓶颈”。目前,我国6米以上的4种焦炉合计产能1.23亿吨,占2010年全国估计产能3.6亿吨的34%左右,可支撑(以入炉焦比340kg/t计算)3亿吨生铁生产。伴随高炉大型化和焦化产业准入门槛的提高,还有大量的焦化落后产能要淘汰和改造升级,总产能约为4.5亿吨/年。中国焦化行业运行情况焦炭产能前50位排名200万吨以上企业焦化产能过剩,产业集中度低,没有话语权焦化产能过剩平均产能利用率70%中国焦化行业运行情况08年国内焦炭市场大涨后暴跌我国焦炭的供给情况季节性需求增长影响现货价格焦炭价格走势与其它变量间的关系焦炭的价格变化趋势更贴近于钢材的价格变化。生产成本:炼焦煤成本占比达90%左右企业库存考验资金实力影响现货市场主要焦炭主产地独立焦化企业库存上升趋势主要焦炭贸易港库存涨跌5月份钢厂下调采购价幅度较大2005年-2012年焦炭重点产区价格走势图结论:影响现货市场焦炭价格的因素分析内容提要:2012年全球钢铁行业产能过剩2012年全球钢铁行业产能过剩中国钢铁行业运行:进出口中国钢铁行业运行:供应情况6月份各下游行业增速延续此前跌势,对此近期国家各部委刺激政策频出,如果不考虑欧债危机的重大影响对市场造成的深度冲击,由于刺激措施正在酝酿发生作用以及短期稳增长的一些政策被迫较快出台,钢材市场在6月份应是震荡探底和筑底,三季度会温和回升。钢材市场价格走势取决于下游需求增长内容提要:中国各地区炼焦煤预测资源量所占比例我国主要省炼焦煤查明资源储量的比例中国炼焦煤各种煤种比例分布不均供应:煤炭产量同比增长,需求增幅回落2008年-2011年全国钢铁行业耗煤情况固定资产投资增速扩大,后期煤炭产量仍有较大增长空间山西重点煤矿炼焦精煤重点产区产量2012年4月炼焦煤供需情况表2007-2012年6月炼焦煤价格走势图2012国内主要炼焦煤企业调价信息2012国内主要炼焦煤企业调价信息2012主要进口炼焦煤价格指数趋势