如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

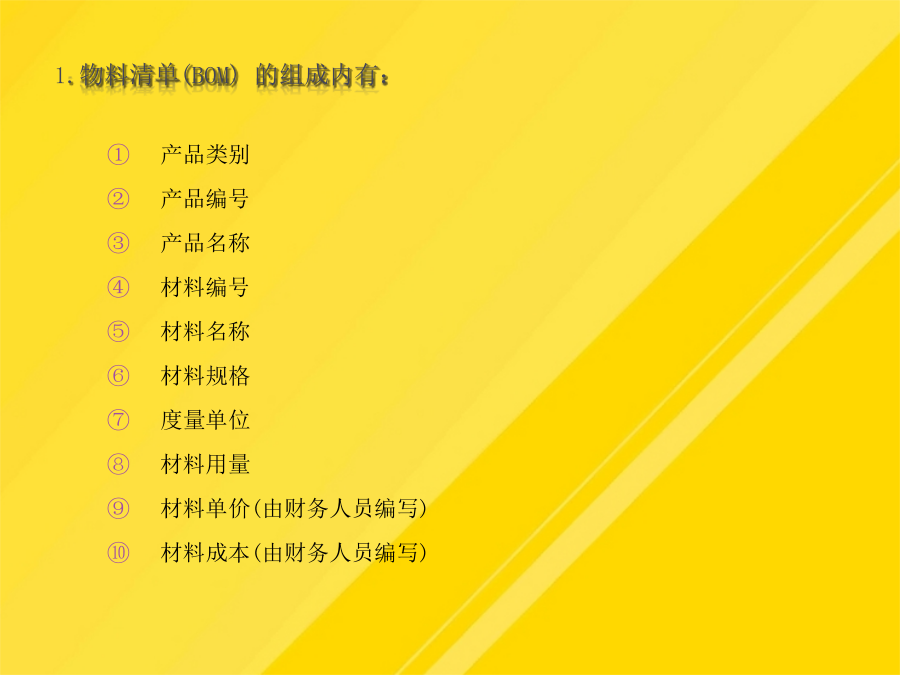

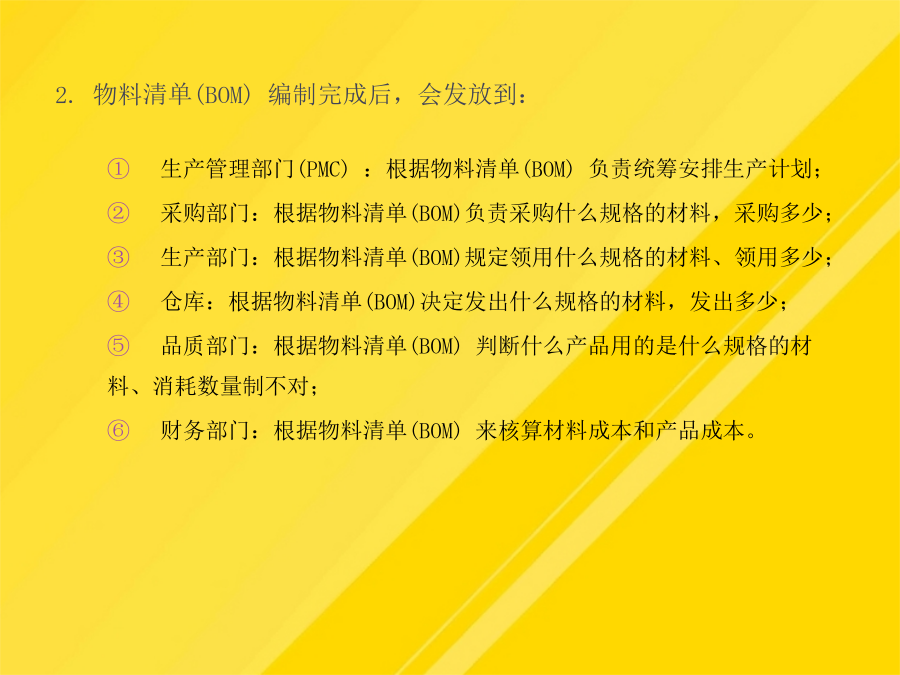

在前面的应聘述职报告中,本人谈到了任何一家企业,所应追求的终极目标都是"盈利"二字。而要追求"盈利"最关键、最有效的管理手段,就是应强化对生产成本管控,从而促进企业盈利的增长。但成本管控是件非常复杂的事情,它涉及到多部门的工作,且范围较广。在这里将重点谈谈本人在从事多年的生产运营管控之中,就如何实施材料成本控制几点思路和经验,与在座的各位领导及同仁们分享与交流,并请大家提出宝意见!材料成本管控严格意义上来讲有两个方面:一、如何降低材料采购单价二、如何降低材料消耗数量。这两个方面的成本控各都拥有一个很庞大且很复杂的控制管理系统。这里由于时间的原因,重点谈谈如何降低材料消耗成本的管控问题。一、材料消耗成本管控的基本工具1.物料清单(BOM)的组成内有:2.物料清单(BOM)编制完成后,会发放到:物料清单(BOM)一旦制定出来就不能随意改变,如果出现设计图纸改变、生产困难、客户要求变更、出现新的替代材料等情况,可以修改,但一定要以书面修改通知为准,不可随意变动,并将书面修改通知书要及时发放到上面六部门。二、如何控制材料消耗二、如何降低材料消耗数量。因为一次性领完物料的话,会容易导致材料丟失。供应商不要的话,低价卖给同行其他公司;简化产品设计,尽量釆用宜购和便宜材料。指材料质量是好的,但是生产用不上的闲置材料,不知道什么时候会再次用上;这两个方面的成本控各都拥有一个很庞大且很复杂的控制管理系统。生产制造中,一次领料不易太多,容易造成丢失、变质和生锈;因为一次性领完物料的话,会容易导致材料丟失。财务部门:财务部门是否要签字,要区分两种情况:工人操作失误,找车间负责人签字,由车间承担超额消耗材料成本。当呆滞材料出现以后,应成立呆滞料处理小组。通常来讲形成呆滞材料的原因有两种车间负责人负责对操作员工培训,改正他们的错误操作。简化产品设计,尽量釆用宜购和便宜材料。技术、生产人员通过研究发现有些材料缺料时,可以用别的材料代替使用。在物料清单(BOM)上会写明做某个产品需要哪几种材料,各种材料的标准用量是多少,生产部门根据物料清单(BOM)填写定额领料单去仓库分批领料。技术、生产人员通过研究发现有些材料缺料时,可以用别的材料代替使用。这里就辅料消耗定额的制定谈谈几点意见:每月底材料库管员,应将本月所发生的超额领料单汇总,统计超额材料消耗的数量、金额和原因,上报主管生产副总处理,并责令相关责任部门人员开会,想法解决制些问题,改进自己的工作,以防不再重复发生超额领料的问题。一、材料消耗成本管控的基本工具对于难以核算的辅料,通常一般按照生产部门所完成的生产产值比例来计算耗损定额。因为一次性领完物料的话,会容易导致材料丟失。因为不同的材料其生产用途是不一样的,而一个产品的售价决定了它能够忍受的成本是多少。财务部门:财务部门是否要签字,要区分两种情况:电镀、油漆、热处理等化工工艺可按产品的面积或重量计算。否则,材料消耗成本的控制不算到位。因设备故障造成材料损坏,找设备维护保养人员签字,并根据实际情况做出原因分析后,再依规追究设备维护保养部门责任人的材料损坏责任。但成本管控是件非常复杂的事情,它涉及到多部门的工作,且范围较广。这时,无论是代用材料需要去仓库领用,还是生产部门自己利用生产剩余的边角料,都要填写代用材料申请单,并将此书面材料送交以下部门签字:在前面的应聘述职报告中,本人谈到了任何一家企业,所应追求的终极目标都是"盈利"二字。生产制造中,一次领料不易太多,容易造成丢失、变质和生锈;使用的是代用材料:此时需要财务部的签字同意。对于难以核算的辅料,通常一般按照生产部门所完成的生产产值比例来计算耗损定额。定额数据确定的四种方法:材料成本(由财务人员编写)定额数据确定的四种方法:公式法:原材料消耗定额=单位零件净重/各种工艺性损耗;技术测算法:技术研发人员根据加工零件的形状、尺寸、材料类别,计算出它的重量,然后根据工艺指导书和工艺文件的规定,确定工艺定额。这种技术测算方法,适用于产量大,使用规格多的材料产品;统计分析法:技术研发人员根据同类产品半年或一年生产了多少数量,实际消耗了多少材料,加权平均一除即可。此方法适用于产品的材料消耗测算;经验估计法:技术研发人员、生产操作人员根据平时积累的经验,估计出一个消耗定额。四、辅料消耗定额的制定把与主要原材料结合使用的辅料,可按主要原材料消耗定额的比例来确定辅料消耗定额。与产品直接相关的辅料,可按产品单位数量、面积、重量、长度来确定辅料消耗定额。例:包装用木箱、纸箱、塑料袋等可按产品数量决定。电镀、油漆、热处理等化工工艺可按产品的面积或重量计算。比如㳶化液、润滑油、轴承、吊车用钢丝绳等可按多长时间更换一次。与使用期限有关的辅料,