如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

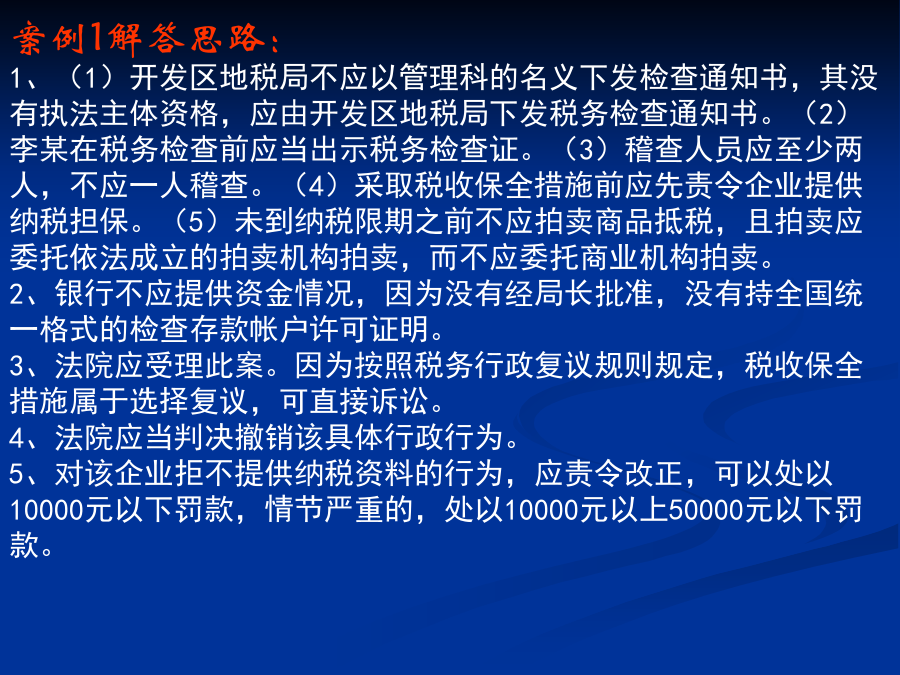

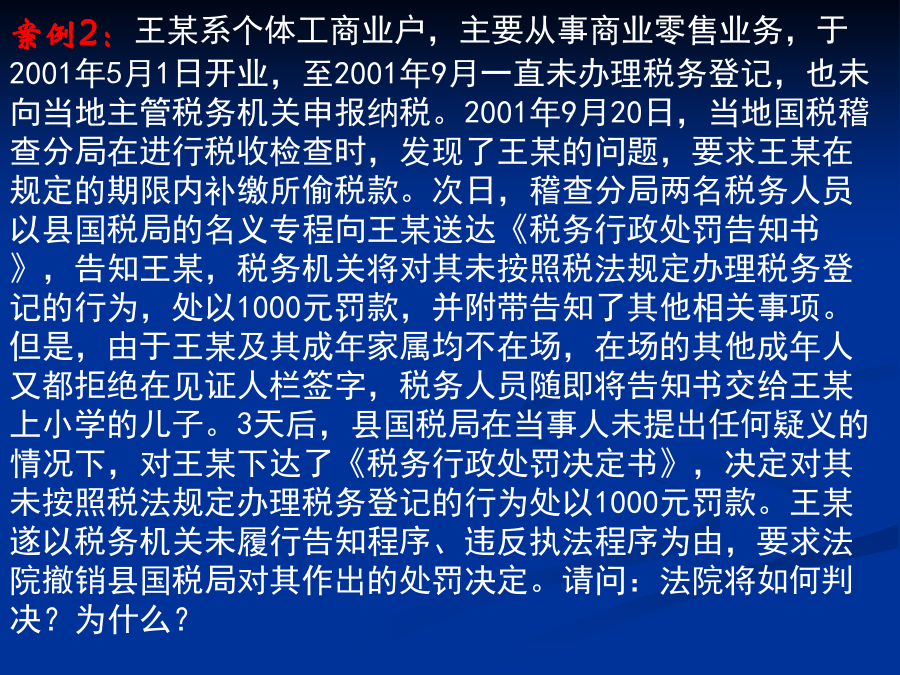

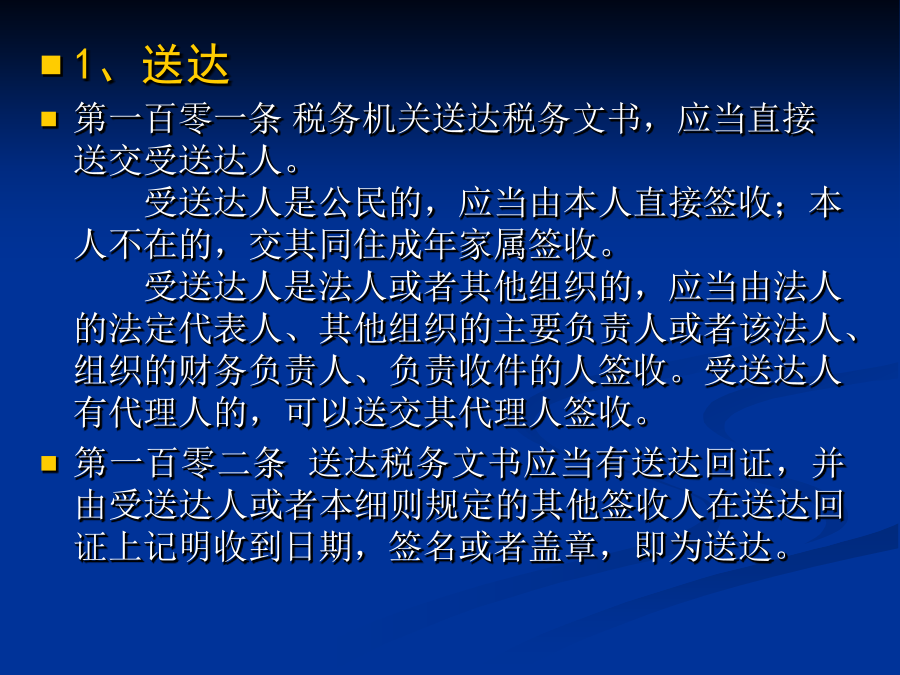

税收征管中的法律问题求你们了,上课别象他!案例1:2005年3月,某市开发区地税局(县级局)管理科接到举报,该市某企业有偷税行为。遂以管理科的名义下发检查通知书,派检查人员李某到企业检查。该企业拒绝提供纳税资料。开发区核定其应纳税额30000元,责令其3月15日之前缴纳。3月7日李某发现该企业将大量商品装箱运出厂外,李某担心税款流失,到其开户银行出示税务检查证后要求银行提供资金情况,在银行不予配合的情况下,报经局长批准,扣押了该企业价值30000余元的商品,并委托商业机构拍卖,拍卖价款40000元。3月15日,该企业缴纳税款30000元,对税务机关扣押措施不服,向中级人民法院提起诉讼。请问:1、开发区地税局执法行为不当之处在哪里,应如何做才正确?2、银行是否应提供该企业的帐户资金情况?为什么?3、法院是否应受理此案,为什么?4、若法院受理应如何判决?5、对该企业拒绝提供纳税资料的行为如何处理?案例1解答思路:1、(1)开发区地税局不应以管理科的名义下发检查通知书,其没有执法主体资格,应由开发区地税局下发税务检查通知书。(2)李某在税务检查前应当出示税务检查证。(3)稽查人员应至少两人,不应一人稽查。(4)采取税收保全措施前应先责令企业提供纳税担保。(5)未到纳税限期之前不应拍卖商品抵税,且拍卖应委托依法成立的拍卖机构拍卖,而不应委托商业机构拍卖。2、银行不应提供资金情况,因为没有经局长批准,没有持全国统一格式的检查存款帐户许可证明。3、法院应受理此案。因为按照税务行政复议规则规定,税收保全措施属于选择复议,可直接诉讼。4、法院应当判决撤销该具体行政行为。5、对该企业拒不提供纳税资料的行为,应责令改正,可以处以10000元以下罚款,情节严重的,处以10000元以上50000元以下罚款。案例2:王某系个体工商业户,主要从事商业零售业务,于2001年5月1日开业,至2001年9月一直未办理税务登记,也未向当地主管税务机关申报纳税。2001年9月20日,当地国税稽查分局在进行税收检查时,发现了王某的问题,要求王某在规定的期限内补缴所偷税款。次日,稽查分局两名税务人员以县国税局的名义专程向王某送达《税务行政处罚告知书》,告知王某,税务机关将对其未按照税法规定办理税务登记的行为,处以1000元罚款,并附带告知了其他相关事项。但是,由于王某及其成年家属均不在场,在场的其他成年人又都拒绝在见证人栏签字,税务人员随即将告知书交给王某上小学的儿子。3天后,县国税局在当事人未提出任何疑义的情况下,对王某下达了《税务行政处罚决定书》,决定对其未按照税法规定办理税务登记的行为处以1000元罚款。王某遂以税务机关未履行告知程序、违反执法程序为由,要求法院撤销县国税局对其作出的处罚决定。请问:法院将如何判决?为什么?1、送达第一百零一条税务机关送达税务文书,应当直接送交受送达人。受送达人是公民的,应当由本人直接签收;本人不在的,交其同住成年家属签收。受送达人是法人或者其他组织的,应当由法人的法定代表人、其他组织的主要负责人或者该法人、组织的财务负责人、负责收件的人签收。受送达人有代理人的,可以送交其代理人签收。第一百零二条送达税务文书应当有送达回证,并由受送达人或者本细则规定的其他签收人在送达回证上记明收到日期,签名或者盖章,即为送达。第一百零三条受送达人或者本细则规定的其他签收人拒绝签收税务文书的,送达人应当在送达回证上记明拒收理由和日期,并由送达人和见证人签名或者盖章,将税务文书留在受送达人处,即视为送达。第一百零四条直接送达税务文书有困难的,可以委托其他有关机关或者其他单位代为送达,或者邮寄送达。第一百零五条直接或者委托送达税务文书的,以签收人或者见证人在送达回证上的签收或者注明的收件日期为送达日期;邮寄送达的,以挂号函件回执上注明的收件日期为送达日期,并视为已送达。2、回避《征管法细则》第八条税务人员在核定应纳税额、调整税收定额、进行税务检查、实施税务行政处罚、办理税务行政复议时,与纳税人、扣缴义务人或者其法定代表人、直接责任人有下列关系之一的,应当回避:(一)夫妻关系;(二)直系血亲关系;(三)三代以内旁系血亲关系;(四)近姻亲关系;(五)可能影响公正执法的其他利害关系。3、主体注销后可否处罚第一部分税收征管取证之证据二、税收征管取证的证明对象实体性事实程序性事实三、不需要证明的事实不需要证明的事实案例2:2002年8月,稽查分局进行专项检查,发现李某开办一小型造纸厂,(检查证环节忽略),2002年1月开业,未办税务登记,也未缴增值税。为此,稽查人员责令其办理税务登记,依法申报纳税,李某不理。2002年9月8日,分局对李某下达了《责令限期改正通知书》,责令其在2002年9月23日以前办理税务登记,李某逾期仍未办理。于是,分局作出决