如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

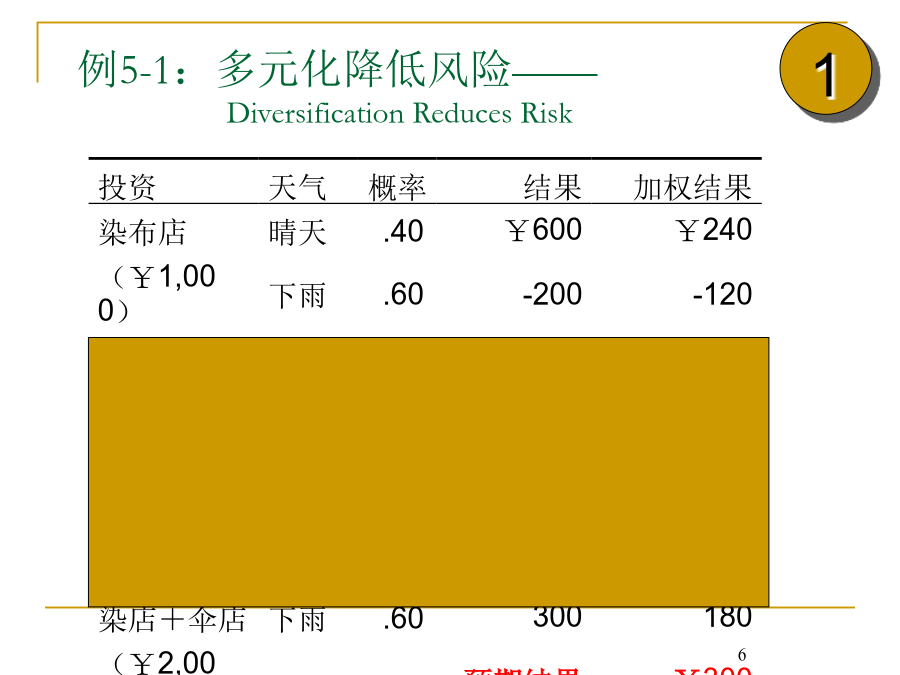

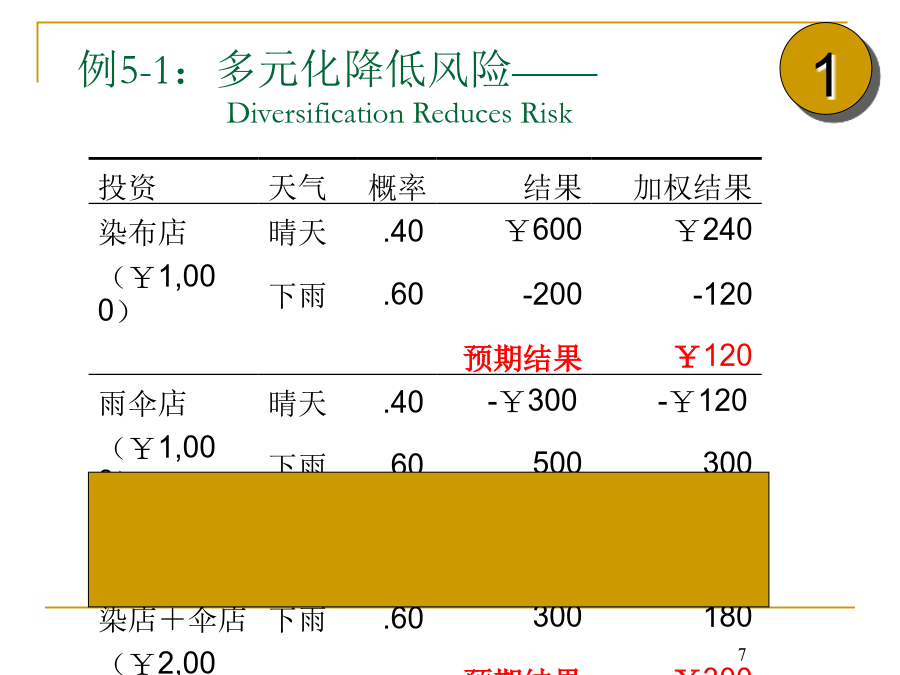

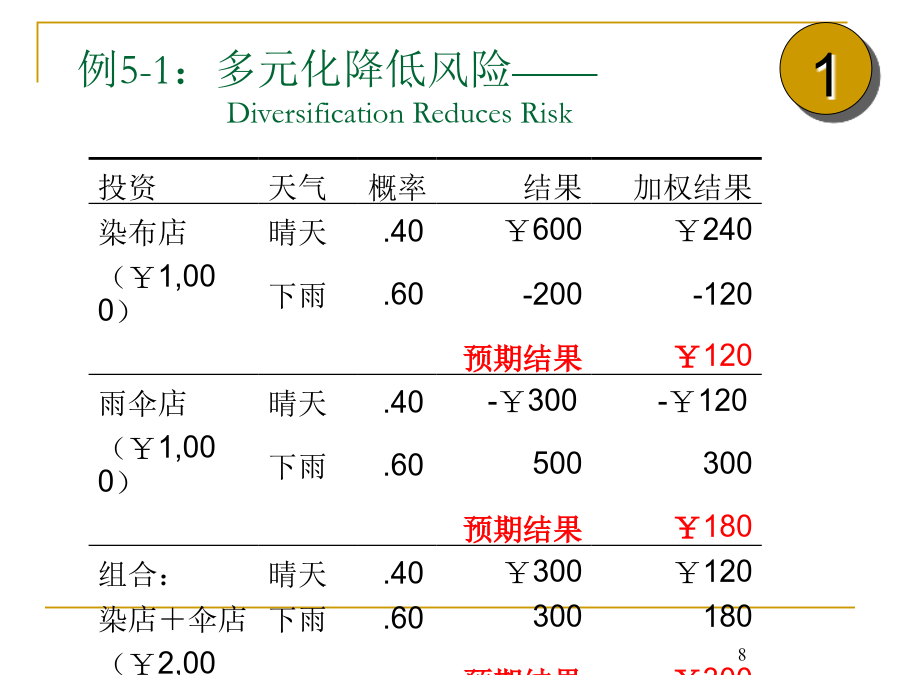

第5章投资组合理论与资本资产定价模型23风险资产组合理论56789单项资产的收益与风险11121314151617资产组合的收益与风险19202122232425多元化减少风险的原理272829303132333435多元化效应及其启示37383940414243444546484950两种资产组合的有效集52535455565758596061626364多种资产组合的有效集66676869707172风险资产组合与无风险借贷的结合一种风险资产与一种无风险资产的组合757677787980818283无风险资产与风险资产组合的组合8586878889909192939495分离定理对组合选择的启示979899100101102资本资产定价模型(CAPM)104105106109110111112113114115120121123124系统风险与贝塔系数*127128129130131132133此外,值得注意的是许多证券公司定期公布的b资料,大多数是过去的或事后的b,这些资料有时在预期未来时不具任何意义。投资组合的b等于构成投资组合证券的b的组合,即:b=x1b1+x2b2+…+xNbN这意味着投资组合的贝他系数为各组成股票贝他系数的加权平均值。充分分散化投资组合的风险,依赖于其构成证券的平均b。因此,构成证券的b平均高,其投资组合的风险就大;构成证券的b平均低,其投资组合的风险就小。141