如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

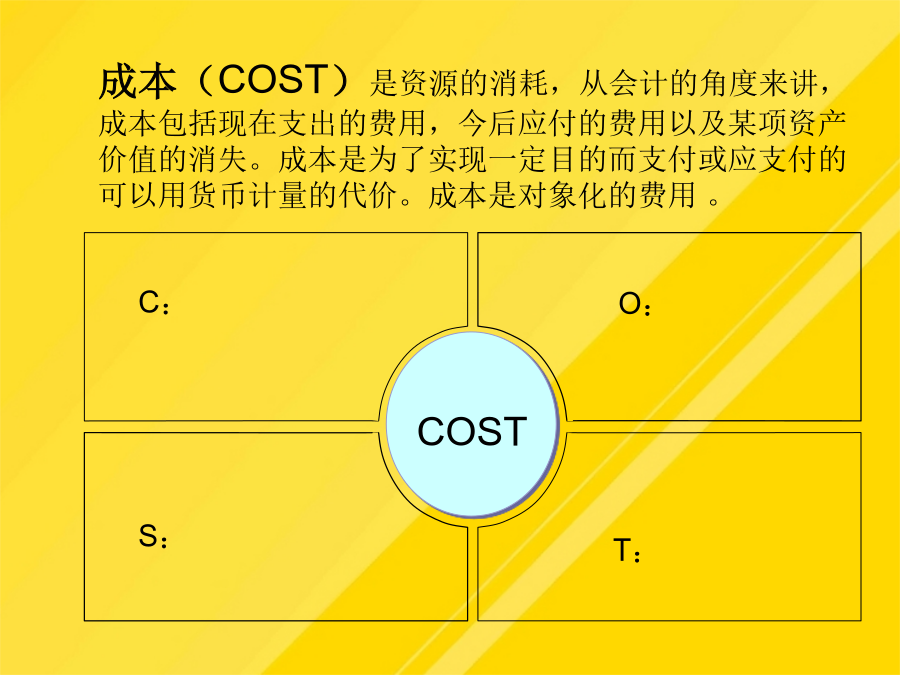

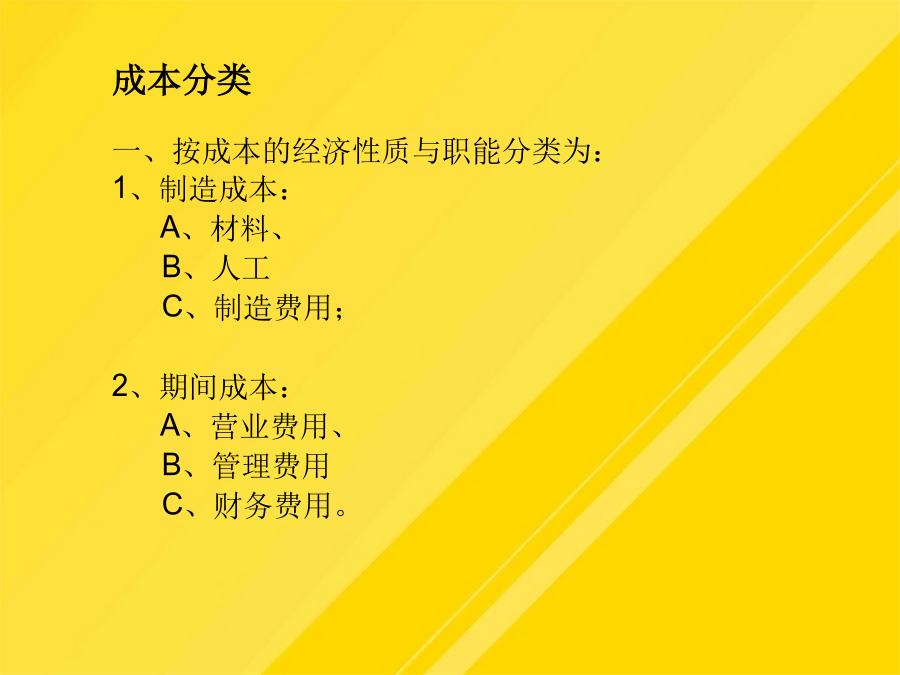

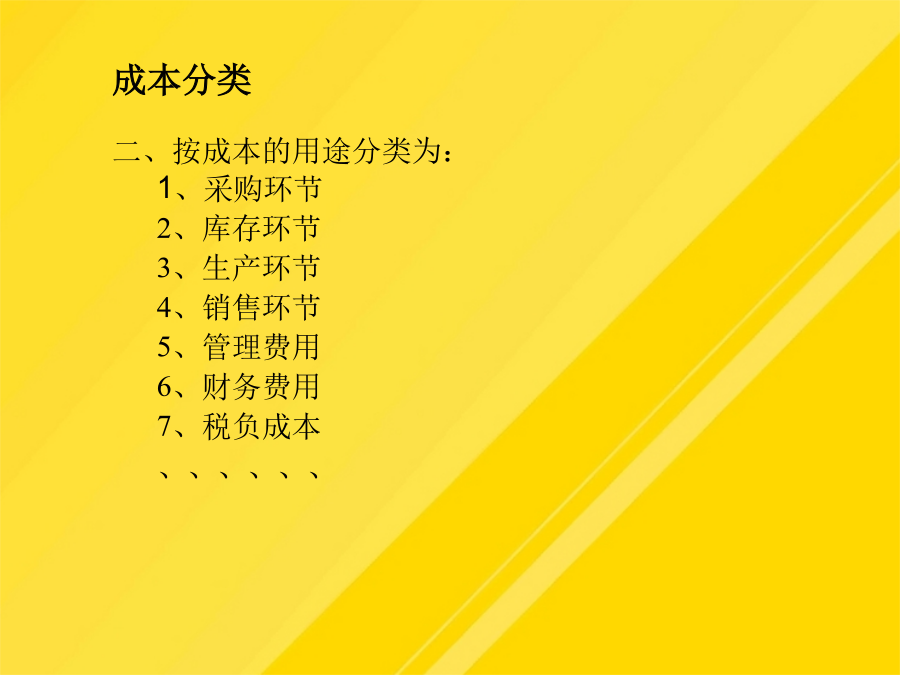

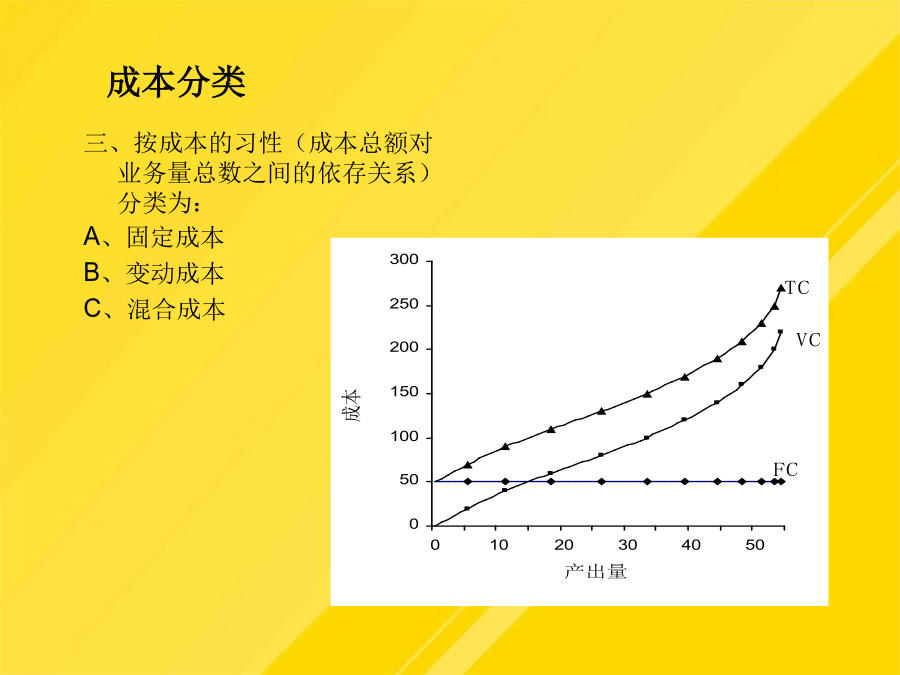

课程内容提要培训目标第一部分:成本的基础分析在许多公司中,您经常会听到以下的对白。8毫钱利润和“精细化”成本管理!成本(COST)是资源的消耗,从会计的角度来讲,成本包括现在支出的费用,今后应付的费用以及某项资产价值的消失。成本是为了实现一定目的而支付或应支付的可以用货币计量的代价。成本是对象化的费用。成本分类成本分类成本分类成本分类成本、价格和利润的关系基本公式增加收入案例分享思考与讨论你的企业成本分析的基础如何第二部分:成本分析的框架战略性市场竞争力模式分析我们在市场/产品/增值服务的战略定位是什么?我们专注的市场和产品应是什么?我们要如何开发与供应商和客户的关系?我们如何运用成本信息全方位地支持战略性决定?我们如何制定有竞争力的价格?我们和竞争者比较处于何种地位?我们如何提高现在的产品/市场组合的盈利能力?为实现战略我们需要什么资源并如何在不同的产品和客户群中分配资源?我们有什么资源?我要如何有效地利用它们?自行生产还是向外采购?我们产品和服务的价格合理吗?我们如何在不影响重要客户服务的前提下节约成本?我们如何使资源配置最优化?我如何控制成本?我如何衡量我们工作的效率?我怎样改进流程?我如何决定预算?我如何认定预算超支的责任?我要采用什么成本基准来衡量目标?我们的绩效系统如何影响业绩?我如何将日常控制行为同战略相连?什么经营性信息是对我们整体的成功有着至关重要的作用?变动长期低有效性外部低低战略性价值链分析-为了了解成本的特性和导致差异的根源,将价值链从原材了到最终客户分解为与战略相关联的各种经营活动的方法。目标成本-在设计和开发新产品/服务首先要采用的流程。目的是保证产品和服务在成本上的竞争力,在其生命周期中达到预期的利润。该方法有时也指现有产品和服务的成本降低目标。产品周期成本-确定一项产品、品牌或服务从新产品开发到退出市场的整个期间那的总成本和盈利能力。成本动因分析-确定影响作业成本的因素并将进行排序的系统方法。该方法可以变化运用于各种层面的成本管理中。成本复杂性-一组随着公司的产品和客户的设计、组合和范围的改变而变化的作业成本对象成本-根据作业清单(或流程清单)计算各“成本对象”(如品牌、产品、客户)的技术基于作业的管理……低成本从战略到执行的标杆企业!思考与讨论结合企业的实际简单谈谈不同层面成本管理方法运用情况第三部分:成本结构分析利润=收入—成本6成本比较分析产品成本模型-标准成本构成直接材料标准成本的制定直接人工标准成本的制定制造费用标准成本的制定单位产品标准成本的制定成本因素分析成本因素分析成本因素分析成本因素分析成本因素分析成本因素分析成本因素分析成本差异及其责任分析盈亏平衡点的分析盈亏平衡点的分析盈亏平衡点的分析有哪些应用如何计算盈亏平衡点案例——如何使用盈亏平衡点销售价格$200边际贡献——亏损产品贡献分析的应用扩展思考与讨论您和您企业的成本分析怎样?有无发挥应有功效?如何进行改进?第四部分:成本控制现金循环——有去有回现金为王——现金利润案例分享——现金利润如何缩短应收帐款周转天数?公司应收帐款周转速度加快具体表现为周转次数增加,周转收回期限缩短,这是由于销售净收入和应收帐款平均余额两个因素影响的结果,分析如下:如何缩短存货周转天数?第0天收到原材料财务杠杆的作用(一)财务杠杆的作用(二)经济利润(EVA)增长支持环境与程度常用投入资本计算公式如何提高经济利润?影响企业竞争力的两个时间流程优化BPR缩短循环时间CTR如何消除人员浪费消除管理中的浪费但是一般经营者总是认为,亏损产品的生产既可以利用公司目前的生产能力,又增加了开工率,完全可以继续生产。持这种观点的人恰恰忽略了亏损产品会使公司利润率持续降低的事实。假如这种情况在公司内部蔓延开来,最终会危及公司的生存。因此,聪明的经营者,最好还是下定决心,将亏损产品割舍掉,终止生产。销售要有重点销售中的最大浪费就是坏账,坏账是管理中的一座冰山。销售部门最怕的事莫过于发生坏账。如果发生坏账,轻者会造成数个月或整年的利润被一次吃掉,重者可能会危及企业的生存。坏账产生的原因在于企业的信用过宽,因此,会造成大量的并且期限较长的应收款。那么,如何缩短回收期,以减少坏账的产生呢?最好的办法就是要实施重点销售。案例分析如果ABC公司利润率为10%,然而发生了100万元的坏账.以上看到的还是坏账公司带来的直接损失,发生坏账后还会给公司带来许多后遗症,这些后遗症会造成公司的间接损失。如何防止发生坏账呢?最有效的措施应该是通过客户加强信用调查,有针对性地进行重点销售。客户ABC分析消除不良品——不良品是管理中的又一座冰山,要坚决予以消除首先要通过对设计人员的培训