如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

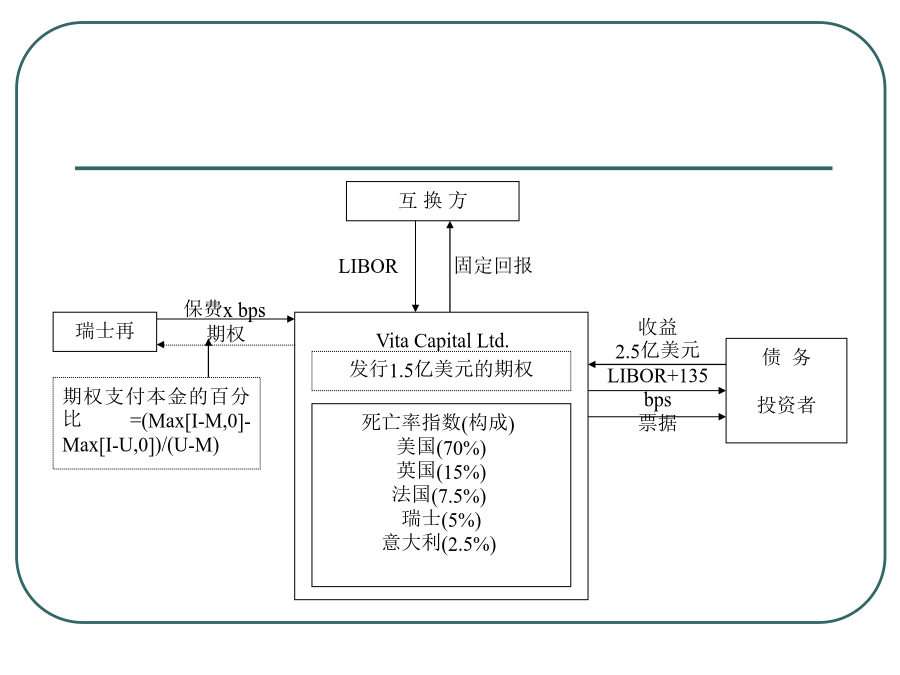

人寿保险风险证券化--吴蕾磊内容介绍第一章第二章寿险风险证券化的状况未来现金流的证券化准备金的证券化死亡率风险证券化互换方第三章金融衍生产品基本概念及理论第四章死亡率风险证券化的产品设计思想死亡率债券中现金流关系由此可得,在每一个年,保险公司从SPV处获得如下金额:保险人的现金流为:SPV在t年时支付给投资者的现金为:是支付给投资者的息票。则由SPV流出的总的现金流为:和在t=T年时,1000F的面值支付。设W为年支付1000C息票,面值为1000F的债券,那么,只要P+V至少等于W的市场购买价,则有SPV可以通过购买一个普通债券即可获得所要支付给保险人和投资者的现金流。互换方SPV死亡率奇异期权设计思路死亡率奇异期权设计思路定价方法及合理性研究第五章死亡率风险奇异期权的定价奇异期权的定价公式基于这个公式,只要给出奇异期权的到期支付函数即可估价:给定的死亡率下限值;:给定的死亡率上限值;S:为SPV在该时期的平均每保单投资收益;:为t时刻公布的死亡率指数,它为关于时间t的随机变量;:为t时刻保险公司基于死亡率指数所计算的寿险保单人均赔付额。寿险(死亡率过大)风险产品:死亡率过大的寿险风险产品:寿险风险证券化发展的展望本文总结寿险证券化的总结文章总结只对于死亡率风险证券化及其定价模型进行了详细的讨论,而对于保单现金流的证券化、准备金的证券化等方式只是在第二章中进行了实务的讨论,还可进行定价模型的理论方面讨论;仅研究了死亡率奇异期权,对于其它类型的死亡率风险衍生产品还有很大的研究和发展空间。谢谢大家!