如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

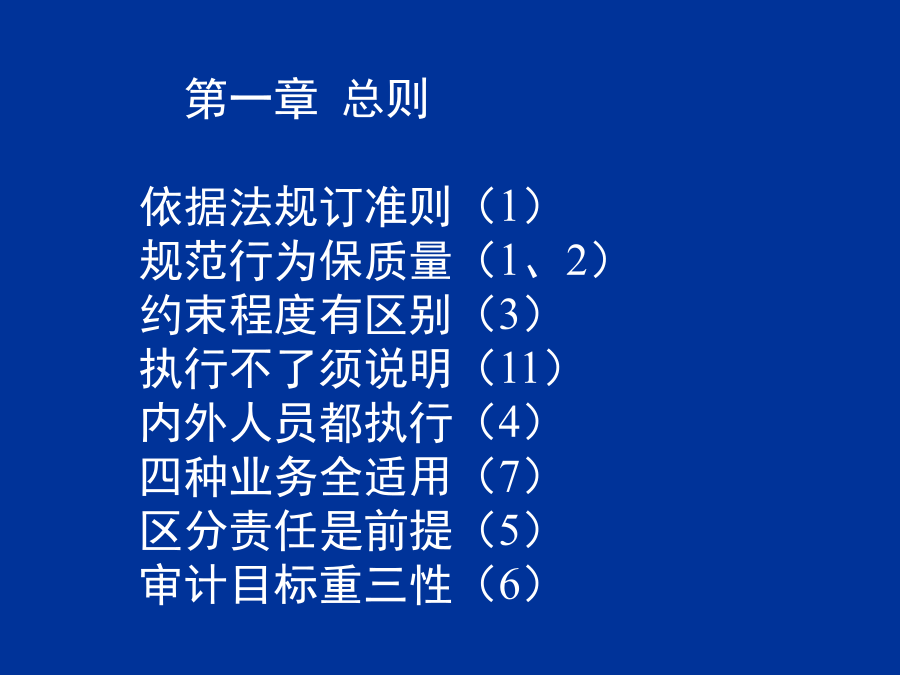

新国家审计准则解读孙宝厚2010年11月15日于审计署新国家审计准则,即《中华人民共和国国家审计准则》,于2010年7月8日经审计长会议审议通过,刘家义审计长于2010年9月1日签署审计署第8号令予以公布,自2011年1月1日起施行。新审计准则正文分为七章,即总则、审计机关和审计人员、审计计划、审计实施、审计报告、审计质量控制和责任、附则,共计200条。新准则生效,同时废止了审计署以前发布的28项审计准则和相关规定。说明:新审计准则内容丰富,观看视频的人涉及众多层面,而视频培训时间又极为有限,不可能也没必要详细深入地讲解。今天的解读,主要就总体及核心内容作些概括或提示,以求对大家随后进一步深入学习运用新准则能够有所引导和帮助。解读不一定准确,仅供参考。新准则概括之一(从新旧准则关系角度概括):新版准则八号令全部条目二百整所有规范成一本廿八规定变废品新准则概括之二(从新审计准则地位、特征角度概括):承接法规更细化(合法性、操作性)理论实践溶一体(科学性、实用性)所有规范全包括(全面性、系统性)各种业务均适用(综合性、通用性)中外经验相贯通(特殊性、国际性)三类审计互兼容(衔接性、包容性)新准则概括之三(从新审计准则内容角度概括):机关人员重归位审计计划展新容审计日记成往事最大特色查违规各类报告全包括编审职责相分离审计结果要公布审计整改须跟进质量控制全方位完善制度追责任新准则概括之四(从一般了解、便于记忆角度概括):新准则八号令二百条一本通新准则概括之五(从最起码要求、最便于记忆角度概括):新准则一本通第一章总则依据法规订准则(1)规范行为保质量(1、2)约束程度有区别(3)执行不了须说明(11)内外人员都执行(4)四种业务全适用(7)区分责任是前提(5)审计目标重三性(6)第二章审计机关和审计人员机关人员同规范(12)外聘人员也适用(20、21)机关资格四条件(13)人员职业五要求(14)职业道德二十字(15)保持审计独立性(16--19、25)知识经验能胜任(22、23)谨慎判断作结论(24)第三章审计计划依据职责订计划(26)具体编制三步骤(27)调查需求论可行(28、29、30)按照程序来审定(31)各类项目需统筹(32--36)相关部门要协调(39、42、46)计划内容有六项(37)文字表格皆可行(38)首长批准后上报(41)按照程序作调整(44、45)细化计划作方案(47--51)检查评估报结果(52、53)第四章审计实施第一节审计实施方案审计组长负责制(54、79)按照规定发通知(55、56)了解判断编方案(57--67)文字表格都用上(81)持续关注重要性实施调整不间断(68--80)方案调整视情况备案审定分两档(78、79)特别说明:调查了解有特指,审前调查不再提;审计风险重要性,量性区分具体定;针对报表出意见,注协准则用得上。(71)第二节审计证据审计证据依法取(82、83)考虑适当充分性(84、85、86)取证方式分三类(88--91)取证方法有七种(92)被审书面作承诺(93)审计证据索签名(94)危险证据应保全(95)受到限制求配合(96)专家鉴定应分析(97)外部成果要判断(98)重要问题四方面(99)证据不足不定论(100)特别说明:证据特征四并三,勿忘行为合法性(84、85、86);取证方法仍七种,前后版本有不同(92);参照注协抽样审,推断总体作结论(91)。第三节审计记录三项目标应明确(101)未参与者可理解(102)审计记录有三种审计日记已废止(103--107、111)证据附在前两类(108)管理记录多形式(111)审计底稿组长审(109)区分情况提意见(110)第四节重大违法行为检查重大违法应关注(112、113)评估违法四要素(114)重点了解六方面(115)关注情况有五项(116)判断性质查重点(117)应对措施要跟上(118)第五章审计报告第一节审计报告的形式和内容审计结束出报告(119)小组机关有区分(120)报告要求五方面(121)要素内容七八项(122、123)跟踪专项有不同(124--126)处理问题作决定(126、127)职权之外应移送(128、129)外资报告按规定(130)第二节审计报告的编审报前讨论七件事(131)确认底稿评证据(132)证据充分才评价(133)如实报告作反映(134)处理关注五因素(135)经责报告分责任(136)征求意见需先行(13