如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

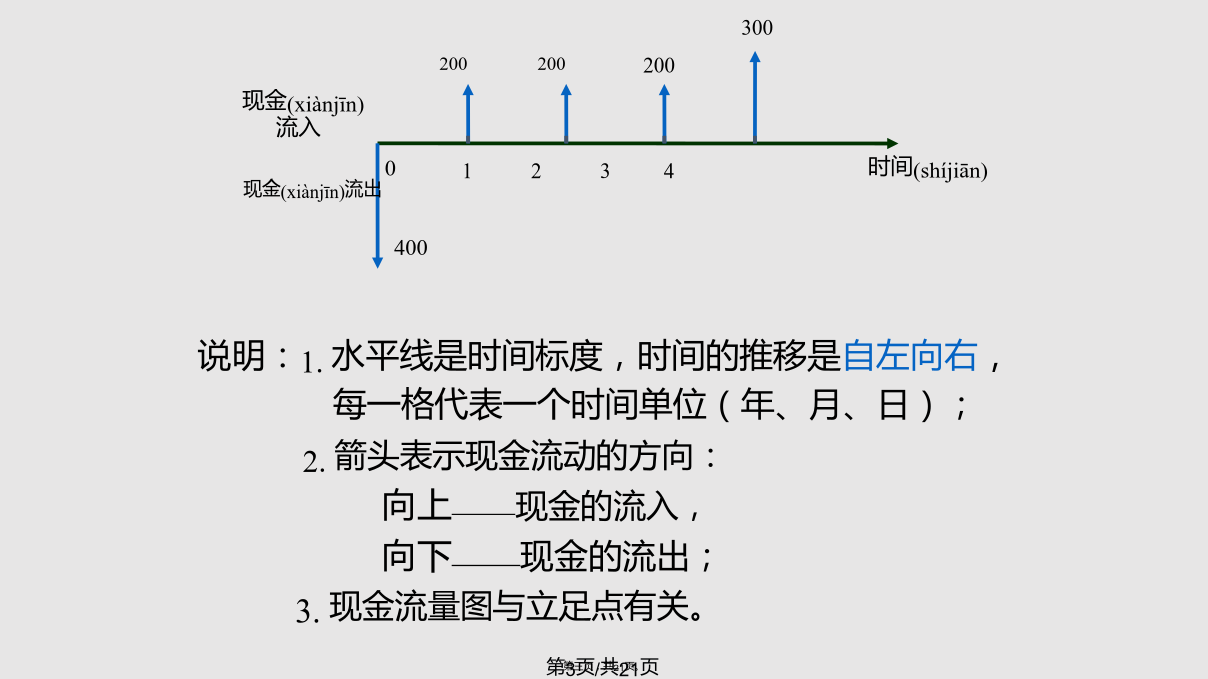

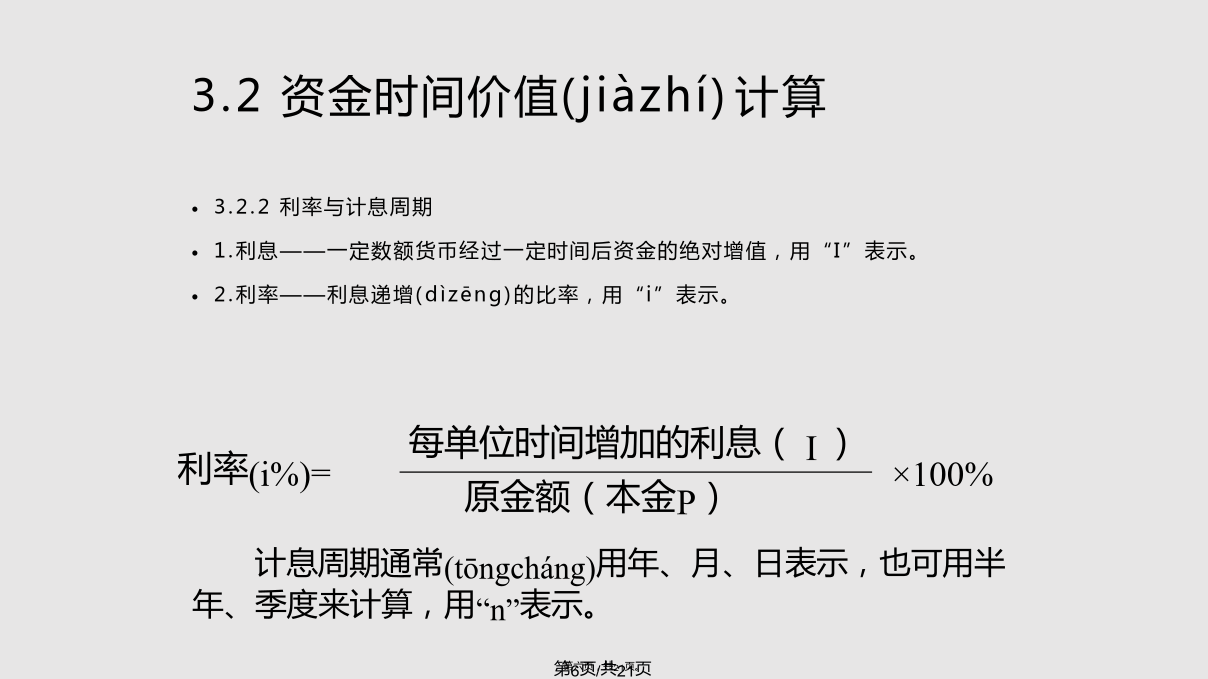

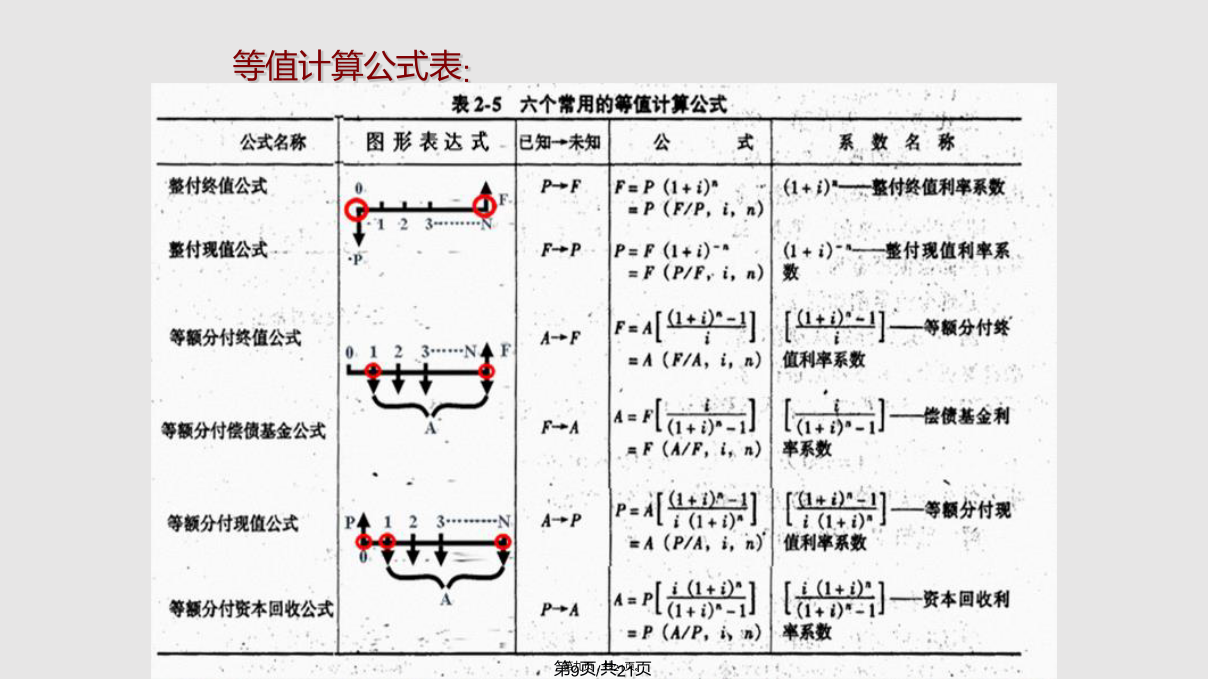

3.1现金流量3.1.2现金流量图现金流量图(cashflowdiagram)——描述(miáoshù)现金流量作为时间函数的图形,它能表示资金在不同时间点流入与流出的情况,是资金时间价值计算中常用的工具。3003.1.2现金流量(liúliàng)图注意:1.第一年年末的时刻点同时也表示第二年年初。2.立足点不同,画法刚好相反。3.净现金流量(liúliàng)=现金流入-现金流出4.现金流量(liúliàng)只计算现金收支(包括现钞、转帐支票等凭证),不计算项目内部的现金转移(如折旧等)。3.2资金时间(shíjiān)价值计算3.2.2利率与计息周期1.利息——一定数额货币经过一定时间后资金的绝对增值,用“I”表示。2.利率——利息递增(dìzēng)的比率,用“i”表示。3.2.3资金的时间价值计算公式3.2.3.1资金等值1.概念资金等值:考虑了时间因素的作用,通过(tōngguò)特定的方法,使不同时间点的两笔绝对值不相等的资金具有相等的价值。通过(tōngguò)资金的等值计算,使得发生在不同时间上的资金具有可比性。2.计算相关的几个概念i——利率;n——计息期数;P——现值,资金发生在某一特定时间序列起始点(如0点)或未来某时点的资金按利率折算到起始点上的价值;F——终值,资金发生在某一特定时间序列终点或终点以前某时点的资金按利率折算到终点上的价值;A——普通年金,每个计息期等额收入或支付(zhīfù)的金额,在各计息期末实现。等值计算公式表:运用利息公式应注意的问题:1.为了实施方案的初始投资,假定发生(fāshēng)在方案的寿命期初;2.方案实施过程中的经常性支出,假定发生(fāshēng)在计息期(年)末;3.本年的年末即是下一年的年初;4.P是在当前年度开始时发生(fāshēng);5.F是在当前以后的第n年年末发生(fāshēng);6.A是在考察期间各年年末发生(fāshēng)。当问题包括P和A时,系列的第一个A是在P发生(fāshēng)一年后的年末发生(fāshēng);当问题包括F和A时,系列的最后一个A是和F同时发生(fāshēng)。3.3名义利率(lìlǜ)与实际利率(lìlǜ)例:已知某项目(xiàngmù)的计息期为月,月利率为8‰,则项目(xiàngmù)的名义利率为()。A.8%B.8‰C.9.6%D.9.6‰解:(1)离散式复利——按期(年、季、月和日)计息的方法。如果名义利率为r,一年中计息n次,则每次计息的利率(周期利率)为r/n,根据一次支付复利系数公式,一年末本利和为:F=P[1+r/n]n一年末的利息为:P[1+r/n]n-P按定义(dìngyì),利息与本金之比为利率,则年实际利率i为:名义(míngyì)利率的实质:当计息期小于一年的利率化为年利率时,忽略了时间因素,没有计算利息的利息。例:当利率为10%时,从现在起连续5年的年末等额支付为600元,问与其等值的第0年的现值为多大?解:P=A(P/A,10%,5)=2774.59元计算(jìsuàn)表明,当利率为10%时,从现在起连续5年的600元年末等额支付与第0年的现值2274.50元是等值的。1.计息期和支付(zhīfù)期相同——按计息期利率计算例:年利率为12%,每半年计息一次,从现在起,连续3年,每半年为100元的等额支付(zhīfù),问与其等值的第0年的现值为多大?解:每计息期的利率2.计息期短于支付期例:按年利率为16%,每季度计息一次计算利息,从现在起连续3年的等额年末支付借款(jièkuǎn)为1000元,问与其等值的第3年年末的借款(jièkuǎn)金额为多大?解:其现金流量如下图第一种方法:取一个循环周期,使这个周期的年末支付(zhīfù)转变成等值的计息期末的等额支付(zhīfù)系列,其现金流量见下图:第二种方法:把等额支付的每一个支付看作为一次支付,求出每个支付的将来值,然后(ránhòu)把将来值加起来,这个和就是等额支付的实际结果。F=1000(F/P,4%,8)+1000(F/P,4%,4)+1000=3539元感谢您的观看(guānkàn)!