如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

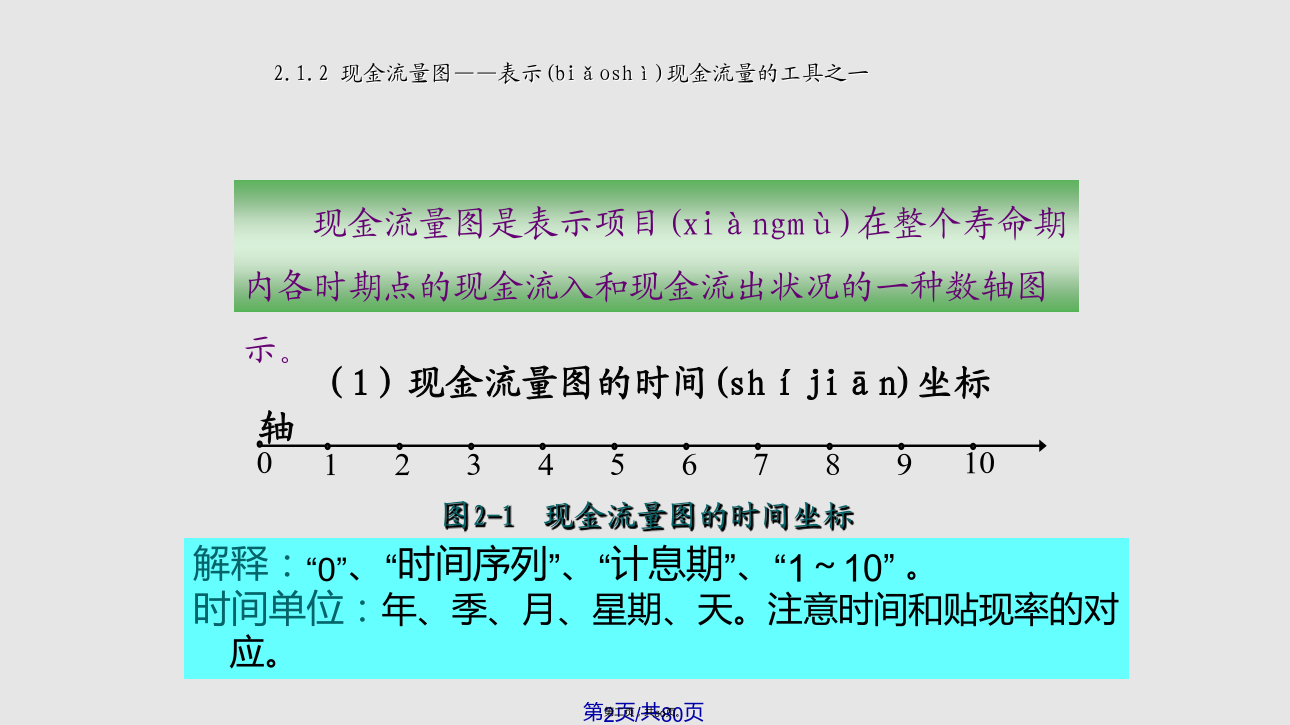

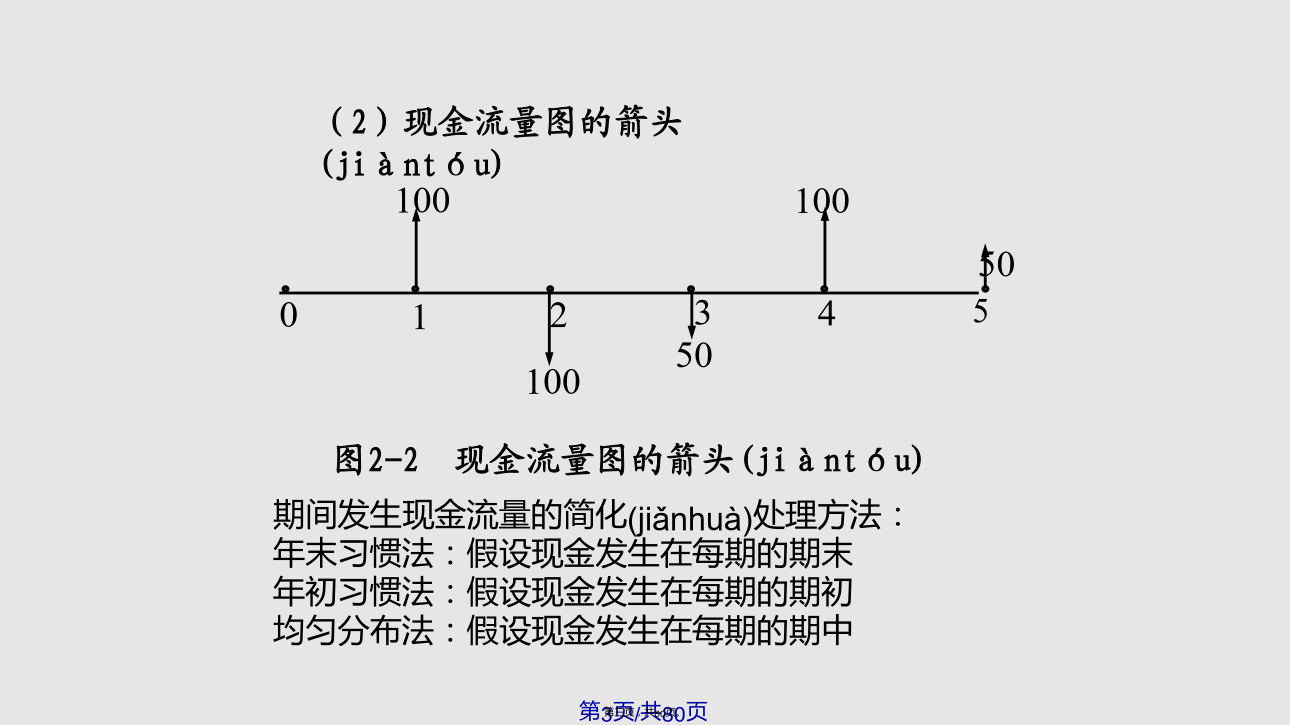

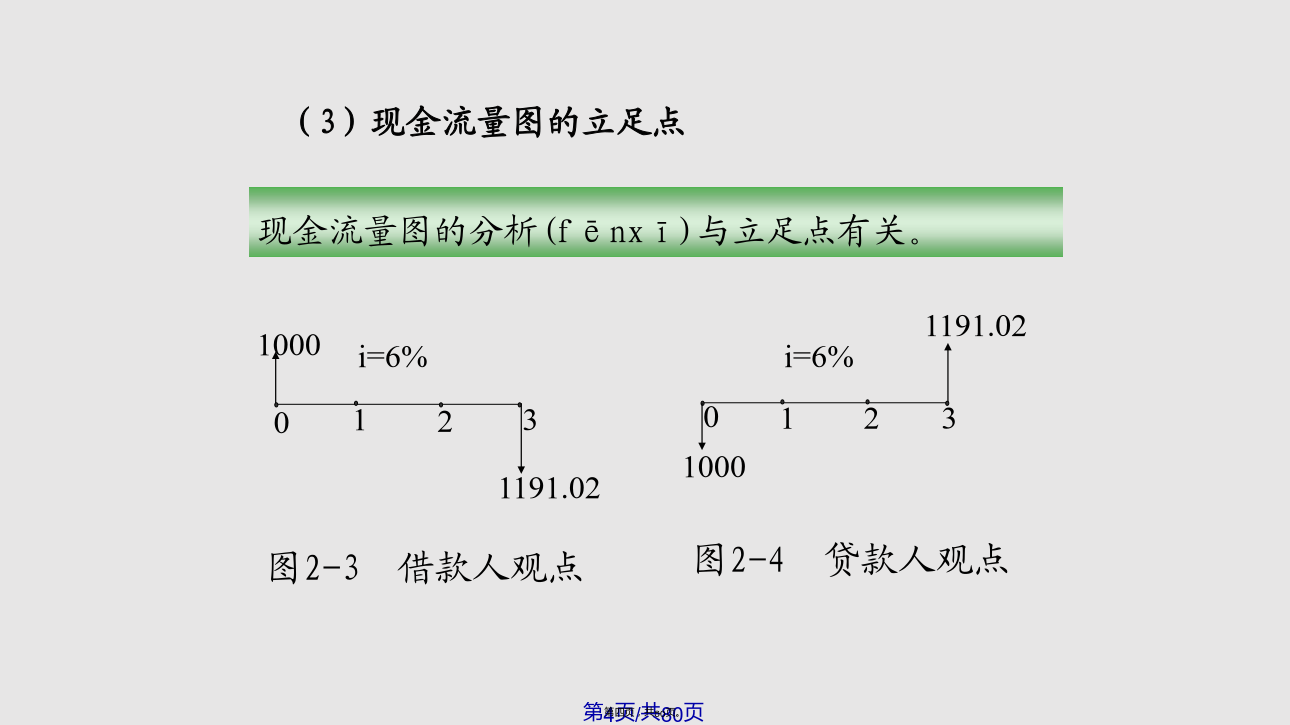

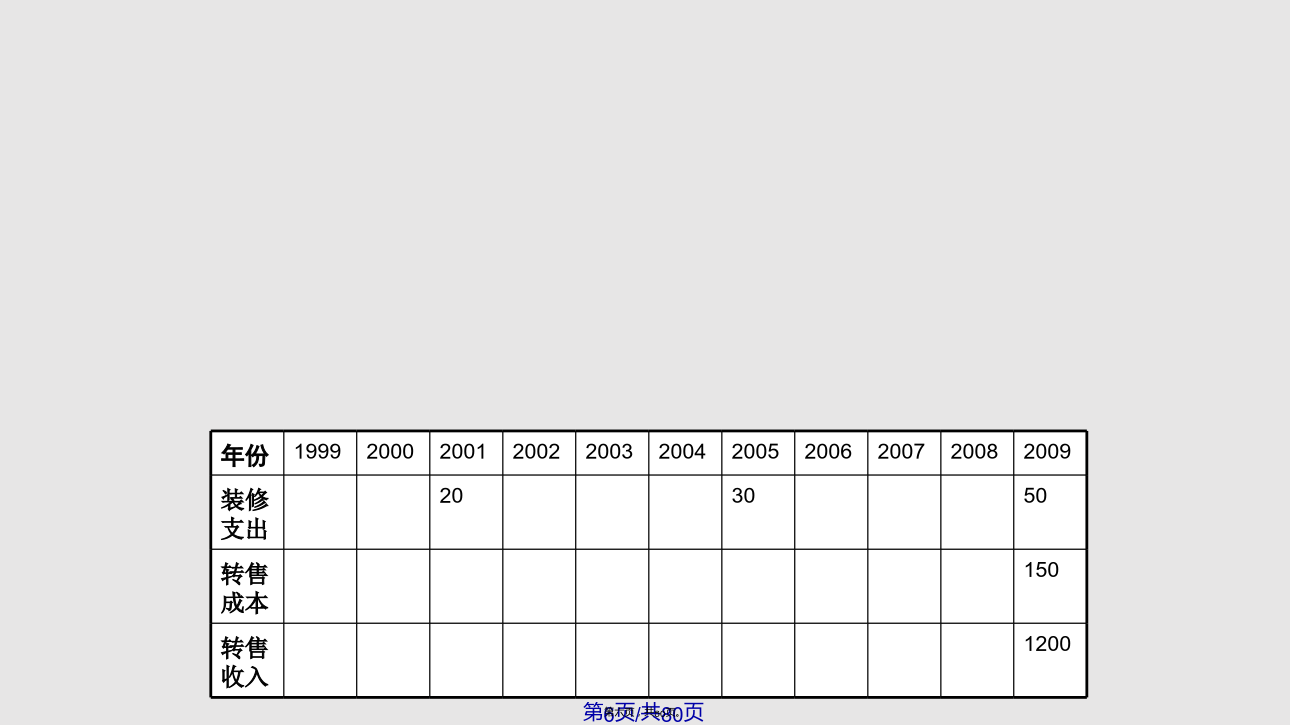

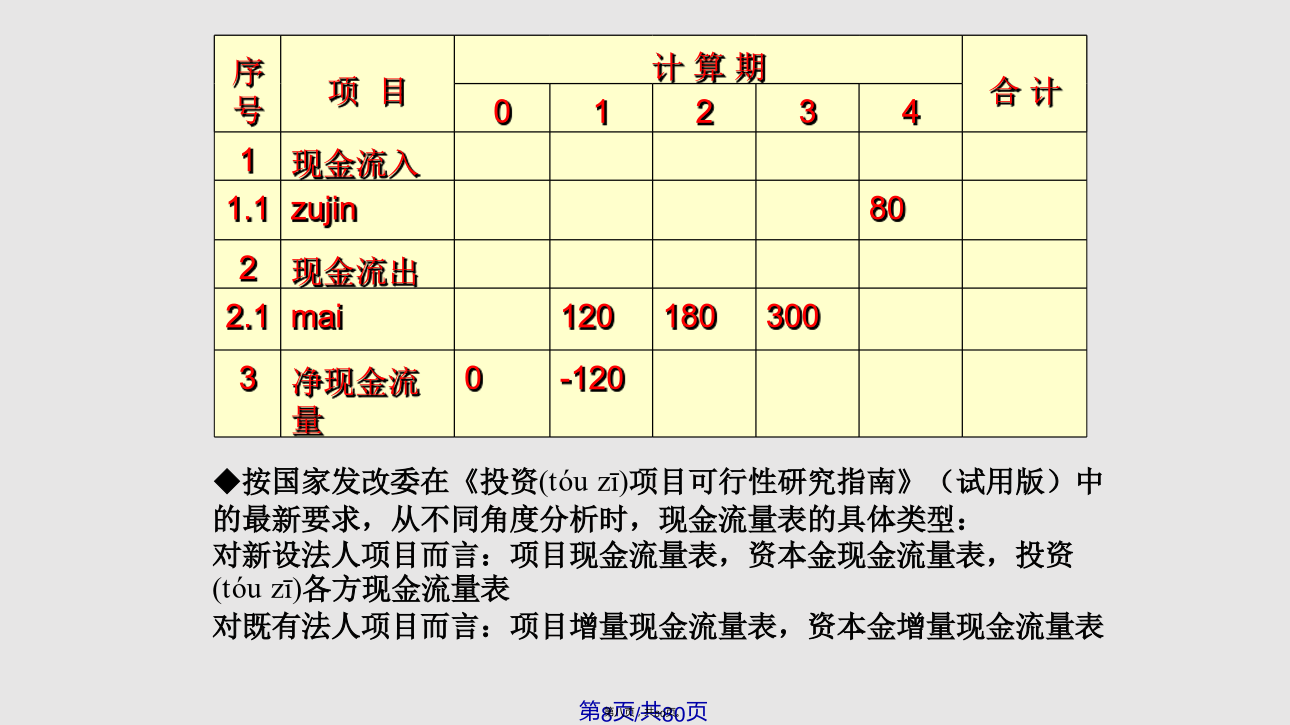

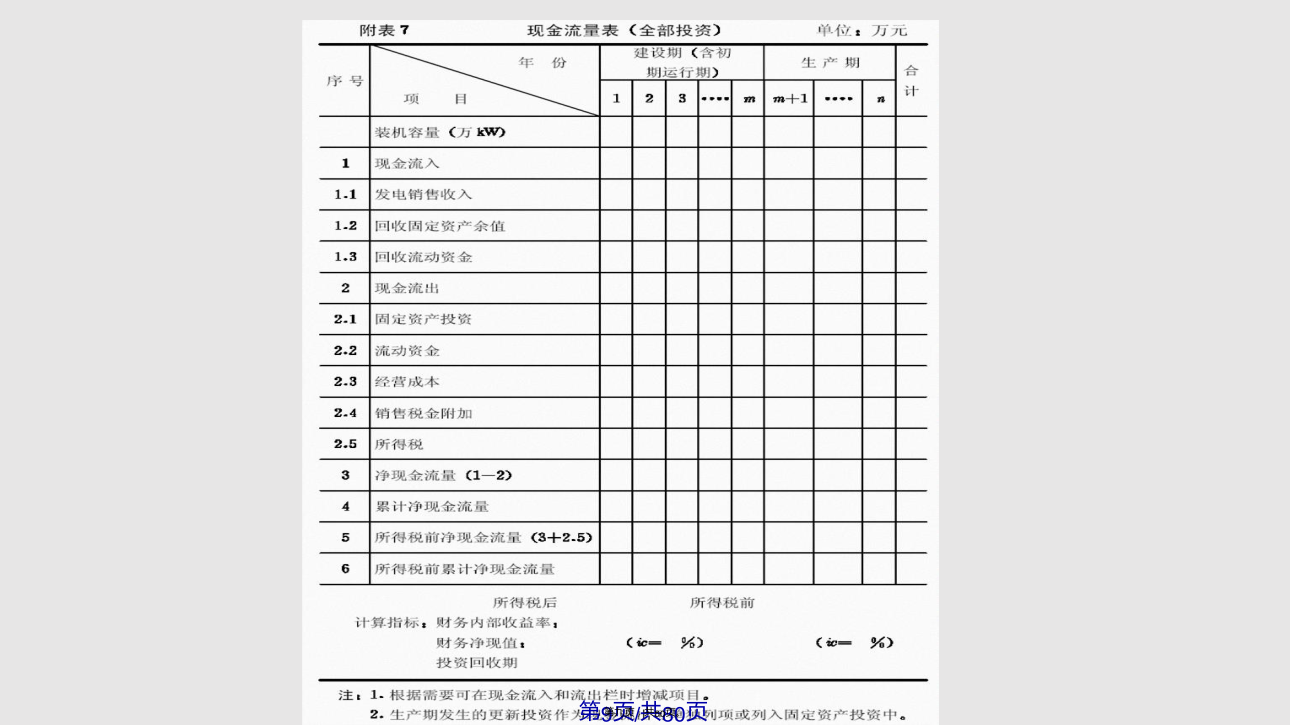

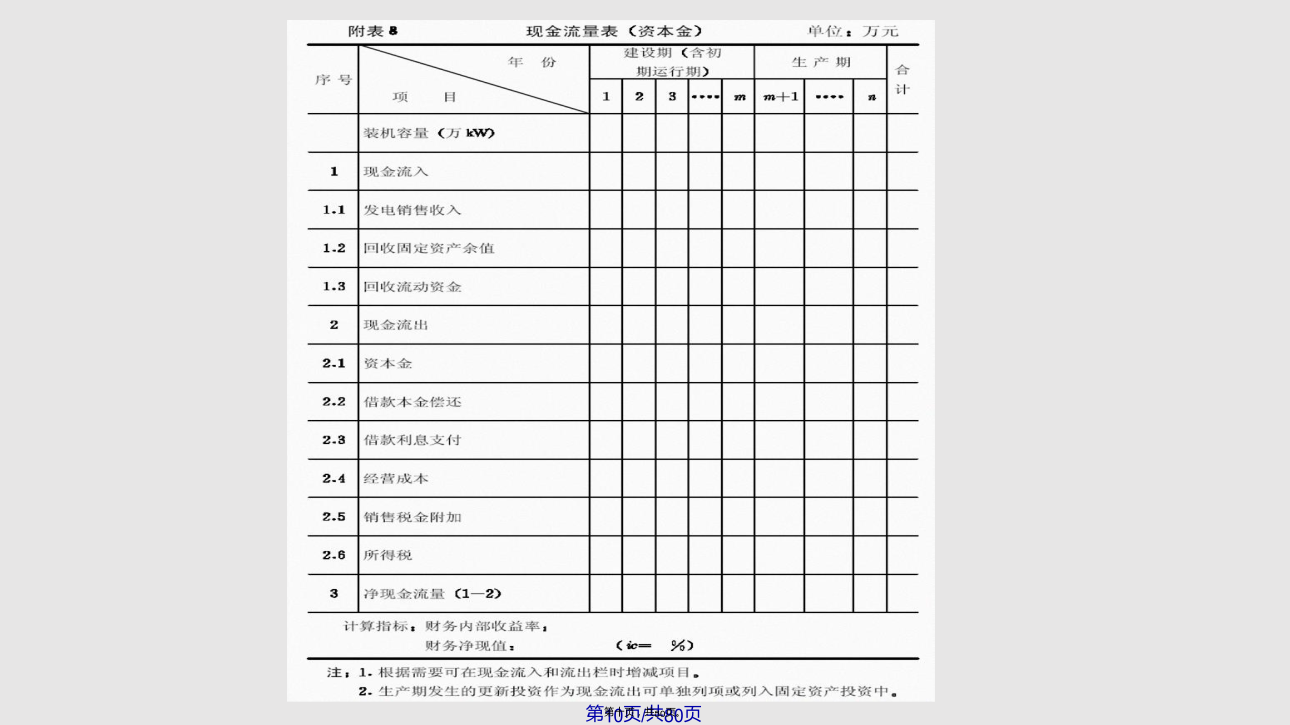

现金流(CashFllow)现金流入(CashInput):销售收入、租金收入等现金流出(CashOutput):(1)开发投资:土地费用、前期费用、建筑安装工程费用、基础设施建设费用、公共设施建设费用、管理费用、财务费用、销售费用、税金等(2)置业投资:买入时的投资(买房款、税金、装修费用等)、经营费用(管理费用、水电、维修费用、税等)、还贷本息。注意:现金流发生的时点若投资价值>支付(zhīfù)价格,则增加财富价值。——投资价值模型2.1.2现金流量图——表示(biǎoshì)现金流量的工具之一(2)现金流量图的箭头(jiàntóu)(3)现金流量图的立足点(4)项目整个(zhěnggè)寿命期的现金流量图例题:画出现金流量图和现金流量表1.某投资者拟用三年时间,以600万元的价格按照分期付款的方式购买一写字楼。已知前两年的付款比例分别为20%、30%,余下的在第三年付清,并在该年年末装修完毕,第四年即出租,当年的毛租金为80万元,经营成本为20万元,并预计在此后的8年内毛租金收入和经营成本的平均上涨率为10%,折现率为15%。出租8年后,该投资者把该楼转售给别人,获得了1200万元的收入。该项目在整个经营期间(qījiān)的收支情况如表,并假设投资和经营期间(qījiān)的收支均发生在年末。2.1.3现金流量表——表示现金流量的工具之二(1)现金流量表的含义(hányì)现金流量表是反映一个会计期间项目现金来源和现金运用情况的报表。反映了项目在一个会计期间的规模、方向和结构,据此可以评估项目的财务实力和经济效益。编制现金流量表首先应计算出当期现金增减数额,而后分析引起现金增减变动的原因。/2.1.3现金流量与工程项目(1)现金流入:营业收入、回收固定资产余值、回收流动资金(liúdòngzījīn)。(2)现金流出:建设投资、流动资金(liúdòngzījīn)、经营成本、税金等。(3)所得税前净现金流量(4)累计所得税前净现金流量(5)调整所得税:实际缴纳所得税(6)所得税后净现金流量(7)累计所得税后净现金流量2.2资金时间价值2.2.1资金时间价值的概念与意义(1)资金时间价值的概念资金的时间价值是指资金随着时间的推移在生产经营活动中所增加(或减少)的价值。资金的时间价值可以从两方面来理解:第一,将资金用作某项投资(tóuzī),由于资金的运动,可获得一定的收益或利润。第二,如果放弃资金的使用权力,相当于付出一定的代价。(2)资金(zījīn)时间价值的意义第一,它是衡量项目经济效益、考核项目经营成果的重要依据。第二,它是进行项目筹资和投资必不可少的依据。[例2-1]借款1000元,借期3年,年利率为10%,试用单利(dānlì)法计算第三年末的终值是多少?解:P=1000元i=10%n=3年根据式(2-1),三年末的终值为F=P(1+n·i)=1000(1+3×10%)=1300元2.3资金等值计算(资金时间(shíjiān)价值计算)2.3.1资金等值资金等值指在不同时点上数量不等的资金,从资金时间(shíjiān)价值观点上看是相等的。例如,1000元的资金额在年利率为10%的条件下,当计息数n分别为1、2、3年时,本利和Fn分别为:资金等值的要素是:a.资金额;b.计息期数(资金额发生(fāshēng)的时间);c.利率。2.3.2等值计算中的四种典型现金流量(1)现在值(当前值)P现在值属于(shǔyú)现在一次支付(或收入)性质的货币资金,简称现值。(2)将来值F将来值指站在现在时刻来看,发生在未来(wèilái)某时刻一次支付(或收入)的货币资金,简称终值。如图2-8。(3)等年值A等年值指从现在时刻(shíkè)来看,以后分次等额支付的货币资金,简称年金。普通年金(后付年金);即付年金(先付年金);递延年金;永续年金。(3)等年值A年金满足两个条件:a.各期支付(或收入(shōurù))金额相等b.支付期(或收入(shōurù)期)各期间隔相等年金现金流量图如图2-9。(4)递增(或递减)年值G递增(或递减)年值指在第一年末的现金流量的基础上,以后(yǐhòu)每年末递增(或递减)一个数量递增年值现金流量图如图2-10。小结:①大部分现金流量可以归结为上述四种现金流量或者它们的组合。②四种价值测度P、F、A、G之间可以相互换算。③在等值计算中,把将来(jiānglái)某一时点或一系列时点的现金流量按给定的利率换算为现在时点的等值现金流量称为“贴现”或“折现”;把现在时点或一系列时点的现金流量按给定的利率计算所得的将来(jiānglái)某时点的等值现金流量称为“将来(jiānglái)值”或