如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

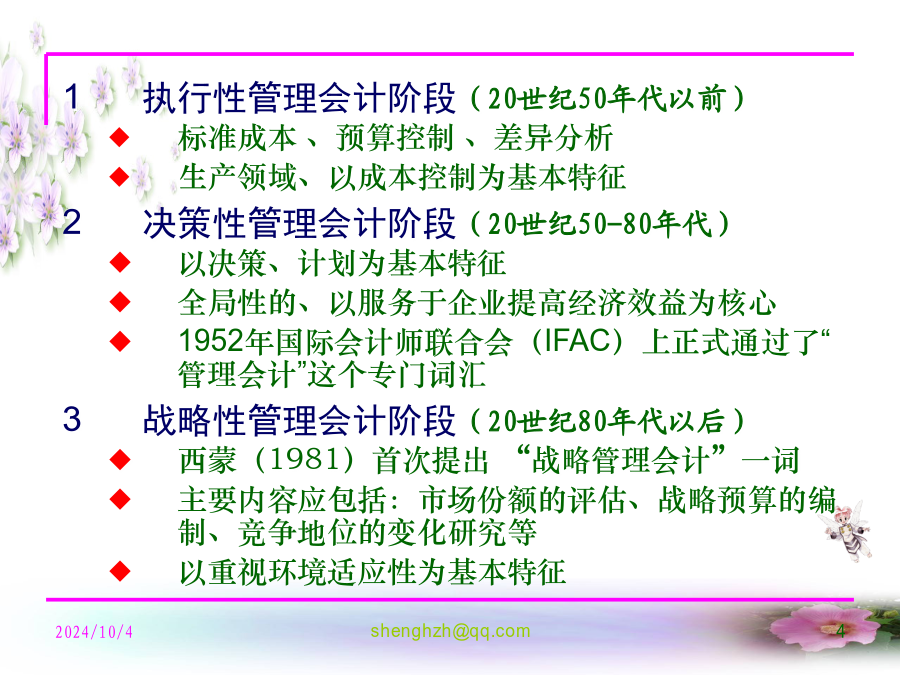

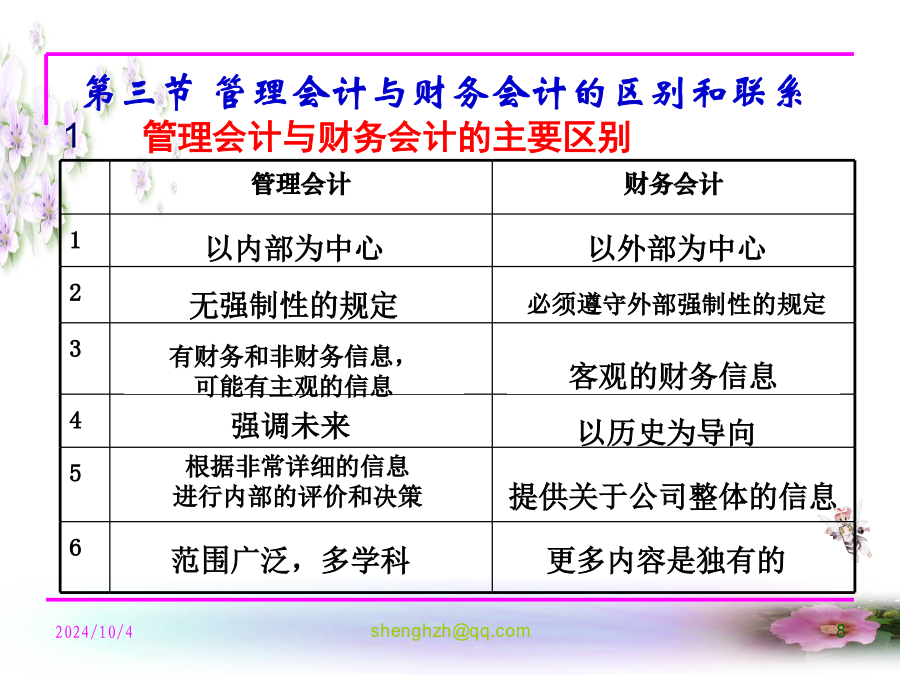

管理会计的产生和发展管理会计的定义、职能、内容和目标管理会计与财务会计的区别和联系管理会计的工作组织第一节管理会计的产生和发展执行性管理会计阶段(20世纪50年代以前)标准成本、预算控制、差异分析生产领域、以成本控制为基本特征决策性管理会计阶段(20世纪50-80年代)以决策、计划为基本特征全局性的、以服务于企业提高经济效益为核心1952年国际会计师联合会(IFAC)上正式通过了“管理会计”这个专门词汇战略性管理会计阶段(20世纪80年代以后)西蒙(1981)首次提出“战略管理会计”一词主要内容应包括:市场份额的评估、战略预算的编制、竞争地位的变化研究等以重视环境适应性为基本特征第二节管理会计的定义、职能、内容和目标二、管理会计的职能规划组织控制评价四、管理会计的目标为企业管理者制定决策和计划提供信息。协助管理者指导和控制经营活动。激励管理者和其他员工为实现企业的目标而努力。计量和评价企业的业务活动和部门、管理者及其他员工的业绩。第三节管理会计与财务会计的区别和联系二、管理会计和财务会计的联系(一)在服务对象方面的联系相互补充,相互配合(二)管理会计所需要的主要资料是从财务会计取得的(三)两者最终的目标相同:使企业能够获得最大的利润,提高经济效益第四节管理会计的工作组织PartialOrganizationChart,ManufacturingCompanyTheEnd