如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

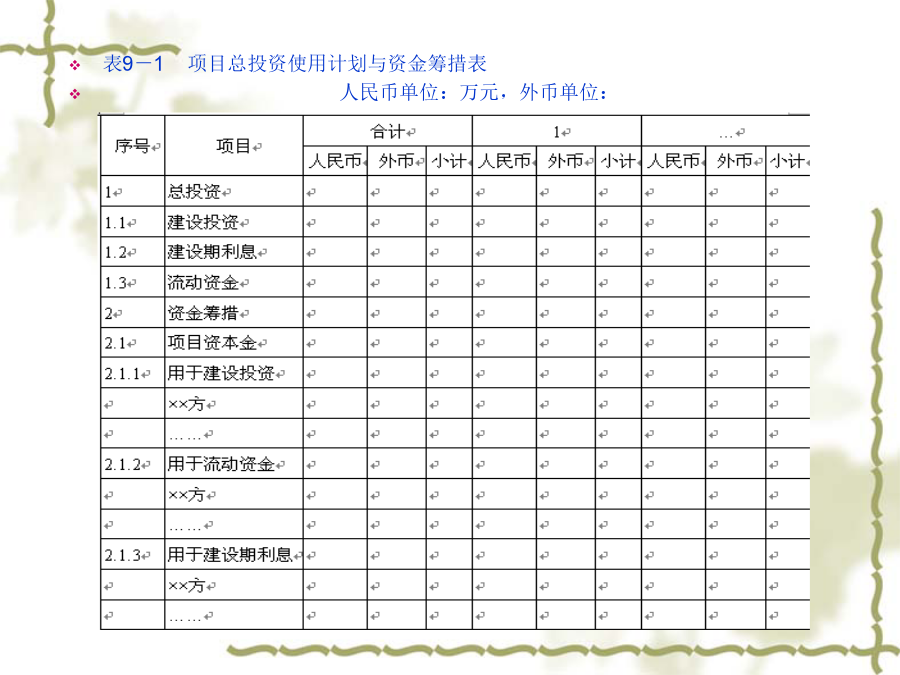

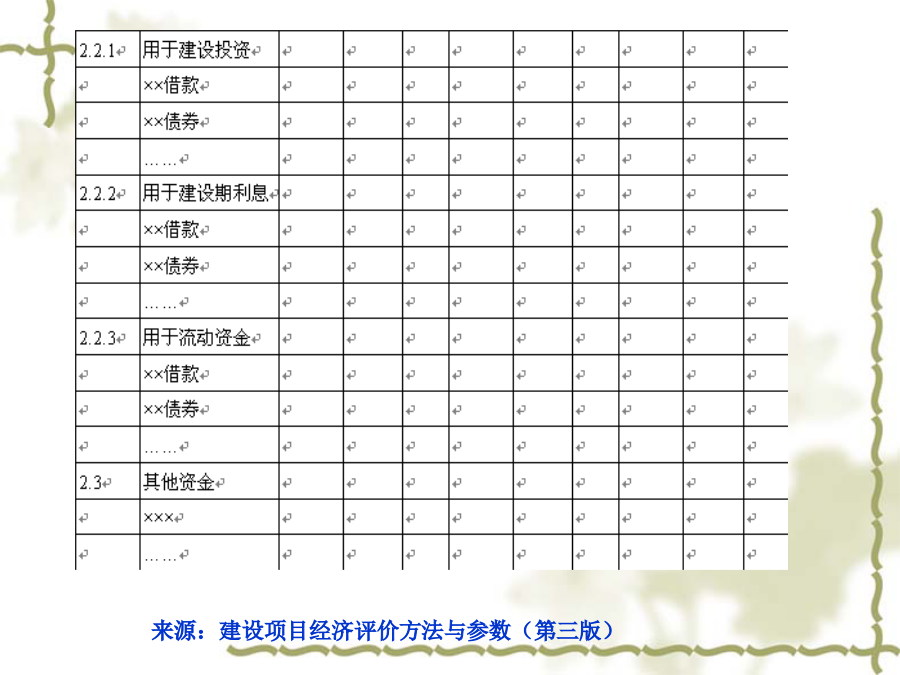

工程项目投资与融资第九章、项目融资方案的设计与优化一、项目投资预测项目融资计划方案的编制基础是对项目投资的合理估计。项目建设投资是指从项目策划开始到项目竣工试运行为止过程中为项目建设化费的全部费用。一般新项目的建设投资主要构成为建筑工程费、安装工程费、设备购置费、工程建设其他费、预备费、流动资金等费用。在进行资金使用计划的编制过程中应着重考虑一下几个方面:首先,项目实施进度规划是否能与资金筹措方式和筹资规划相吻合,是否有调整和修改意见。资金使用规划能否与项目实施进度规划相衔接。其次,各项不同渠道来源的资金使用是否合理、是否符合国家规定,特别是外汇的使用是否符合国家有关政策规定和使用者签订的协议,有无外汇偿还能力。第三,投资使用规划的安排是否科学合理,是否能够达到保证项目顺利实施和资金最优利用的目的。二、项目融资计划项目资本金及债务融资资金来源与构成以分年投资计划为基础,编制资金筹措计划(一)项目资本金及债务融资资金来源与构成项目融资的来源包括国家政策性银行贷款、商业银行贷款、世界银行贷款、发行股票、发行债券、流动资金贷款等方式在融资计划方案中,应对资金的融资渠道、金额、融资条件和融资可信程度进行详细说明,并编制投资项目资金来源计划表(二)分年投资计划与资金筹措计划估算出项目总投资后,应根据项目计划进度的安排,编制分年投资计划表。在此基础上,编制资金筹措计划,使资金筹措在时间和数量上与资金需求平衡。表9-1是项目总投资使用计划和资金筹措表的参考格式。表9-1项目总投资使用计划与资金筹措表人民币单位:万元,外币单位:来源:建设项目经济评价方法与参数(第三版)在编制过程中要考虑以下几个方面:1.分析鉴定可行性研究报告中提出的各种筹资渠道是否可行、可靠和能否落实。2.分析资金来源方案是否满足项目要求。3.分析资金来源是否正当、合理,是否符合国家政策规定。固定资产投资需验证资金落实证件,贷款要有贷款银行意见,并分析其资金来源的合理性和筹资能力的可靠性。同时,要根据项目特点,按照国家规定的政策法规,选择政策允许的资金来源方式。4.对于利用外资项目,需要复核外汇来源和外汇额度是否落实和可靠,外汇数额能否满足项目的要求。三、还本付息方案对于一项工程项目,在分析其融资及投资计划之外,还要编制债务融资的还本付息方案,计算贷款偿还期。借款还本付息计划表的形式见本书第四章()。贷款偿还期就是指在国家财政规定及项目具体财务条件下,项目投产后可用作还款的利润、折旧、摊销及其他收益额偿还固定资产投资贷款本金和利息所需要的时间,其表达式为:一、概述(一)概念资金成本:为筹集和使用资金而付出的代价。一般包括资金筹集费和资金占用费。筹资费用是指在资金筹集过程中支付的各项费用;资金占用费是指占用资金的费用。资金占用费与所筹资金金额的大小以及占用时间长短有关,是筹资企业经常发生、需定期支付的,它构成了融资成本的主要内容。资金筹集费则通常在筹集资金时一次性发生,属于一次性费用,它与筹资次数有关,因此在计算成本时可作为筹资金额的一项扣除。(二)计算资金成本的作用资金成本是比较融资方式、选择融资方案的依据。资金成本有个别资金成本、综合资金成本、边际资金成本等形式,它们在不同情况下有各自的作用。1.个别资金成本是比较各种融资方式优劣的一个尺度。资金成本的高低可作为比较各种融资方式优劣的一个依据。2.综合资金成本是项目资金结构决策以及评价融资方案的基本依据。综合资金成本的高低就是比较各个融资方案,做出最佳资金结构决策的基本依据。3.边际资金成本是比较选择追加融资方案的重要依据。项目公司为了扩大工程规模,增加所需资产或投资,往往会需要追加筹集资金。在这种情况下,边际资金成本就成为比较选择各个追加融资方案的重要依据。二、个别资金成本1.普通股资金成本普通股股东拥有的财富等于他将来从投资项目预期得到的收益按股东的必要收益率进行贴现而得到的总现值,即股东愿意投资的最低限度必须获得的收益率。这个收益率就是普通股的资金成本。股东的预期收益由两部分组成,一部分是股利,其收益率称为股利收益率,二是资本利得,即由预期以后股票涨价给股东带来的收益,其收益率称为资本利得收益率。鉴于普通股成本计算考虑的因素,普通股成本其测算方法一般有三种:(3)债券投资报酬率加股票投资风险报酬率模型。从投资者的角度,股票投资的风险高于债券。因此,股票投资的必要报酬率可以在债券利率的基础上再加上股票投资高于债券投资的风险报酬率。2.优先股资金成本优先股的一个最大特点是每年的股利不是固定不变的,当项目运营过程中出现资金紧张时可暂不支付。但因其股息是在税后支付,无法抵消所得税,因此筹资成本大于债券。这对项目企业来说是必须支付的固定成