如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

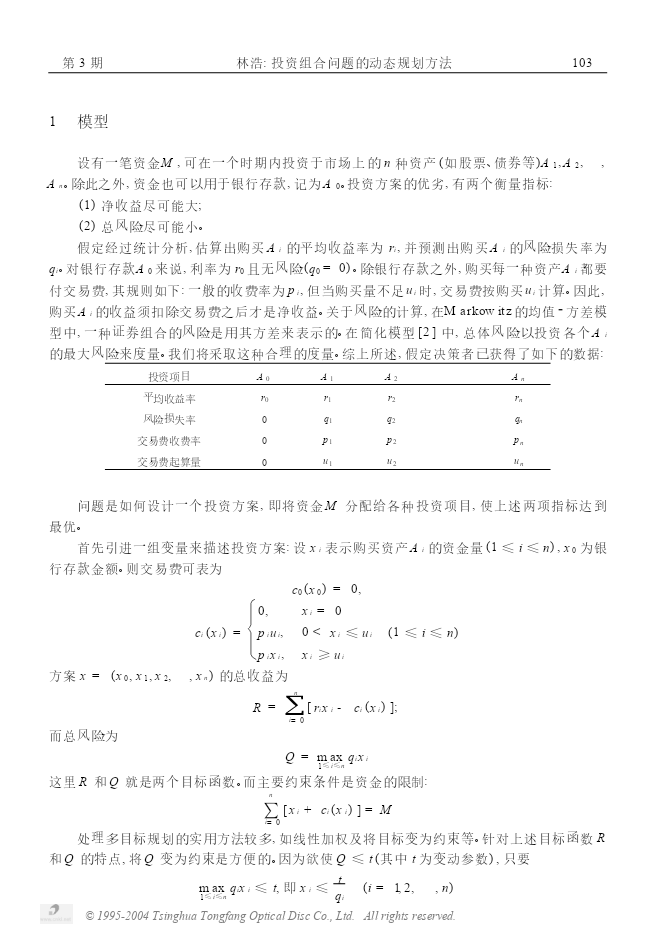

第9卷第3期运筹与管理Vol.9,No.32000年9月OPERATIONSRESEARCHANDMANAGEMENTSCIENCESep.,2000投资组合问题的动态规划方法林浩(郑州大学数学系,河南郑州450052)摘要:关于投资组合问题,Markowitz的均值2方差模型奠定了理论基础。近年来出现了许多简化模型,多目标线性规划模型是其中之一。但是这种线性化方法不便于处理非线性的交易费。本文建立一种动态规划模型和递推算法。关键词:证券投资组合;动态规划;递推算法中图分类号:F830191∶O221文献标识码:A文章编号:100723221(2000)0320102205ADynamicProgrammingMethodforthePortfolioProblemLINHao(Dept.ofMathematics,ZhengzhouUniversity,Zhengzhou450052,China)Abstract:Markowitz's“mean2variance”modellaystheoreticfoundationontheportfolioanalysis.Manysimplifiedmodelshavearisenrecently,oneofwhichisthemultipleobjectivelinearprogramming.Butthiskindoflinearmethodisnotsuitabletodealwiththenon2lineartransactioncosts.Thispaperpresentsadynamicprogrammingmodelandrecursivealgorithmsfortheproblem.Keywords:portfolio;dynamicprogramming;recursivealgorithm0引言投资组合分析在企业经济活动中有着重要的指导作用。Markowitz[1]为近代证券投资组合理论奠定了基础。其中的均值2方差模型实质上是一个以二次规划为主体的优化对策模型。为了减少参数、简化计算,不少文献(如[224])提出了种种简化模型。当然最简单的就是线性化模型:二目标的线性规划(见[2])。但是,将一定数量的资金有选择地投入多种产业,这自然可以看作为一个多阶段决策过程,即动态规划的传统课题。此外,线性规划模型过于简化,不便于处理非线性的交易费。本文将以[2]中的简化情形为例,探讨用动态规划研究投资组合问题的方法。收稿日期:2000203216作者简介:林浩(19742),男,郑州大学在读硕士研究生。©1995-2004TsinghuaTongfangOpticalDiscCo.,Ltd.Allrightsreserved.第3期林浩:投资组合问题的动态规划方法3011模型设有一笔资金M,可在一个时期内投资于市场上的n种资产(如股票、债券等)A1,A2,⋯,An。除此之外,资金也可以用于银行存款,记为A0。投资方案的优劣,有两个衡量指标:(1)净收益尽可能大;(2)总风险尽可能小。假定经过统计分析,估算出购买Ai的平均收益率为ri,并预测出购买Ai的风险损失率为qi。对银行存款A0来说,利率为r0且无风险(q0=0)。除银行存款之外,购买每一种资产Ai都要付交易费,其规则如下:一般的收费率为pi,但当购买量不足ui时,交易费按购买ui计算。因此,购买Ai的收益须扣除交易费之后才是净收益。关于风险的计算,在Markowitz的均值2方差模型中,一种证券组合的风险是用其方差来表示的。在简化模型[2]中,总体风险以投资各个Ai的最大风险来度量。我们将采取这种合理的度量。综上所述,假定决策者已获得了如下的数据:投资项目A0A1A2⋯An平均收益率r0r1r2⋯rn风险损失率0q1q2⋯qn交易费收费率0p1p2⋯pn交易费起算量0u1u2⋯un问题是如何设计一个投资方案,即将资金M分配给各种投资项目,使上述两项指标达到最优。首先引进一组变量来描述投资方案:设xi表示购买资产Ai的资金量(1≤i≤n),x0为银行存款金额。则交易费可表为c0(x0)=0,0,xi=0ci(xi)=piui,0<xi≤ui(1≤i≤n)pixi,xi≥ui方案x=(x0,x1,x2,⋯,xn)的总收益为nR=6[rixi-ci(xi)];i=0而总风险为Q=maxqixi1≤i≤n这里R和Q就是两个目标函数。而主要约束条件是资金的限制:n∑[xi+ci(xi)]=Mi=0处理多目标规划的实用方法较多,如