如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

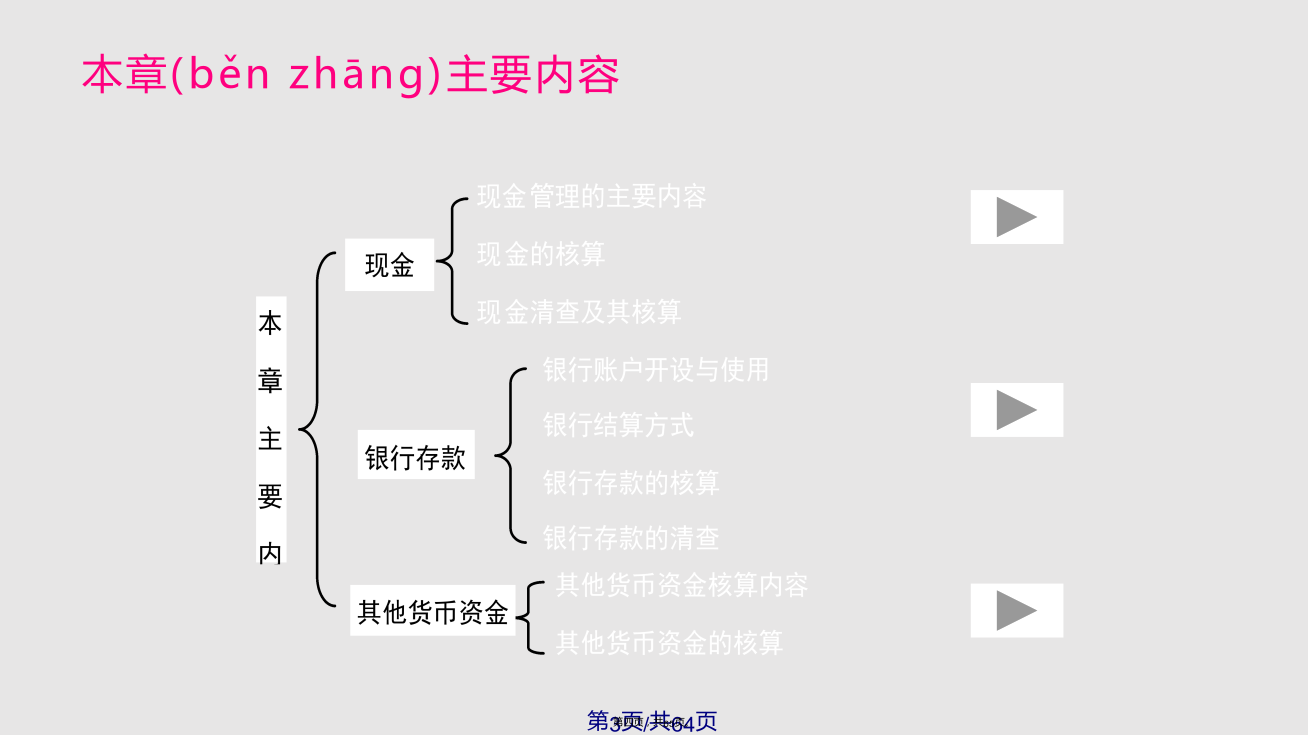

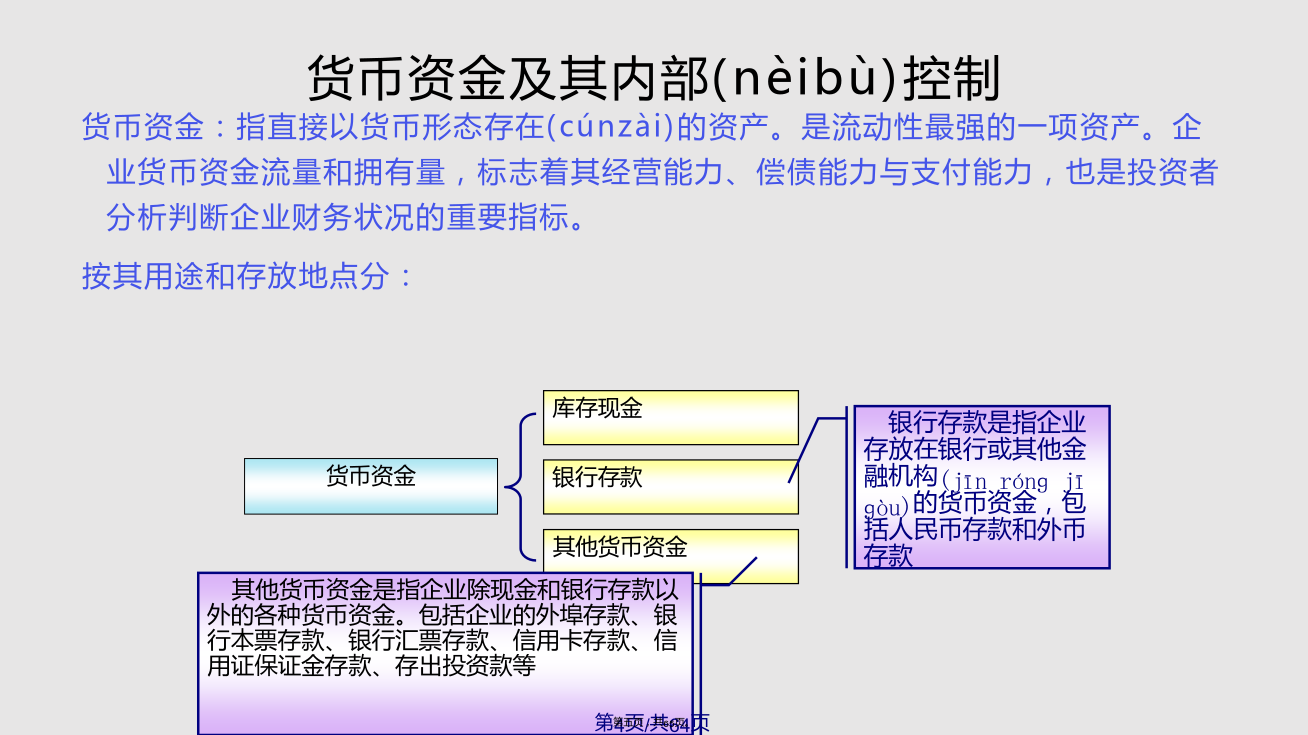

货币资金专千元左右的小额贪污,常常是银行对帐单上有,而企业银行存款日记帐上没有,财务科没有建立银行存款清查制度,如果该企业有定期将银行存款日记帐与银行对账单进行核对的制度,其刘某也不能直接用这种方法进行贪污。刘某曾从一个800万元的工程项目中,一次就贪污了200万元,竟没有引起企业领导和有关人员的觉察。讨论题:1、刘某屡次贪污巨款确没有被察觉,从中我们应该吸取哪些教训?2、该企业在货币资金的内部管理上存在哪些问题(wèntí),应如何加强?第二章货币资金本章(běnzhānɡ)主要内容货币资金及其内部(nèibù)控制货币资金及其内部(nèibù)控制第一节库存现金第一节库存现金第一节库存现金第一节库存现金第一节库存现金第一节库存现金第一节库存现金第一节库存现金第一节库存现金第一节库存现金3.现金清查(qīngchá)核算判断题第二节银行存款第二节银行存款第二节银行存款银行结算(jiésuàn)方式银行汇票///第二节银行存款///4、支票:要点:各种款项(kuǎnxiàng),同城结算,付款期限:10天中国人民银行总行批准的地区转账支票可以背书转让。////////托收承付结算流程(各环节核算)付款单位①签订购销合同收款单位⑤⑥②发出商品物资⑧③通承通已账向理知付知收银托付货妥行收款款入办付款单位④传送(chuánsònɡ)托凭证收款单位开户银行⑦划转款项开户银行拒付(jùfù)办理种类第三节银行存款第二节银行存款第二节银行存款1、存入银行的款项均应在“银行存款”科目核算。(×)解析:外埠存款、银行汇票存款、银行本票存款、信用证保证金存款、信用卡存款等,在“其他货币资金”科目核算。2、银行存款余额调节表经调节后,如果双方余额正好相等,则表明(biǎomíng)记账无错误。(×)解析:未考虑特殊情况。如果企业蓄意舞弊,则不能表明(biǎomíng)记账无错误。3、某企业2002年12月21日记账凭证内容为提现发奖金,所附现金支票存根为2003年2月21日。该种情况异常。(√)解析:证证不符,违反客观性原则4、某企业记账凭证上显示“应收票据”增加,所附原始凭证为银行汇票。其账务处理正确。(×)第三节其他(qítā)货币资金概念——与“现金”、“银行存款”科目存放地点(dìdiǎn)和用途不同其他货币资金外埠存款——汇往采购地开设临时采购专户银行汇票存款——为取得银行汇票存入银行内容银行本票存款——为取得银行本票存入银行信用卡存款——为取得信用卡存入银行信用证保证金存款——为取得信用证存入银行的保证金存出投资款——已存入证券公司尚未进行短期投资款第三节其他(qítā)货币资金银行存款及其他货币资金的会计(kuàijì)处理第三节其他(qítā)货币资金其他(qítā)货币资金的账务处理其他(qítā)货币资金的账务处理第三节其他(qítā)货币资金小结:货币资金核算(hésuàn)应设置的主要科目及其在会计报表上的列示思考题感谢您的观看(guānkàn)。