如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

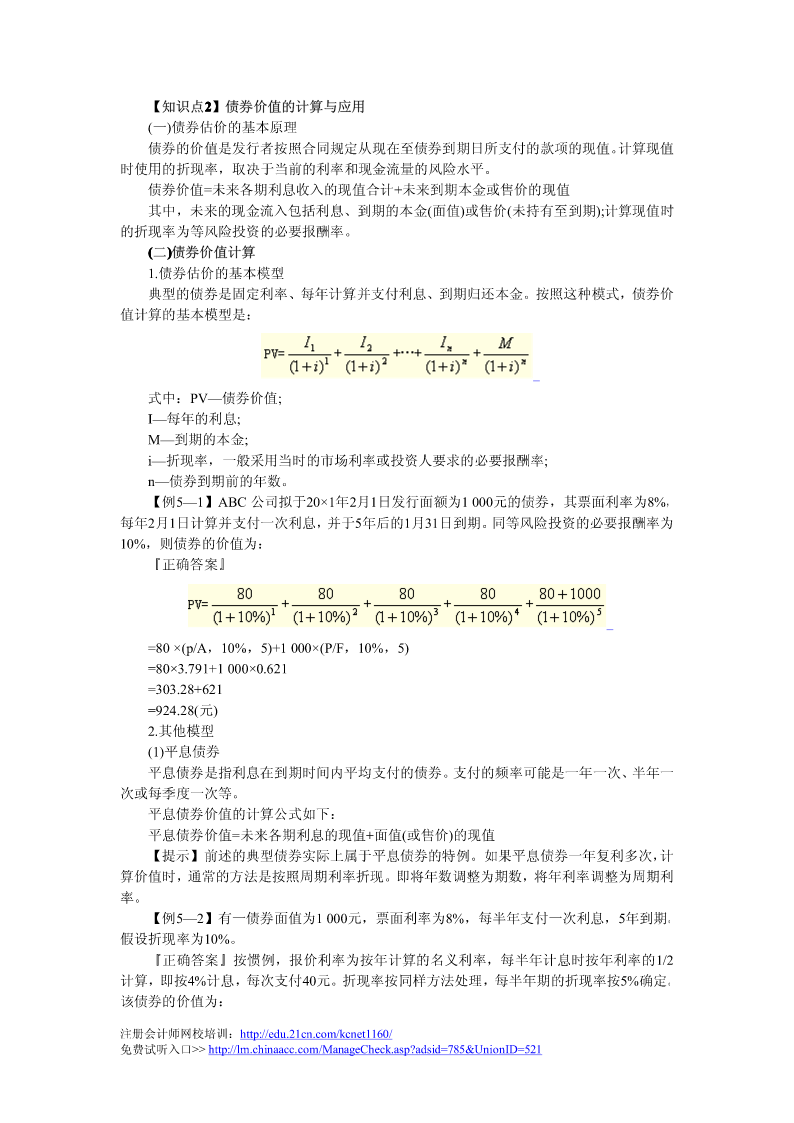

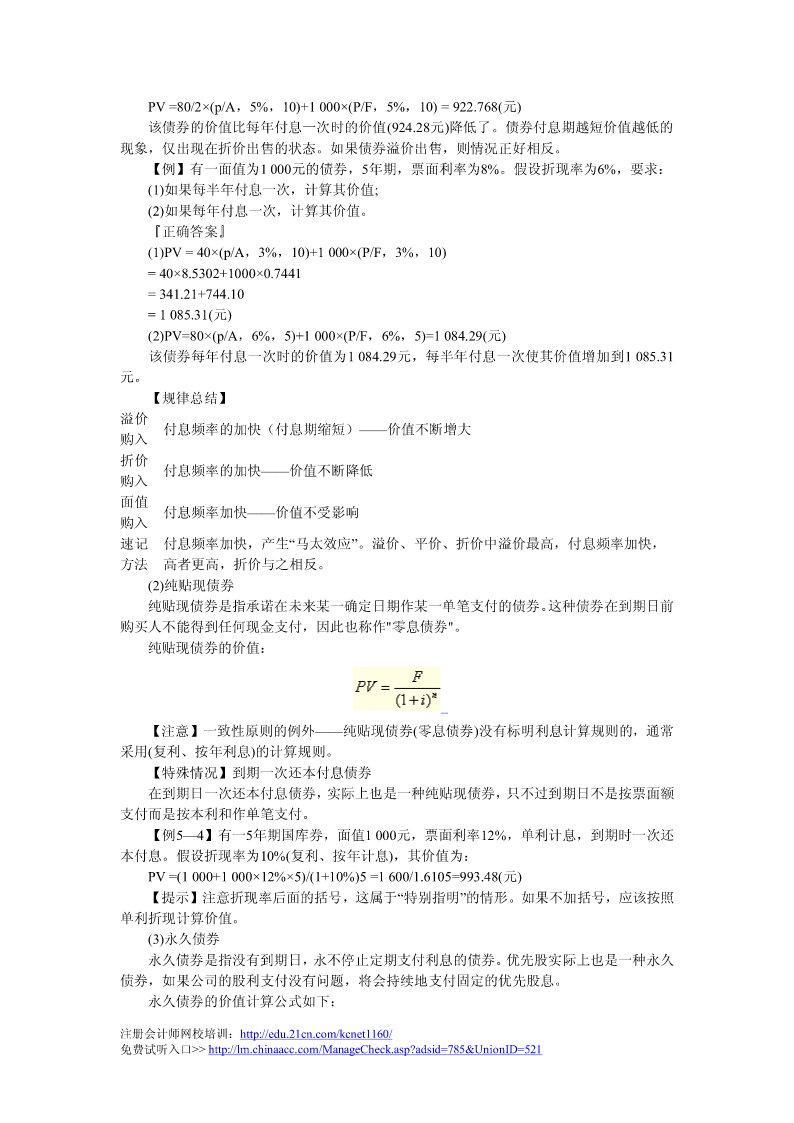

2012注会《财务成本管理》知识点总结第五章债券和股票估价第一节债券估价【知识1】债券点估价涉及的相关概念概念含义指设定的票面金额,它代表发行人借入并且承诺于未来某一特定日期偿付给债券持有人的金额。债券面值债券发行可能有折价发行或者溢价发行,但不管哪种发行方式,到期日均需按照面值偿付给持有人这一金额。因此,面值构成持有人未来的现金流入。指债券发行者预计一年内向投资者支付的利息占票面金额的比率。【提示】确:报价定利债率和券现计金息流量期利时率需(周要注期意利率)。(1)债券面1000元,票面10%,每半年值为利率为付息一次。这里10%为报价利2次或计息率(年计息次)。期为半年数为票面利率该债券每1000×5%=50元。半年的现金流量为:(2)债券面1000元,票面10%,每年付值利率息一次。这里10%为报价利率,也为计息期利率。同时也是有效年利率。该债券年1000×10%=100元。现金流量为:必要报酬率同等风险程度下,投资人要求的最低投资报酬率。(等风险投如果等10%风险,则只10%投资的情况有在的必下,达到要报投资酬率为资的必要报者才会购买该债券。酬率,市场利【提示】应当注意,折现率也有实际利率(周期利率)和名义利率(报价率、折现)利率)之率分。在计算债券价值时,除非特别指明,票面利率与必要报酬率采用同样的计票面利率与息规则,包括计息(单利或复)、计息期和方式(报价利率利利息率性质或必要报酬率实际利率)。一致性惯例计息规则:计息方式、计息期、利息率性质。注册会计师网校培训:http://edu.21cn.com/kcnet1160/免费试听入口>>http://lm.chinaacc.com/ManageCheck.asp?adsid=785&UnionID=521【知识点2】债券价值的计算与应用(一)债券估价的基本原理债券的价值是发行者按照合同规定从现在至债券到期日所支付的款项的现值。计算现值时使用的折现率,取决于当前的利率和现金流量的风险水平。债券价值=未来各期利息收入的现值合计+未来到期本金或售价的现值其中,未来的现金流入包括利息、到期的本金(面值)或售价(未持有至到期);计算现值时的折现率为等风险投资的必要报酬率。(二)债券价值计算1.债券估价的基本模型典型的债券是固定利率、每年计算并支付利息、到期归还本金。按照这种模式,债券价值计算的基本模型是:式中:PV—债券价值;I—每年的利息;M—到期的本金;i—折现率,一般采用当时的市场利率或投资人要求的必要报酬率;n—债券到期前的年数。【例5—1】ABC公司拟于20×1年2月1日发行面额为1000元的债券,其票面利率为8%,每年2月1日计算并支付一次利息,并于5年后的1月31日到期。同等风险投资的必要报酬率为10%,则债券的价值为:『正确答案』=80×(p/A,10%,5)+1000×(P/F,10%,5)=80×3.791+1000×0.621=303.28+621=924.28(元)2.其他模型(1)平息债券平息债券是指利息在到期时间内平均支付的债券。支付的频率可能是一年一次、半年一次或每季度一次等。平息债券价值的计算公式如下:平息债券价值=未来各期利息的现值+面值(或售价)的现值【提示】前述的典型债券实际上属于平息债券的特例。如果平息债券一年复利多次,计算价值时,通常的方法是按照周期利率折现。即将年数调整为期数,将年利率调整为周期利率。【例5—2】有一债券面值为1000元,票面利率为8%,每半年支付一次利息,5年到期。假设折现率为10%。『正确答案』按惯例,报价利率为按年计算的名义利率,每半年计息时按年利率的1/2计算,即按4%计息,每次支付40元。折现率按同样方法处理,每半年期的折现率按5%确定。该债券的价值为:注册会计师网校培训:http://edu.21cn.com/kcnet1160/免费试听入口>>http://lm.chinaacc.com/ManageCheck.asp?adsid=785&UnionID=521PV=80/2×(p/A,5%,10)+1000×(P/F,5%,10)=922.768(元)该债券的价值比每年付息一次时的价值(924.28元)降低了。债券付息期越短价值越低的现象,仅出现在折价出售的状态。如果债券溢价出售,则情况正好相反。【例】有一面值为1000元的债券,5年期,票面利率为8%。假设折现率为6%,要求:(1)如果每半年付息一次,计算其价值;(2)如果每年付息一次,计算其价值。『正确答案』(1)PV=40×(p/A,3%,10)+1000×(P