如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

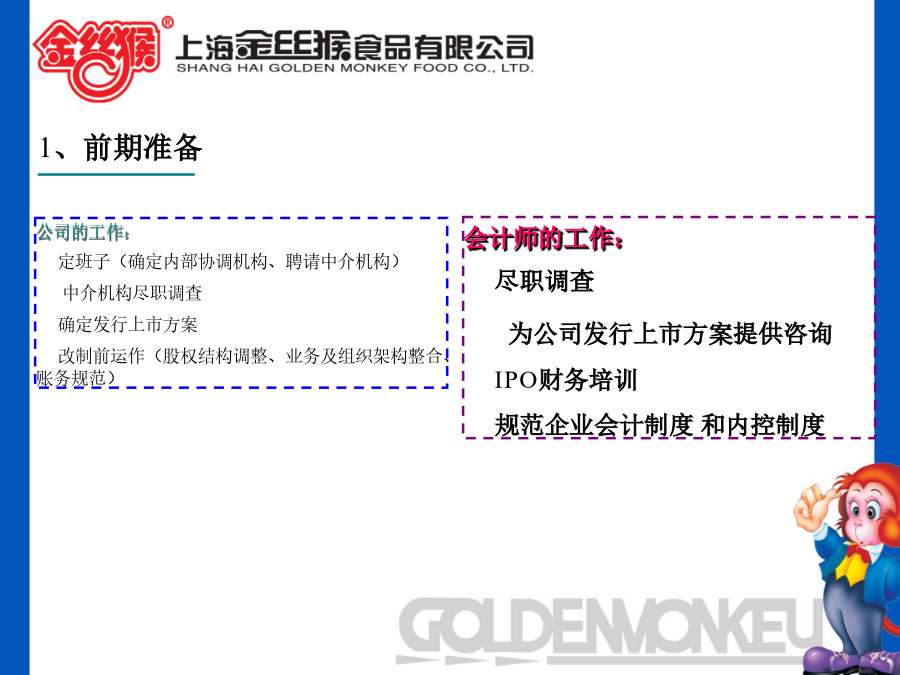

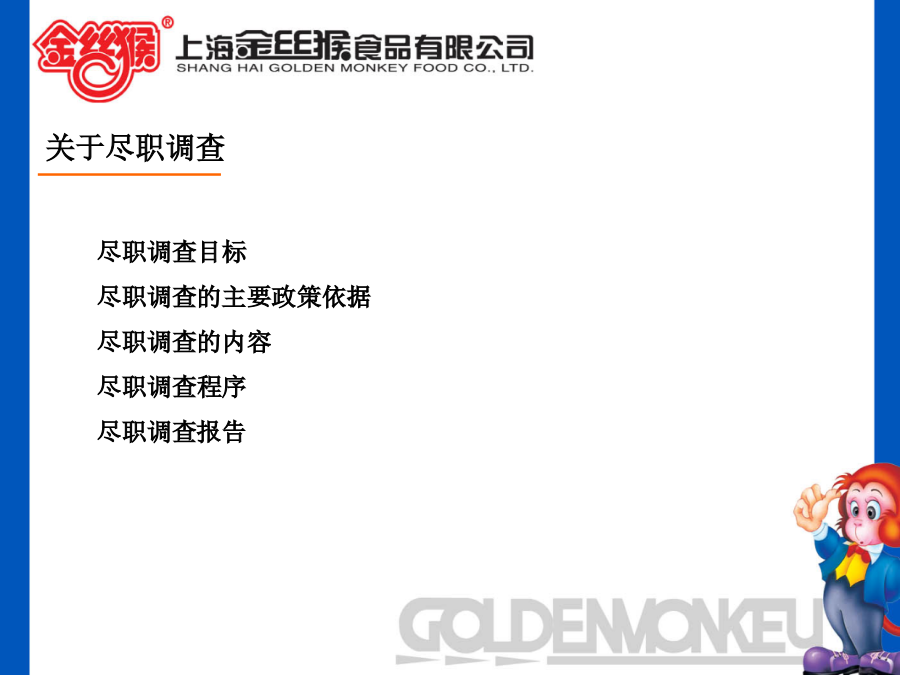

2024/9/8IPO基本流程及会计师工作证监会IPO相关规定简介IPO财务、会计、审计实务问题一.发行上市基本流程及会计师工作1、前期准备关于尽职调查尽职调查之目标主要政策依据尽职调查内容尽职调查内容(续)基本程序2、设立股份公司3、规范运行和辅导4、申报与核准会计师应出具的审计报告及专项报告审计报告(三年一期会计报表)盈利预测报告内部控制鉴证报告非经常性损益审核报告主要税种纳税情况审核报告原始财务报表与申报财务报表差异情况审核报告5、发行与上市二、证监会IPO相关规定简介被否企业主体资格问题案例被否企业独立性问题案例被否企业规范运行问题案例被否企业规范运行问题案例被否企业规范运行问题案例被否企业财务会计问题案例被否企业募集资金问题案例被否企业募集资金问题案例二、证监会IPO相关规定简介内容与格式准则1号-招股说明书发行概况、声明、风险提示概览本次发行概况风险因素发行人基本情况业务和技术同业竞争与关联交易董事、监事、高级管理人员与核心技术人员公司治理财务会计信息管理层讨论与分析业务发展目标募集资金运用股利分配政策其他重要事项董事、监事、高级管理人员及有关中介机构声明备查文件第十节财务会计信息一、简要会计报表二、财务报表编制的基础、合并报表范围及变化情况三、主要会计政策和会计估计四、最近一年收购兼并情况五、经注册会计师核验的非经常性损益明细表六、主要资产、负债和权益情况七、报告期内现金流量情况及不涉及现金收支的重大投资和筹资活动及其影响八、报告期内会计报表附注中或有事项、期后事项和其他重要事项九、主要财务指标十、税收优惠十一、盈利预测情况十二、资产评估情况十三、验资报告十四、报告期备考利润表第十一节管理层讨论与分析一、财务状况分析二、盈利能力分析三、最近三年重大资本性支出情况分析四、最近三年现金流量分析五、财务状况和盈利能力的未来趋势分析内容与格式准则9号-首次公开发行股票并上市申请文件会计师关于发行的文件:财务报表及审计报告盈利预测报告及审核报告内部控制鉴证报告经注册会计师核验的非经常性损益明细表内容与格式准则9号-首次公开发行股票并上市申请文件(续)编报规则15号-财务报告一般规定第一章总则第二章财务报表第三章财务报表附注第一节公司的基本情况第二节会计政策、会计估计和前期差错第三节税项第四节企业合并及合并财务报表第五节财务报表附注项目的要求第六节母公司财务报表有关项目附注第七节资产证券化有关业务的处理第八节关联方关系及其交易第九节股份支付第十节或有事项第十一节承诺事项第十二节资产负债表日后事项第十三节其他重要事项第四章补充资料规范问答1号-非经常性损益非经常性损益应包括以下项目:1、非流动资产处置损益;2、越权审批或无正式批准文件的税收返还、减免;3、计入当期损益的政府补助,但与公司业务密切相关,按照国家统一标准定额或定量享受的政府补助除外;4、计入当期损益的对非金融企业收取的资金占用费,但经国家有关部门批准设立的有经营资格的金融机构对非金融企业收取的资金占用费除外;5、企业合并的合并成本小于合并时应享有被合并单位可辨认净资产公允价值产生的损益;6、非货币性资产交换损益;7、委托投资损益;8、因不可抗力因素,如遭受自然灾害而计提的各项资产减值准备;9、债务重组损益;10、企业重组费用,如安置职工的支出、整合费用等;11、交易价格显失公允的交易产生的超过公允价值部分的损益;12、同一控制下企业合并产生的子公司期初至合并日的当期净损益;13、与公司主营业务无关的预计负债产生的损益;14、除上述各项之外的其他营业外收支净额;15、中国证监会认定的其他非经常性损益项目。股本税收问题IPO及新会计准则业绩连续计算财务规范与内部控制财务分析A.关于分期出资发起设立,首期出资不低于注册资本20%,其余部分两年内缴、投资公司可以5年内缴足。首期出资不得低于法定的注册资本最低限额(股份公司最低限额500万元),股份公司注册资本在缴足前,不得向他人募集股份,募集设立,注册资本等于实收股本总额(不能分期出资)。B.出资方式股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资。(债转股、股权出资)企业改制设立股份公司,可以理解为“以净资产出资”设立股份公司有限公司整体变更为股份公司,折合的实收股本总额不得高于公司净资产额C.出资的价值认定对作为出资的非货币财产应当评估作价,核实财产有限公司整体变更为股份公司,折合的实收股本总额不得高于公司净资产额证监会:按账面净资产折股,可以连