如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

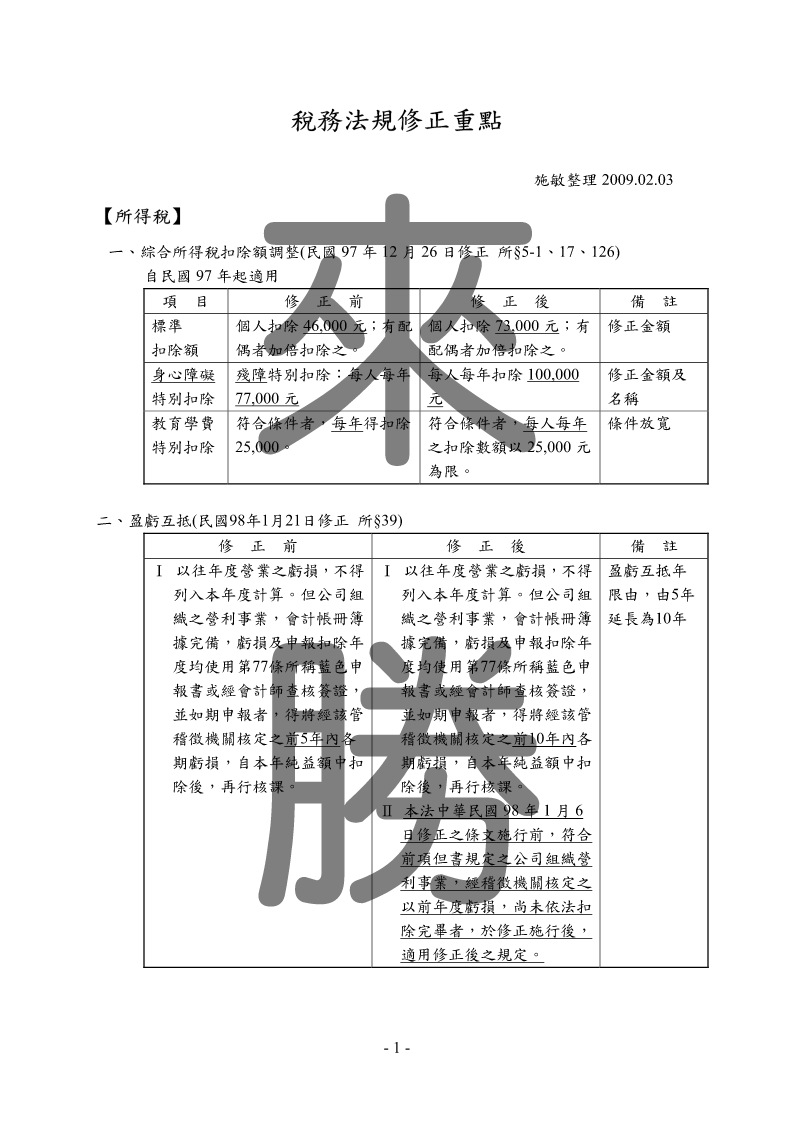

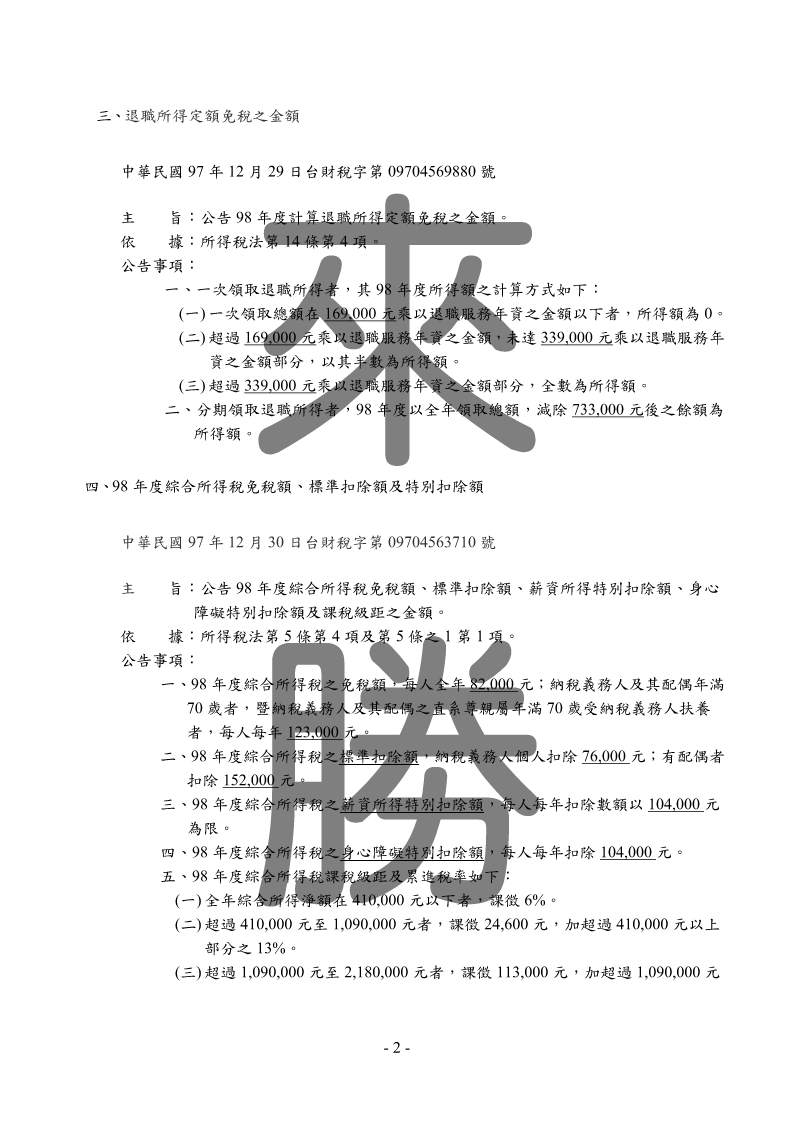

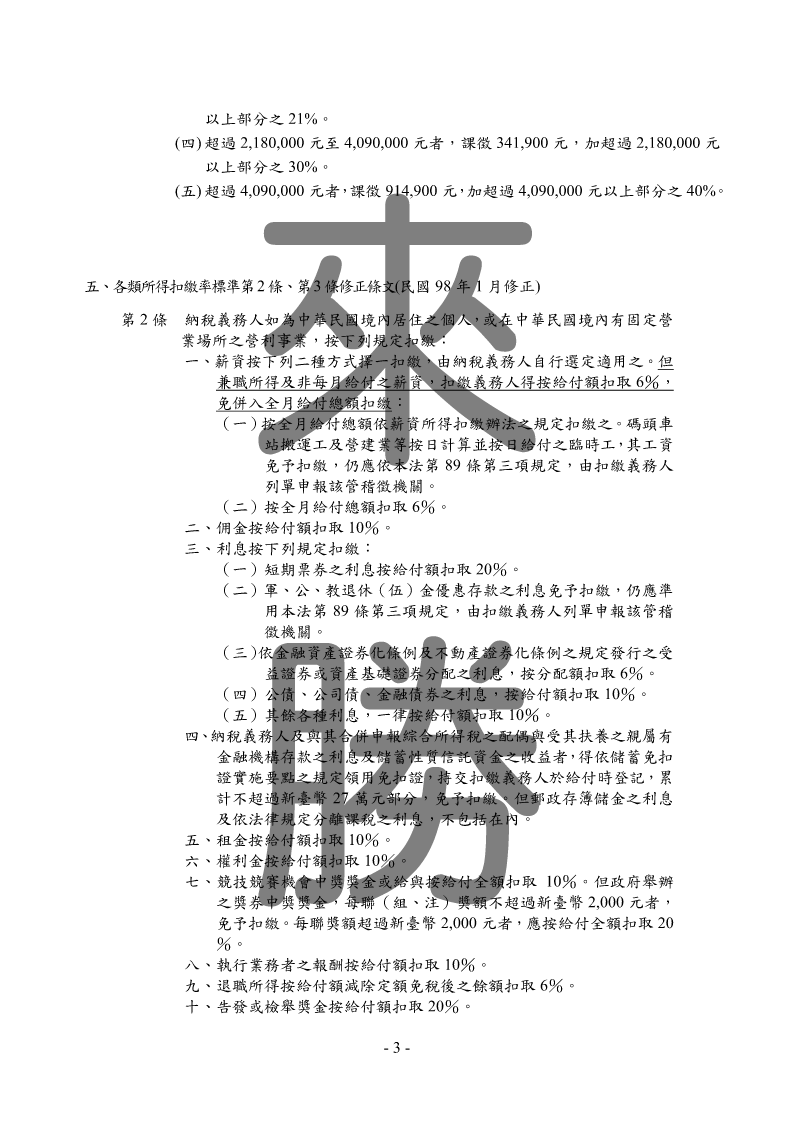

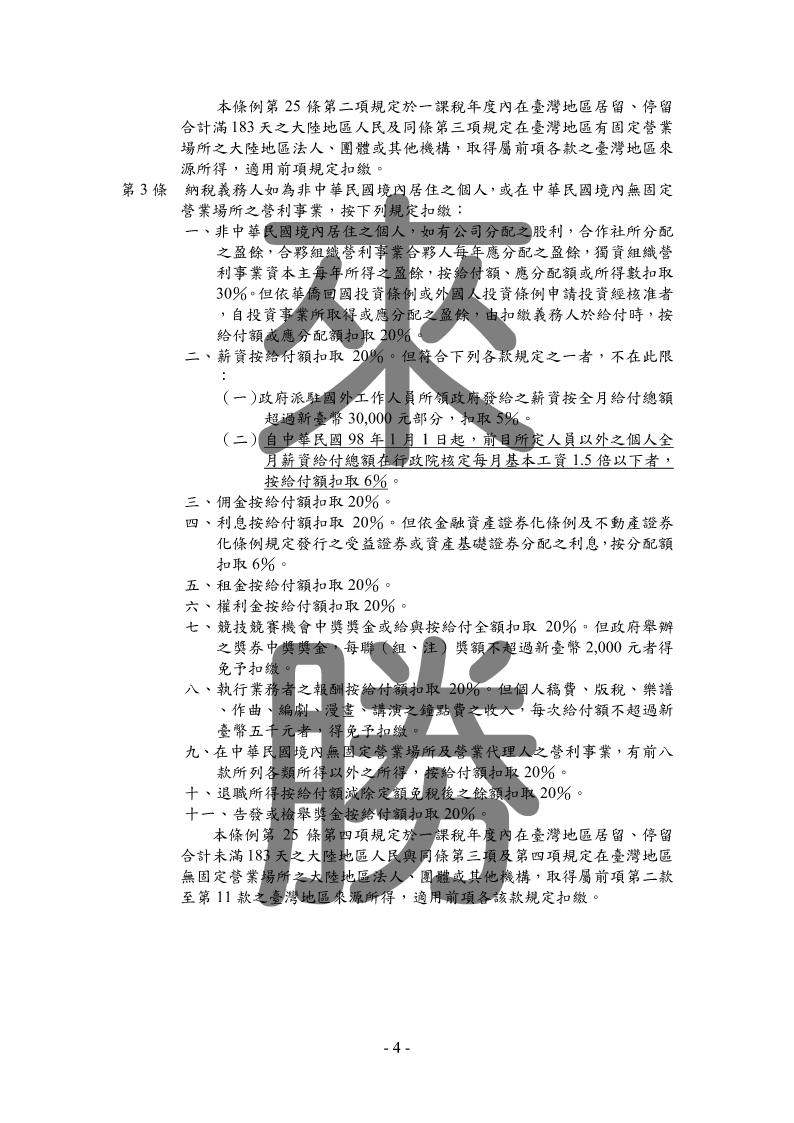

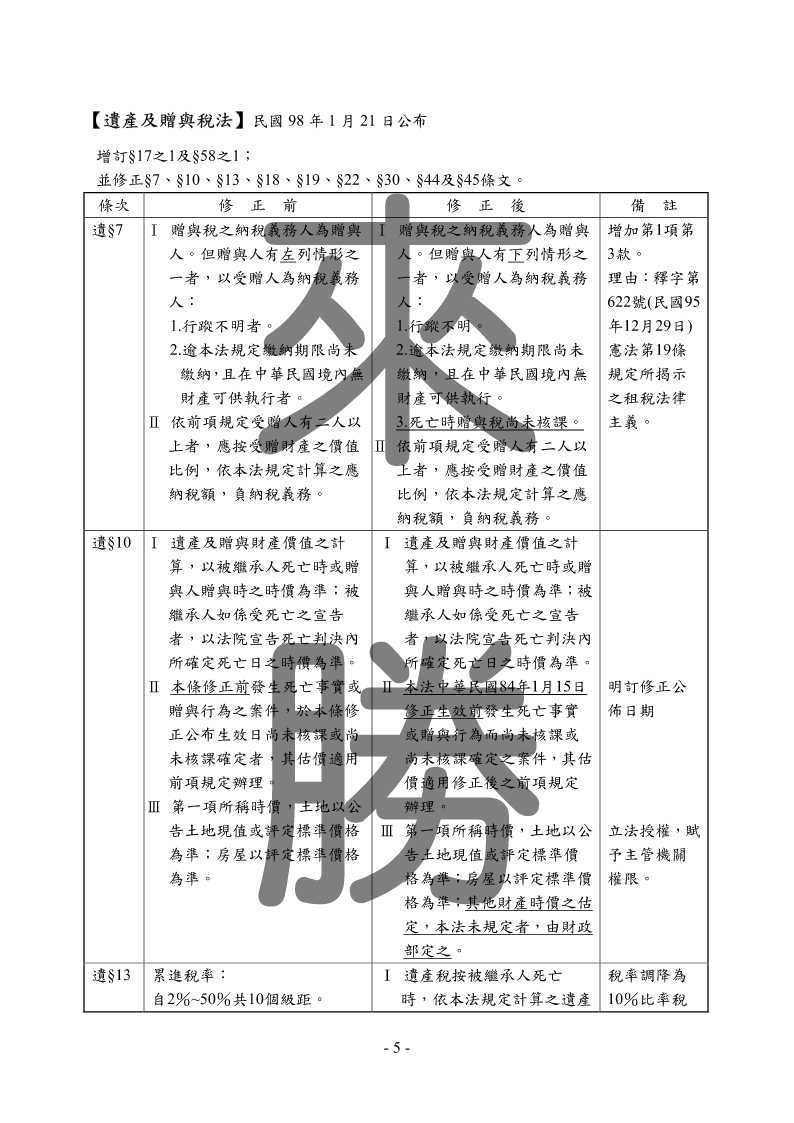

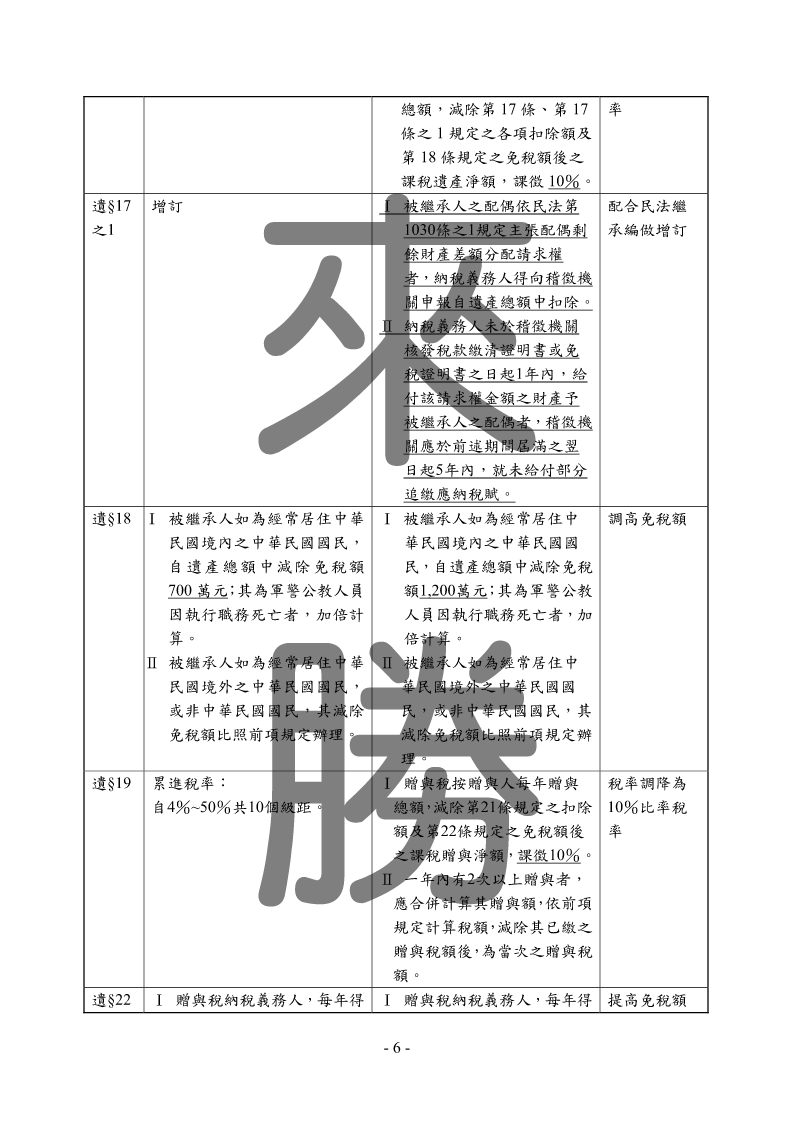

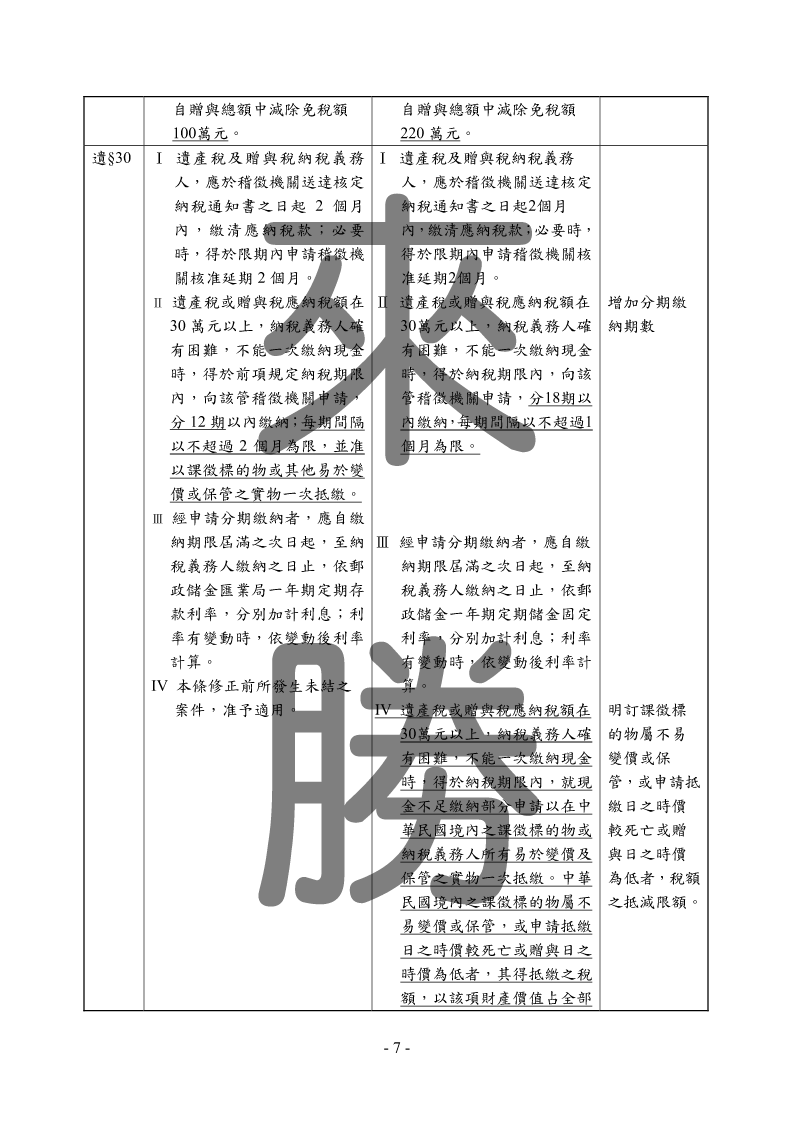

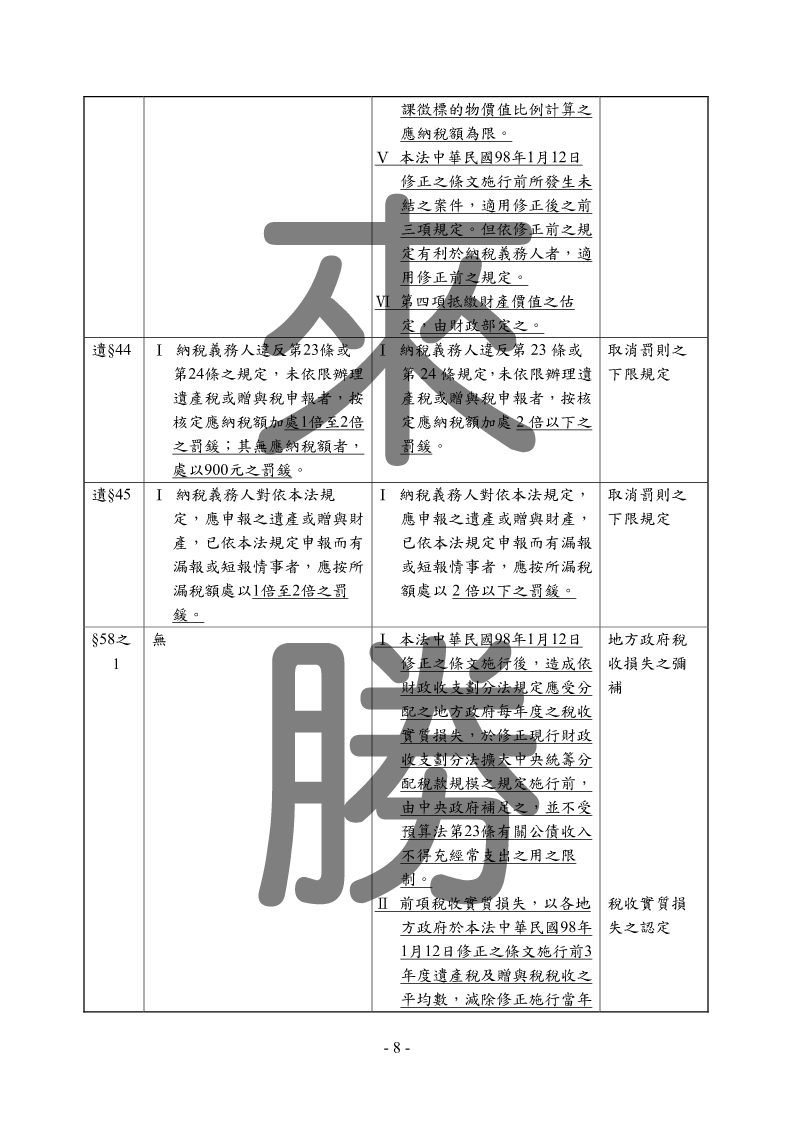

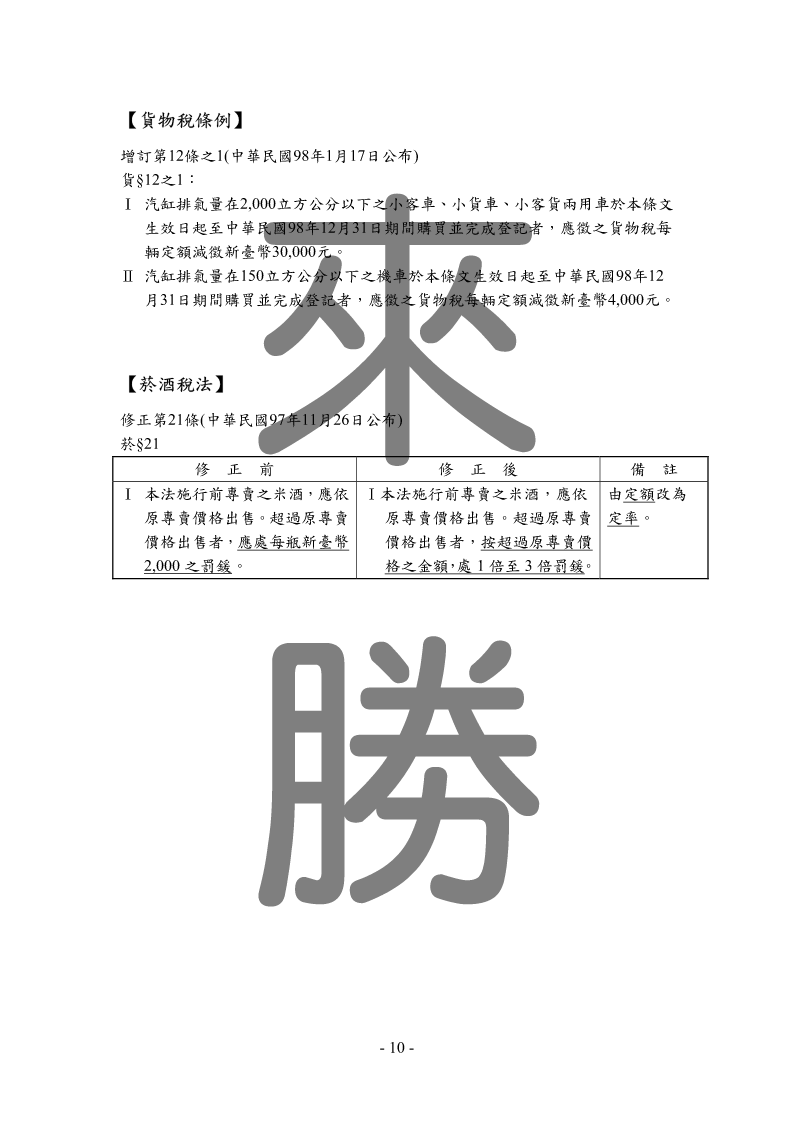

稅務法規修正重點施敏整理2009.02.03【所得稅】ㄧ、綜合所得稅扣除額調整(民國97年12月26日修正所§5-1、17、126)自民國97年起適用項目修正前修正後備註標準個人扣除46,000元;有配個人扣除73,000元;有修正金額扣除額偶者加倍扣除之。配偶者加倍扣除之。身心障礙殘障特別扣除:每人每年每人每年扣除100,000修正金額及特別扣除77,000元元名稱教育學費符合條件者,每年得扣除符合條件者,每人每年條件放寬特別扣除25,000。之扣除數額以25,000元為限。二、盈虧互抵(民國98年1月21日修正所§39)修正前修正後備註Ⅰ以往年度營業之虧損,不得Ⅰ以往年度營業之虧損,不得盈虧互抵年列入本年度計算。但公司組列入本年度計算。但公司組限由,由5年織之營利事業,會計帳冊簿織之營利事業,會計帳冊簿延長為10年據完備,虧損及申報扣除年據完備,虧損及申報扣除年度均使用第77條所稱藍色申度均使用第77條所稱藍色申報書或經會計師查核簽證,報書或經會計師查核簽證,並如期申報者,得將經該管並如期申報者,得將經該管稽徵機關核定之前5年內各稽徵機關核定之前10年內各期虧損,自本年純益額中扣期虧損,自本年純益額中扣除後,再行核課。除後,再行核課。Ⅱ本法中華民國98年1月6日修正之條文施行前,符合前項但書規定之公司組織營利事業,經稽徵機關核定之以前年度虧損,尚未依法扣除完畢者,於修正施行後,適用修正後之規定。-1-三、退職所得定額免稅之金額中華民國97年12月29日台財稅字第09704569880號主旨:公告98年度計算退職所得定額免稅之金額。依據:所得稅法第14條第4項。公告事項:一、一次領取退職所得者,其98年度所得額之計算方式如下:(一)一次領取總額在169,000元乘以退職服務年資之金額以下者,所得額為0。(二)超過169,000元乘以退職服務年資之金額,未達339,000元乘以退職服務年資之金額部分,以其半數為所得額。(三)超過339,000元乘以退職服務年資之金額部分,全數為所得額。二、分期領取退職所得者,98年度以全年領取總額,減除733,000元後之餘額為所得額。四、98年度綜合所得稅免稅額、標準扣除額及特別扣除額中華民國97年12月30日台財稅字第09704563710號主旨:公告98年度綜合所得稅免稅額、標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額及課稅級距之金額。依據:所得稅法第5條第4項及第5條之1第1項。公告事項:一、98年度綜合所得稅之免稅額,每人全年82,000元;納稅義務人及其配偶年滿70歲者,暨納稅義務人及其配偶之直系尊親屬年滿70歲受納稅義務人扶養者,每人每年123,000元。二、98年度綜合所得稅之標準扣除額,納稅義務人個人扣除76,000元;有配偶者扣除152,000元。三、98年度綜合所得稅之薪資所得特別扣除額,每人每年扣除數額以104,000元為限。四、98年度綜合所得稅之身心障礙特別扣除額,每人每年扣除104,000元。五、98年度綜合所得稅課稅級距及累進稅率如下:(一)全年綜合所得淨額在410,000元以下者,課徵6%。(二)超過410,000元至1,090,000元者,課徵24,600元,加超過410,000元以上部分之13%。(三)超過1,090,000元至2,180,000元者,課徵113,000元,加超過1,090,000元-2-以上部分之21%。(四)超過2,180,000元至4,090,000元者,課徵341,900元,加超過2,180,000元以上部分之30%。(五)超過4,090,000元者,課徵914,900元,加超過4,090,000元以上部分之40%。五、各類所得扣繳率標準第2條、第3條修正條文(民國98年1月修正)第2條納稅義務人如為中華民國境內居住之個人,或在中華民國境內有固定營業場所之營利事業,按下列規定扣繳:一、薪資按下列二種方式擇一扣繳,由納稅義務人自行選定適用之。但兼職所得及非每月給付之薪資,扣繳義務人得按給付額扣取6%,免併入全月給付總額扣繳:(一)按全月給付總額依薪資所得扣繳辦法之規定扣繳之。碼頭車站搬運工及營建業等按日計算並按日給付之臨時工,其工資免予扣繳,仍應依本法第89條第三項規定,由扣繳義務人列單申報該管稽徵機關。(二)按全月給付總額扣取6%。二、佣金按給付額扣取10%。三、利息按下列規定扣繳:(一)短期票券之利息按給付額扣取20%。(二)軍、公、教退休(伍)金優惠存款之利息免予扣繳,仍應準用本法第89條第三項規定,由扣繳