如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

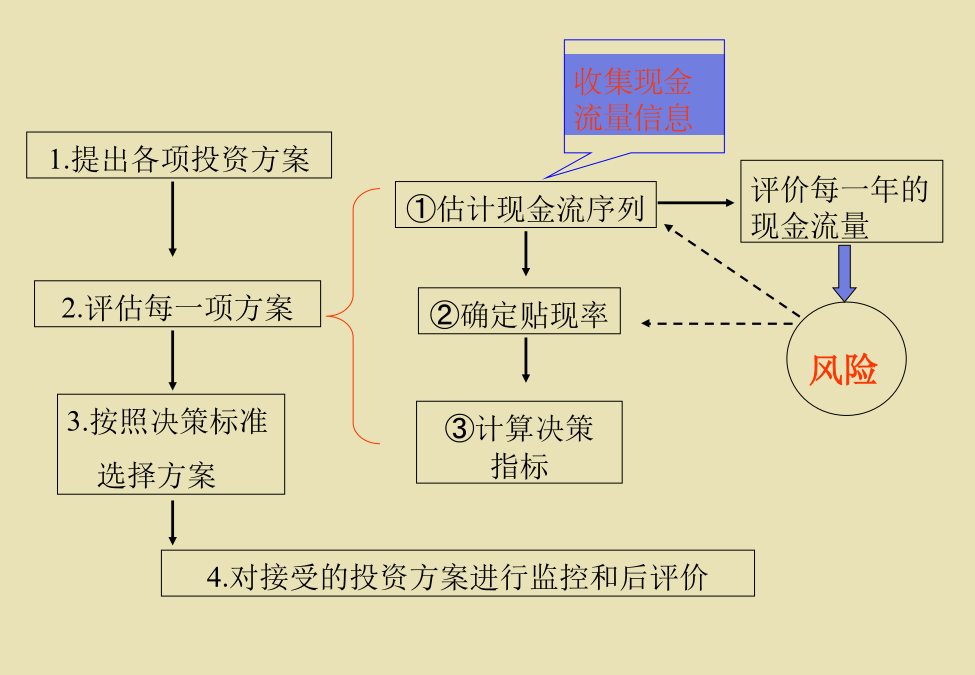

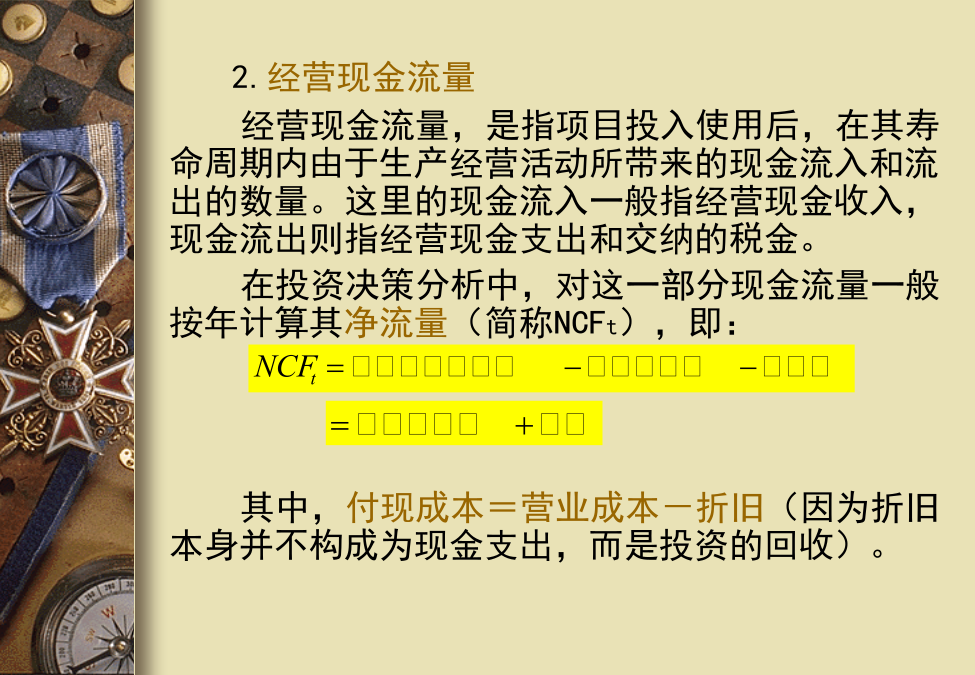

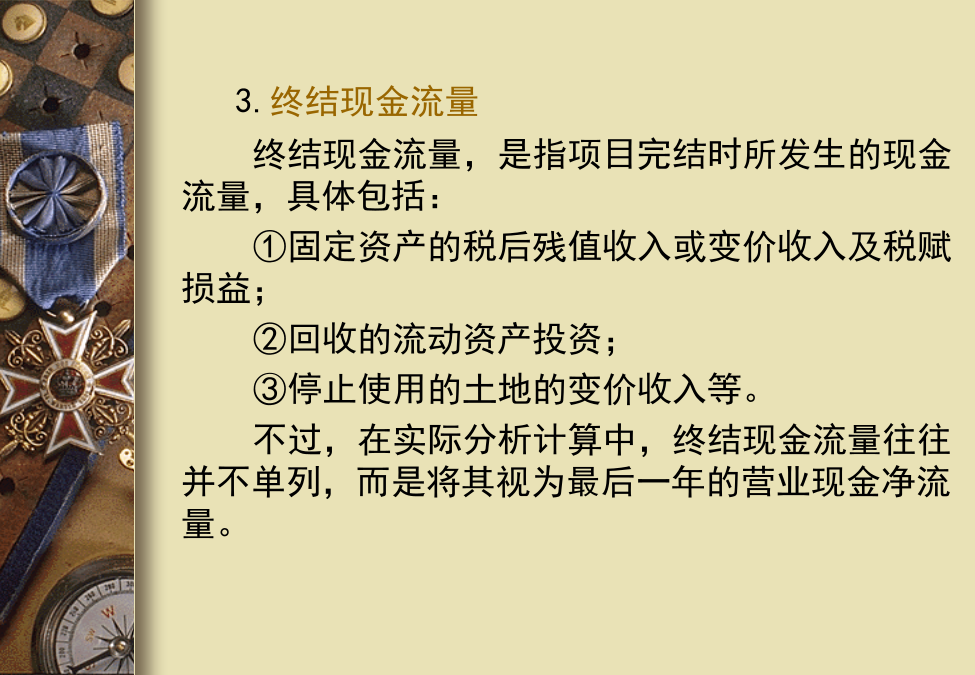

第六章资本预算企业财务管理中,与融资决策并列的另一重大决策是企业的投资决策,它直接关系到企业的生存与发展。企业的投资决策,按投资回收时间的长短,一般可分为短期投资和长期投资—重点是固定资产投资。本章主要讲述长期投资的决策,或称资本预算,下一章则研究短期投资决策。为了保证决策的正确性,长期投资决策必须遵循一定的程序,运用科学的分析评估方法。一般而言,一个完整的资本预算过程应该包括:1.寻找市场机会,拟定长期投资战略,提出备选项目或方案;2.估算项目现金流量,分析、评估投资项目或方案;3.按照决策规则,选定最佳项目或方案;4.投资项目的执行、监控与后评价。详细请看下图:1.提出各项投资方案以现金净流量作为项目的净收益来进行评价原因在于(1)现金净流量完全可以取代会计利润作为效益评价指标。(2)科学的投资决策分析必须考虑时间价值,而会计收益是按权责发生制原则计算的,未曾考虑收益的取得时间;(3)会计收益的计算缺乏统一的标准,常受到某些人为因素的影响,容易受人操纵,不能保证客观性。(4)现金流动状况比盈亏状况更重要,一个项目能否维持下去,不取决于一定期间是否盈利,而是取决于有没有现金用于各种支付。第一节现金流量的估算(P107)一、现金流量的构成(P109)所谓现金流量,是指与投资决策有关的现金流入、流出的数量,亦称相关现金流量。按发生时间分,相关现金流量一般由三个部分组成:1.初始现金流量C0初始现金流量是指项目开始投资时发生的现金流量,具体包括:①固定资产投资;②流动资产投资;③其他投资费用、原有固定资产的变价收入及其税赋损益等。2.经营现金流量经营现金流量,是指项目投入使用后,在其寿命周期内由于生产经营活动所带来的现金流入和流出的数量。这里的现金流入一般指经营现金收入,现金流出则指经营现金支出和交纳的税金。在投资决策分析中,对这一部分现金流量一般按年计算其净流量(简称NCFt),即:其中,付现成本=营业成本-折旧(因为折旧本身并不构成为现金支出,而是投资的回收)。3.终结现金流量终结现金流量,是指项目完结时所发生的现金流量,具体包括:①固定资产的税后残值收入或变价收入及税赋损益;②回收的流动资产投资;③停止使用的土地的变价收入等。不过,在实际分析计算中,终结现金流量往往并不单列,而是将其视为最后一年的营业现金净流量。二、“现金流量的计算”(P111例4-1)“折旧”在项目投资中的特别处理:会计核算以权责发生制为基础,折旧在会计核算中作为费用支出掉了。财务管理的项目投资核算中有一个“计提折旧”的专用账户,设备在购买时有一次性现金流出。而各期有从收益中计提折旧的现金流入,设备残值处理有现金流入。第二节投资评估方法(P113)一、投资回收期法(P113)1.概念与计算投资回收期法,是根据回收初始投资额所需时间的长短来进行投资决策的方法,它是人们最早使用的一种决策评估方法。回收期的计算比较简单,如果项目每年的NCF相等,则回收期的计算可采用下列公式:如果每年的NCF不等,则需要累计各年的现金净流量,直至收回初始投资额,此时所对应的时间就是回收期。例1,有两个备选方案,其各自的现金流量如下表所示(单位:元),试分别计算两个方案的投资回收期。本例中,A项目由于每年的NCF相等,故可以直接套用公式,即:而B项目每年的NCF不等,则需逐年累计各年的现金净流量,即:年份2.决策规则用回收期法评估投资项目时,企业必须事先确定一个标准或期望回收期,然后再将项目的回收期与标准回收期进行比较:如果项目回收期≤标准回收期,项目可行;如果项目回收期>标准回收期,项目不可行;如果需要进行多项目的排他性抉择,则回收期越短越好。3.特点容易理解,容易计算,这是它的优点。而缺点则在于:①没有考虑现金流量的取得时间。②没有考虑回收期以后的现金流量,不能反映项目的现金流量总额,容易导致决策错误。例2,有这样两个备选项目,现金流量如下:显然,两个项目的回收期相同,都是两年。此时,如果用回收期来评价,似乎两者不相上下,但实际上乙方案明显优于甲方案。二、平均报酬率法(P115)1.概念与计算平均报酬率法,是根据项目寿命周期内年平均报酬率的高低来进行投资决策的一种分析方法。其基本计算公式是:在我国,也有将其转换为会计报酬率的做法,即:2.决策规则平均报酬率法的决策规则是建立在投资者主观预定的期望报酬率或最低报酬率的基础之上的:如果项目平均报酬率≥期望报酬率,项目可行;如果项目平均报酬率<期望报酬率,项目则不可行;如果是多项目的排他性抉择,则项目平均报酬率越高越好。3.特点优点是简明易懂,容易计算,同时所需的资料也易于取得,因为只是未贴现的