如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

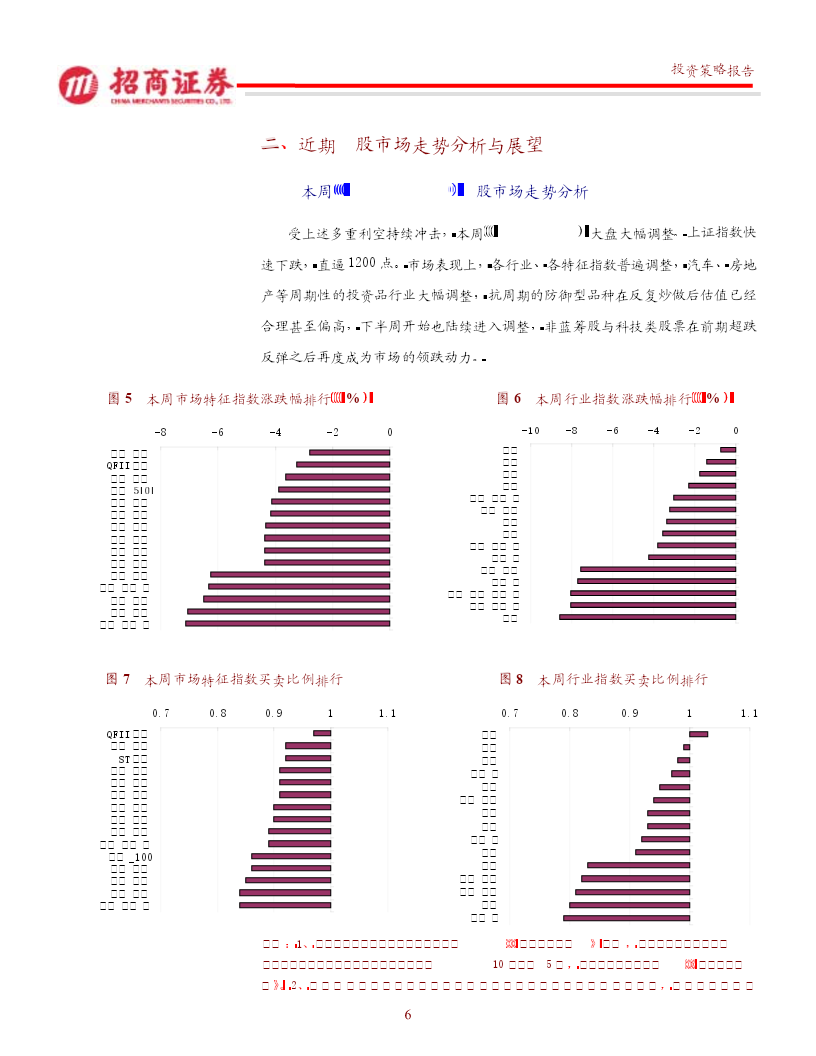

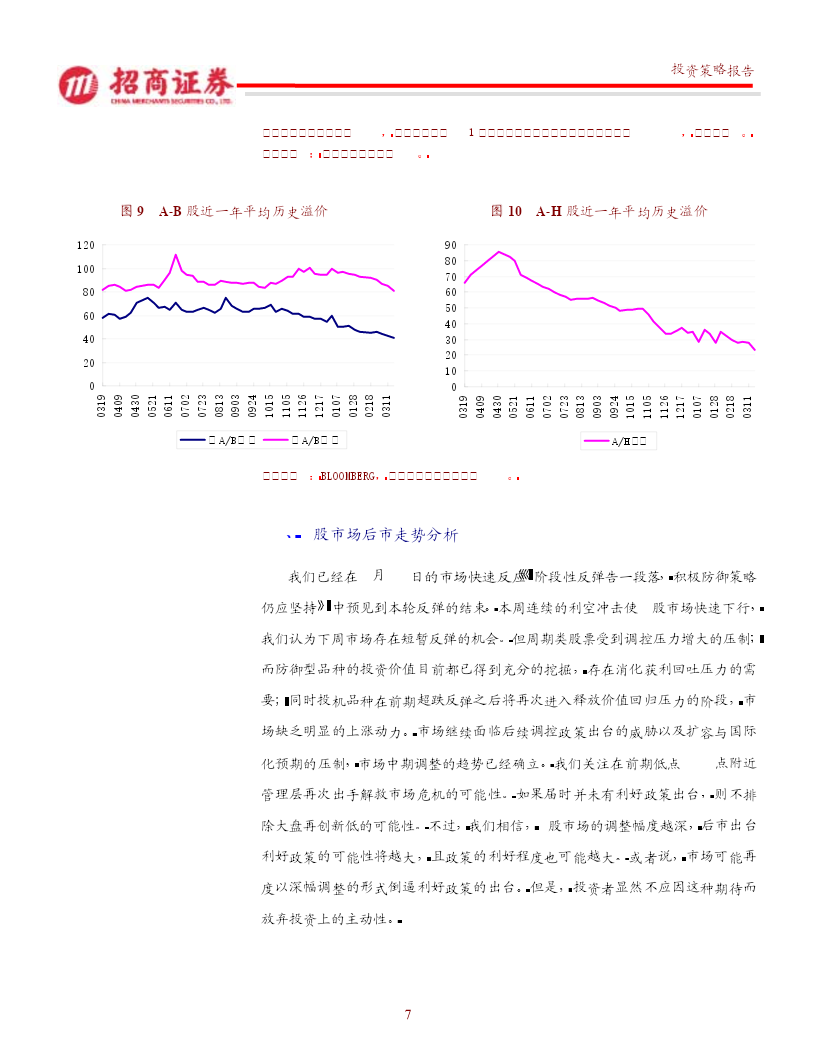

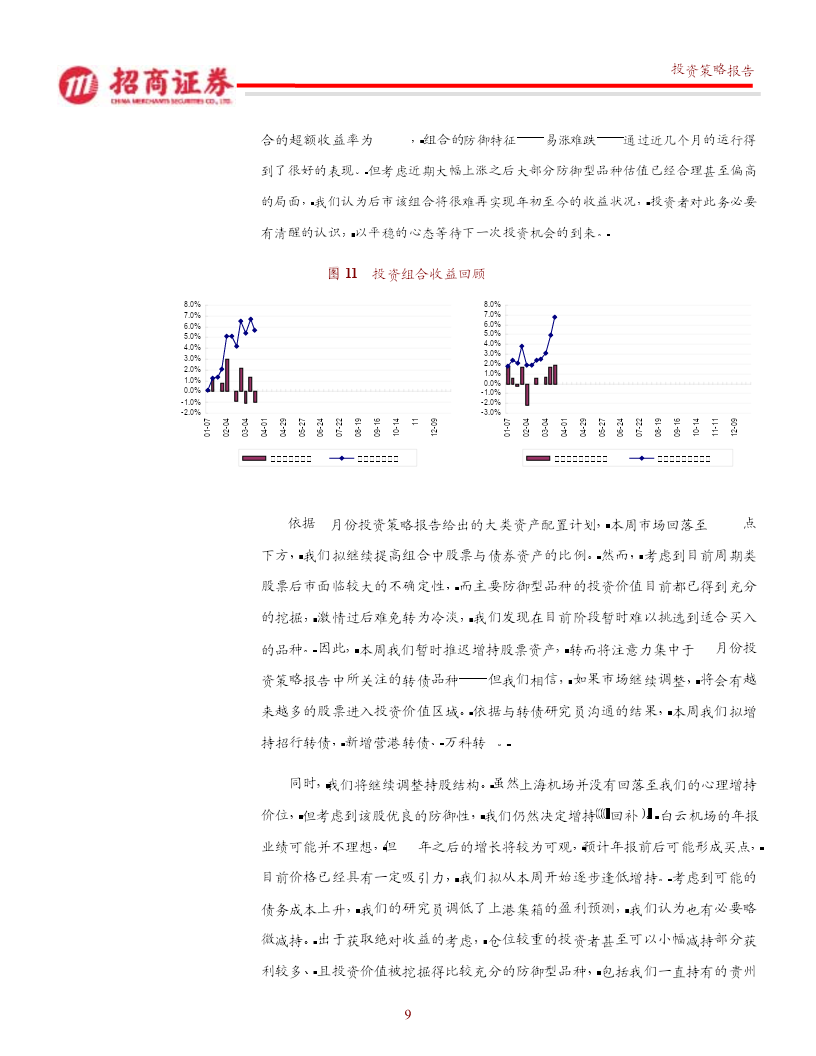

投资策略报告市场动态分析调控压力与国际化预期压制市场防御型品种激情退却--2005年3月19日研究发展中心主要观点赵建兴鲁信文86-0755-82943202●本周公布的工业增加值与固定资产投资数据表明经济出现了一定的反86-0755-82943566弹我们预计宏观调控的压力有所加大调控从行政性手段向市场化zhaojx@ccs.com.cnluxw@ccs.com.cn手段的过渡期可能会缩短从而使得调控时机有所提前央行针对房地产行业调整了商业银行住房信贷政策再次发出紧缩信号预计年报告日期2005-03-19内还将有进一步的紧缩性政策出台神华A+H发行方案得到进一步证实宝钢公布年报以及50亿股增发方案投资者关于扩容与国际化的预期日益增强导致A-H股溢价突破前期平衡区间再度下行●连续的利空冲击使A股市场快速下行预计下周存在短暂反弹的机会但市场中期调整的趋势已经确立我们关注在前期低点1200点附近管理层再次出手解救市场危机的可能性如果届时并未有利好政策出台则不排除大盘再创新低的可能性不过我们也相信A股市场的调整幅度越深越可能倒逼利好政策出台●投资策略上机构投资者在侧重防御型品种配置的同时有必要考虑对在阅读本报告之前请务必阅读最其进行波段操作逢高减持部分投资价值得到充分挖掘品种周期性后一页的重要说明行业仍应坚持波段操作原则逢高减持的机会我们已经提示过目前应转而控制持仓结构并精选个股注意把握龙头品种逢低回补的时机●本周我们的组合的收益率为-0.97%超额收益率为1.84%继续体现了我们的组合易涨难跌的防御特征但预计后市该组合将很难再实现这样的收益状况下周我们拟将组合中股票与债券资产的比例提高至62.5%重点增持招行转债营港转债万科转2等转债增持上海机场白云机场减持上港集箱首旅股份1投资策略报告一近期基本面分析与展望1继上周公布的2月份CPI指数大幅反弹之后本周公布的经济运行数据显示今年1至2月份,工业增加值同比增长16.9%固定资产投资同比增长24.5%分析我们调整之后12月固定资产投资累计同比增长率大约在20左右与去年4季度数据相比幅度有所反弹其中第一产业和瓶颈行业增速较高而能耗较高的行业增速较低应该说结构上出现了符合政府意图的改善不过考虑这一增长率水平是在去年增长53%的基础上实现的投资反弹的苗头比较明显我们按加权平均计算的2月工业增加值同比增长率为13.3而剔除季节和春节因素的环比增长率出现大幅的反弹这种大幅的反弹可能更多的与顺差的大幅增加有关这一点从工业企业出口交货值上得到反映12月工业企业出口交货值为5838亿元占同期工业增加值9034亿元的64.6同时实现了33.4的高速增长这一数据与出口的大幅增长是相互印证的基于出口对中国经济在今年的拉动作用我们调高全年工业增加值增速至15.5值得注意的是16.9的工业增加值的增速对应着的是9.5以上的GDP的增速另外2月工业增加值环比增速的大幅反弹主要由于出口大幅增长导致的而这一因素的继续存在将使得3月工业增加值环比增速保持较高的水平因此3月工业增加值同比将在17以上这样的增速从历史的情况来看对应着的是9.8左右的GDP同比增速1季度GDP增速达到9.5以上基本已成定局总体来看12月数据中反映了外需对中国经济的巨大拉动力量而内需方面投资基本保持一个相对的高速名义消费虽然继续减速但2月的反弹和CPI的反弹结合起来值得关注这些因素共同导致12月份工业生产实现了同比16.9的高速增长从历史来看这一增速意味着9.8以上的GDP增速1季度GDP增速达到9.5以上基本已成定局经济的反弹使得调控的压力有所加大调控从行政性手段向市场化手段的过渡期可能会缩短从而使得调控时机有所提前其中主要原因在于出口对CPI的拉2投资策略报告动会使得预期的通货膨胀率难以下降从而使得预期真实利率依然处于低位这将使得投资和消费倾向较高政府调整利率的压力因此加大如果政府愿意调整汇率将会使得出口和顺差的快速增长有所减弱从而减弱对CPI和经济的拉动这将使得调整利率的压力有所下降但一则目前经济环境可能将导致对人民币升值预期重新上升从而使得政府并不愿调整汇率二则即使政府调整汇率幅度也不会太大因此我们倾向于认为调整利率的可能性相对汇率更大一些更具体的分析请参考张乐的外需主导经济增长调控压力有所加大2月宏观经济点评图1剔除季节春节因素工业生产环比增速3mma图2固定资产投资累计和当月同比增长率24605020401630122010804-1019981