如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

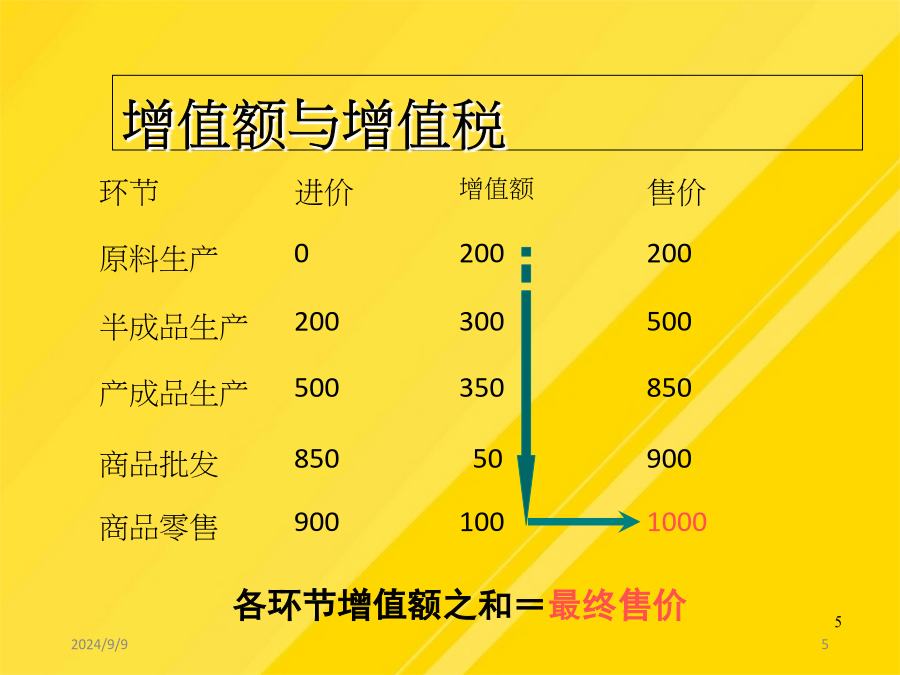

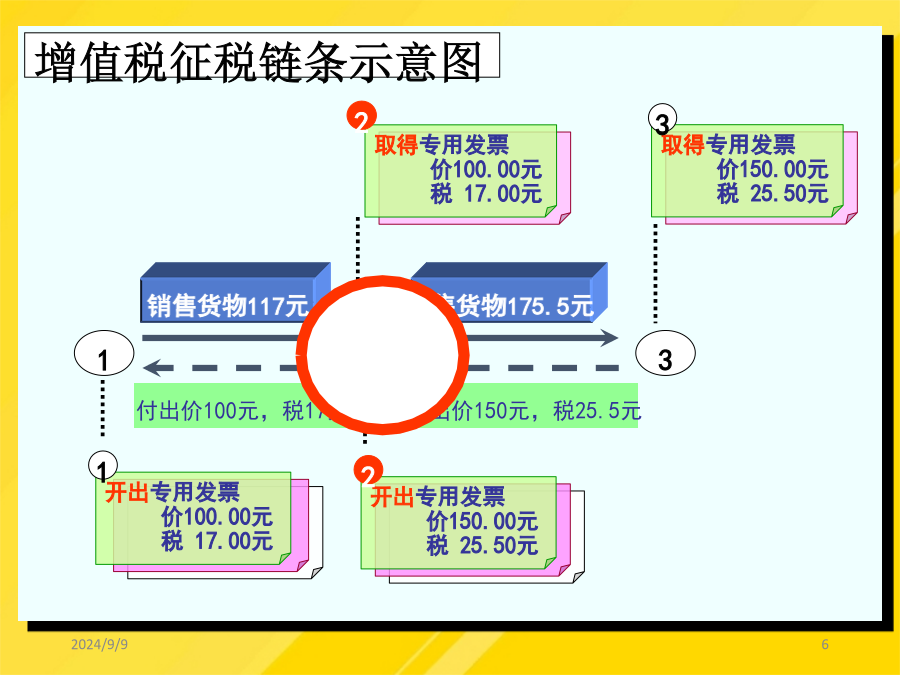

增值额与增值税环节2024/9/950增值税纳税人身份增值税纳税人身份这是一家年5月1日营转增的企业,请判断这家企业是否达到一般纳税人标准?补充:年应税销售额的其他注意事项补充:年应税销售额的其他注意事项营改增企业纳税人身份小结:9/9/20249/9/20249/9/20249/9/20249/9/20249/9/20249/9/20249/9/2024682024/9/92024/9/9折扣方式(6)主管税务机关核定销售额——两种情况使用:1.视同销售中无价款结算的2.价格明显偏低且无正当理由、无销售额、不具有合理商业目的,销售额确定顺序及方法如下:有同类对外销售的:(1)按纳税人最近时期销售同类货物、同类服务、无形资产或者不动产的平均价格确定。(2)按其他纳税人最近时期销售同类货物、同类服务、无形资产或者不动产的平均价格确定。无同类对外销售的:(3)用以上两种方法均不能确定其销售额的情况下,可按组成计税价格确定销售额。公式为:组成计税价格=成本×(1+成本利润率)组成计税价格确定应税销售额(1)只征增值税的货物组价=成本×(1+成本利润率)(2)征增值税又征消费税的货物组价=成本+利润+消费税从价计税的:组价=成本×(1+成本利润率)÷(1-消费税税率)复合计税的:组价=[成本×(1+成本利润率)+数量×定额税率]÷(1-消费税税率)【例题·计算题】某电扇厂年5月生产电扇1000台,销售给A商场300台,每台售价220元;销售给B商场170台,每台售价208元;销售给C商场400台,每台售价200元;该批电扇的成本价为170元;另外130台电扇捐赠给一所希望小学。计算该厂的销项税额。(1)加权平均售价=(300×220+170×208+400×200)÷(300+170+400)=208.46(元)(2)销项税额=(300×220+170×208+400×200+130×208.46)×17%=35438.17(元)【例题·计算题】某企业(一般纳税人)研制一种新型食品,为了进行市场推广和宣传,无偿赠送200件给消费者品尝,该食品无同类产品市场价,生产成本600元/件,成本利润率为10%。销项税=200×600×(1+10%)×17%=22440(元)【例题·计算题】某日化厂将特制的1000瓶香水分配给者,每瓶香水的单位成本为60元,化妆品的成本利润率为5%,化妆品的消费税税率为30%。计算该厂的销项税额。(1)组价=1000×60×(1+5%)÷(1-30%)=90000(元)(2)销项税额=90000×17%=15300(元)(四)含税销售额的换算2.最终消费环节价格(如:商业零售价、生活服务价等)3.普通发票上注明的销售额(适用于考试中)5.逾期包装物押金换算公式:不含税销售额=含税销售额÷(1+税率)【提示】增值税税率包括17%、13%、11%、6%(五)“营改增”试点行业的销售额:17项“营改增”纳税人销售服务、无形资产或者不动产的销售额,是指纳税人发生应税行为取得的全部价款和价外费用。1.贷款服务:取得的全部利息及利息性质的收入为销售额。2.直接收费金融服务:以提供直接收费金融服务收取的手续费、佣金、酬金、管理费、服务费、经手费、开户费、过户费、结算费、转托管费等各类费用为销售额。3.经纪代理服务:以取得的全部价款和价外费用,扣除向委托方收取并代为支付的政府性或者行政事业性收费后的余额为销售额。4.金融商品转让——差额计税(1)销售额为卖出价扣除买入价后的余额。转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。(2)金融商品的买入价,可选择按照加权平均法或移动加权平均法进行核算。(3)金融商品转让,不得开具增值税专用发票。4.金融商品转让——差额计税(1)销售额为卖出价扣除买入价后的余额。转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。(2)金融商品的买入价,可选择按照加权平均法或移动加权平均法进行核算。(3)金融商品转让,不得开具增值税专用发票。5.租赁和性售后回租:经中国人民、商务部、银监会批准从事租赁业务的试点纳税人提供租赁服务:(1)提供租赁服务:以取得的全部价款和价外费用,扣除支付的借款利息(包括借款和人民币借款利息)、发行债券利息和车辆购置税后的余额为销售额。(2)提供性售后回租服务:以取得的全部价款和价外费用(不含本金),扣除对外支付的借款利息(包括借款和人民币借款利息)、发行债券利息后的余额作为销售额。(3)