如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

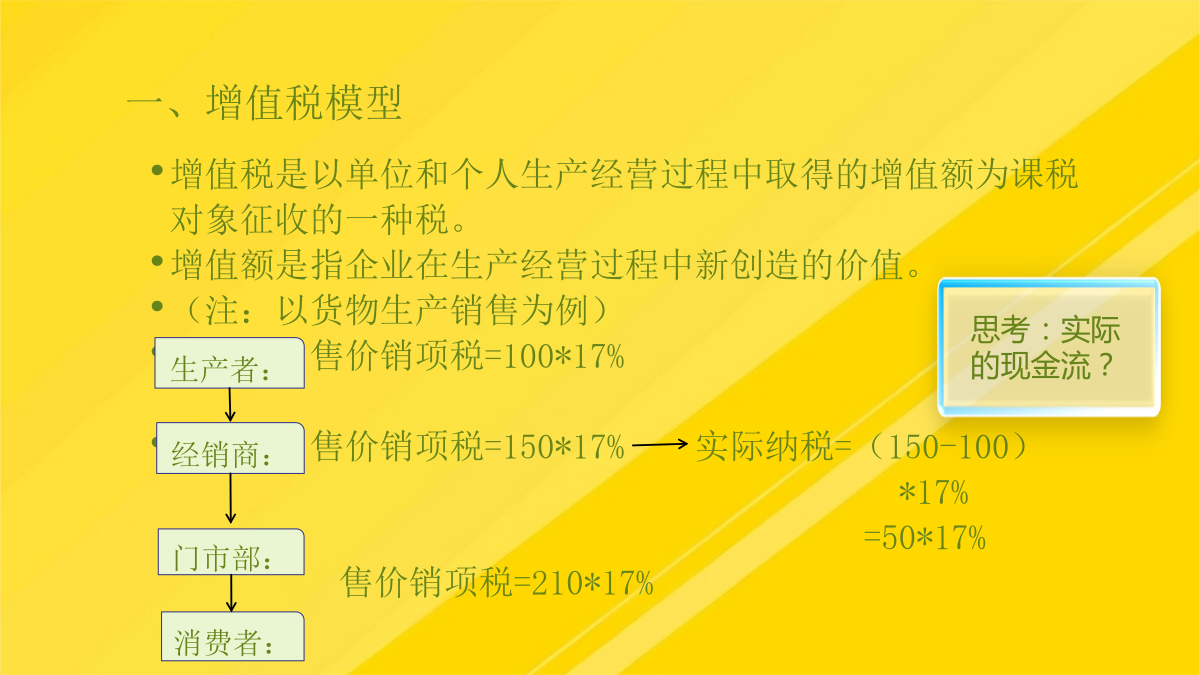

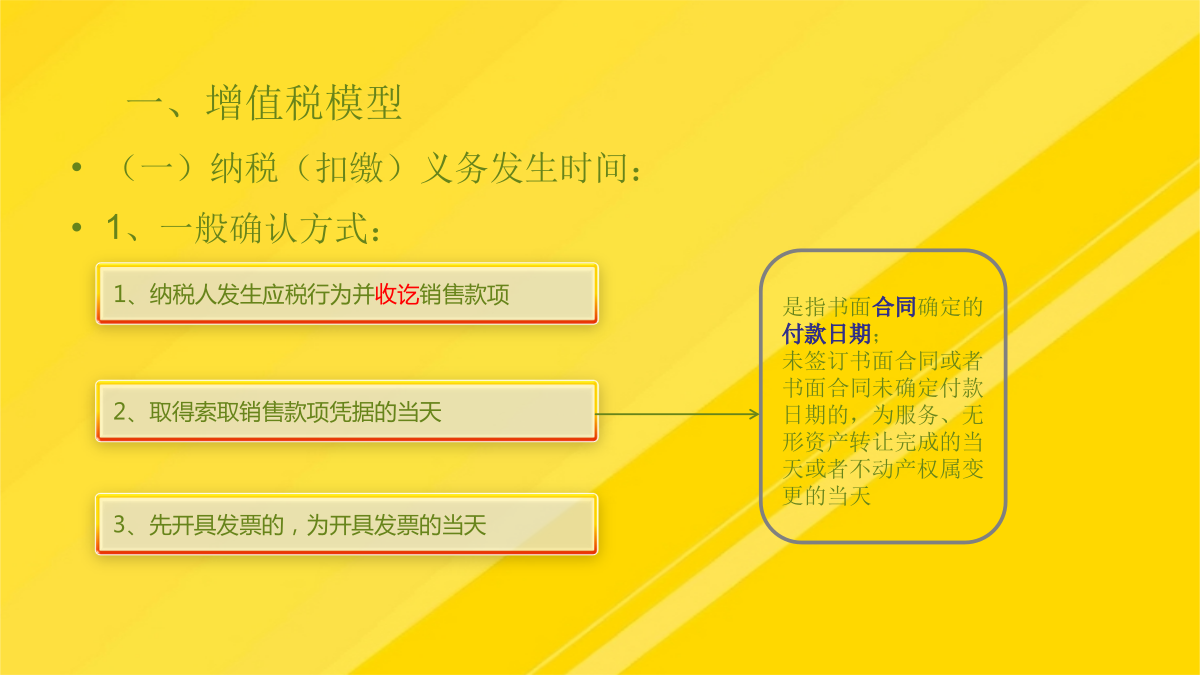

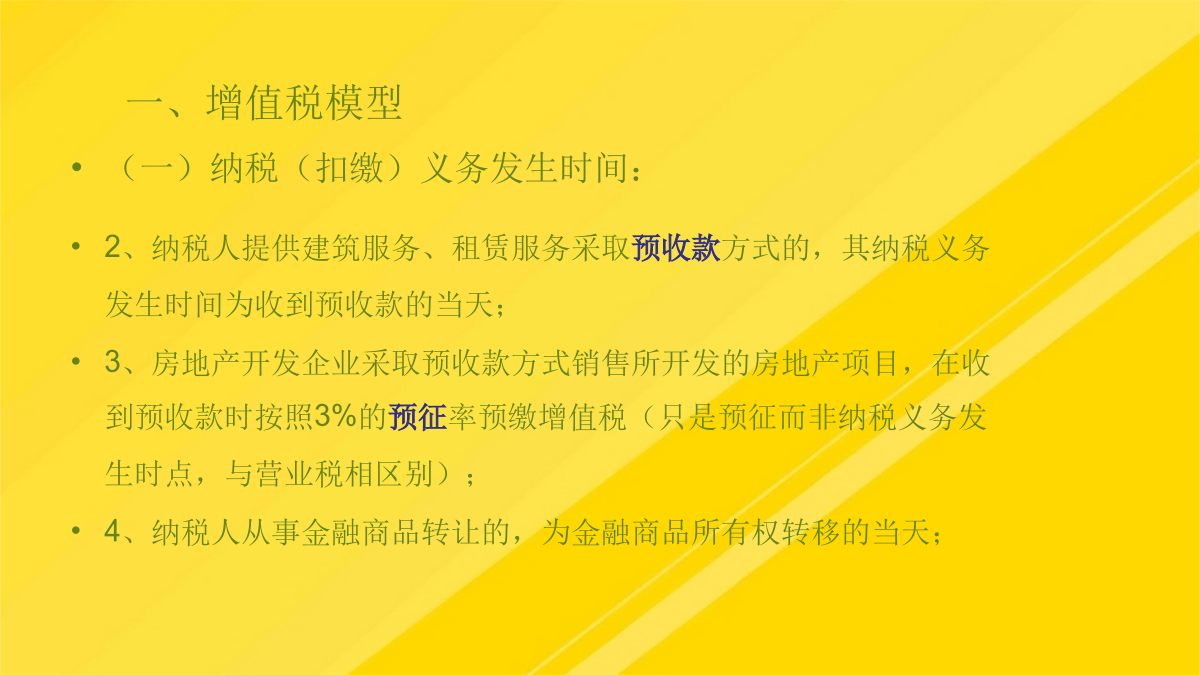

李克强总理一锤定音:全面实施营改增,将试点范围进一步扩大3月5日上午9时,第十二届全国人民代表大会第四次会议在人民大会堂举行开幕会,听取国务院总理李克强作政府工作报告。报告中提出,适度扩大财政赤字,主要用于减税降费,进一步减轻企业负担。今年将全面实施营改增,从5月1日起,将试点范围扩大到建筑业、房地产业、金融业、生活服务业,并将所有企业新增不动产所含增值税纳入抵扣范围,确保所有行业税负只减不增(物劳司:总体上实现所有行业全面减税、绝大部分企业税负有不同程度降低的效果)。背景:营改增的“三步走”战略1、5月1日以后再无营业税!(一)纳税(扣缴)义务发生时间:1、一般确认方式:(一)纳税(扣缴)义务发生时间:1、一般确认方式:收入确定的大前提是什么?(一)纳税(扣缴)义务发生时间:2、纳税人提供建筑服务、租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天;3、房地产开发企业采取预收款方式销售所开发的房地产项目,在收到预收款时按照3%的预征率预缴增值税(只是预征而非纳税义务发生时点,与营业税相区别);4、纳税人从事金融商品转让的,为金融商品所有权转移的当天;(一)纳税(扣缴)义务发生时间:5、纳税人发生本办法第十四条规定情形的,其纳税义务发生时间为服务、无形资产转让完成的当天或者不动产权属变更的当天;(收款、发票、合同?)6、增值税扣缴义务发生时间为纳税人增值税纳税义务发生的当天。(二)进项抵扣(三)进项抵扣2、进项税额抵扣主要原则(1)只抵税额不抵税率:如:11%的销项税额,可以抵扣17%的进项税额;(2)抵扣只分期不分项:如:当期所有销项税额,减去当期所有进项税额法律风险:虚开的四种情形支付的土地价款是指向政府、土地管理部门或受政府委托收取土地价款的单位直接支付的土地价款。(3)已抵扣进项税额的购进货物、接受加工修理修配劳务或者应税服务发生不得抵扣进项的情形,应当将该进项税额从当期进项税额中扣减。一、几个概念的界定和应用实务操作:180天含节假日中纪委首晒百名外逃人员红色通缉令四、简易征收老项目备案规划(1)增值税扣税凭证不符合法律法规;(变动:《国家税务总局公告年第90号》)杨立虎原职:安徽瑞泰药业法人代表涉及罪名:虚开增值税专用发票()2、取得增值税普通发票2、纳税人提供建筑服务、租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天;贷:应交税费——增值税留抵税额(3)某些地方可拨打税局12366(区号+12366)重新定价!根据国家指令无偿提供的铁路运输服务、航空运输服务,属于《试点实施办法》第十四条规定的用于公益事业的服务。(3)免征增值税不得开专用发票;(2)一般纳税人会计核算不健全或不能够提供准确税务资料的;根据36号文:劳务400*3%1、进项端合同关注重点及应对措施销售不动产(可以选择简易计税)967079万元,并将上述发票于同期入账抵扣,骗取国家税款共计人民币30.被告单位山东环球医药集团(以下简称环球医药)原名山东药源医药股份、山东环球医药,年6月3日变更为现名。从事营业税劳务企业购进材料、固定资产不能抵扣。进项端(成本)(1)不得向个人开具专用发票;“销项税额”:记录企业销售货物或服务应收取的增值税额所属期为4月份的营业税1、土地出让金?(毛地、净地)同时注意合同条款中所有的应税项目,例如服务费、预收性质的费用以及违约金、滞纳金、赔偿款等各类价外费用。二、制订相应工作策略(5)将自产、委托加工的货物用于集体福利或个人消费;Page039四、简易征收老项目备案规划四、简易征收老项目备案规划原创:蜻蜓模型一、发票管理营业税发票与增值税发票如何鉴别营业税发票与增值税发票如何鉴别一、发票管理一、发票管理一、发票管理一、发票管理想哭哭不出来:尊敬的广东国家税务局局长:您好!我司(中山惠通之星汽车销售)在年12月份有两份“梅赛德斯-奔驰(中国)汽车销售”年6月份开具出来发票,进项税额达200多万,逾期申报抵扣,发现问题后马上与市局联系,并于当月提交资料到省局审批。在长达半年的焦急等待中,我的心里非常痛苦,为什么工作不能再仔细一点,犯下这样的大错,怎样都赔不起给公司造成的损失。局长大人,请您行行好,百忙之中抽一点时间来看一下我公司提交的这份材料,并请尽快帮我审批,错在个人,跟公司无关!我发誓这辈子都做财务工作,这辈子都不会再犯