如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

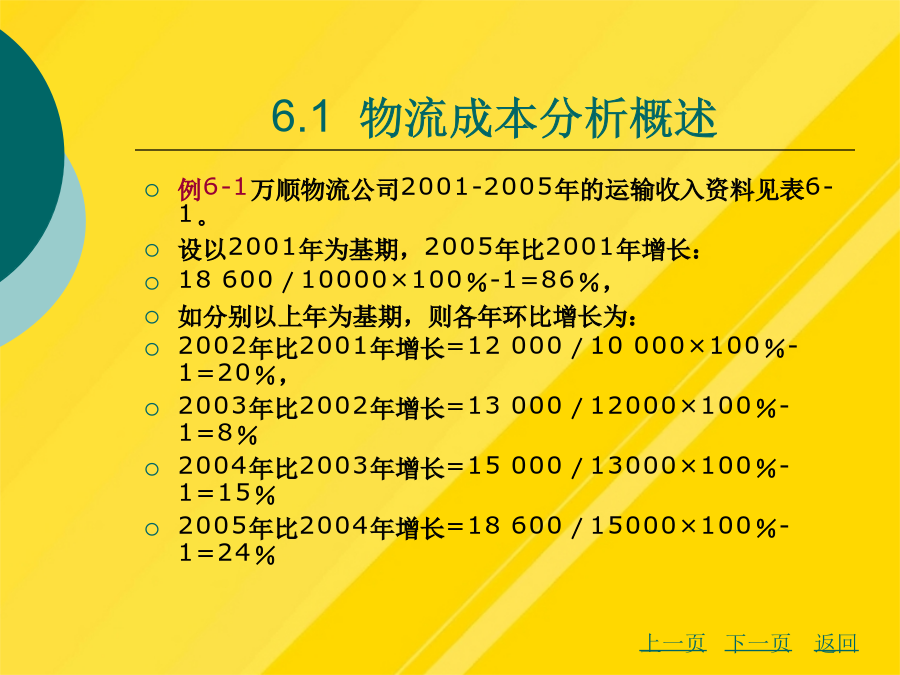

项目六物流成本分析6.1物流成本分析概述6.1物流成本分析概述6.1物流成本分析概述6.1物流成本分析概述6.1物流成本分析概述6.1物流成本分析概述6.1物流成本分析概述6.1物流成本分析概述6.1物流成本分析概述6.1物流成本分析概述物流劳动作业效率=物流营业净额/从事物流作业员工人数的平均值计算成本利润率如下:项目六物流成本分析变动物流服务费用效率差异=(9.①在物流成本核算的基础上,通过深入分析,正确评价企业物流成本计划的执行结果,提高企业和职工讲求经济效益的积极性。责任心较差,等等,这类差异的责任一般要由操作部门承担。物流直接材料用量差异=(148×520-150×520)×1=一1040(元)物流成本分析的技术分析方法包括比较分析法、比率分析法、趋势分析法、图表分析法、平衡分析法和因素分析法等。由于A因素变动的影响=(2)-(1)=N2-N0第二次替代=200×50×9=90000(元)(3)由于材料单价变动对材料费用的影响物流直接人工效率差异=(9.物流直接材料价格差异=[(1.先替代主要指标,后替代次要指标)正确查明物流成本上升或下降的原因,进一步提高企业管理水平。1物流成本分析概述产量增加的影响(2)-(1)=2800-2520=280(元)(1)物流直接材料成本差异的计算和分析例6-2黄龙物流公司配送加工甲产品,2007年10月份产量及其他有关材料费用的资料如表。连锁替代法连锁替代法采用差额计算法采用差额计算法6.1物流成本分析概述6.1物流成本分析概述6.1物流成本分析概述练习一练习一练习二练习二物流标准成本差异的分析物流标准成本差异的分析物流标准成本差异的分析物流标准成本差异的分析物流标准成本差异的分析物流标准成本差异的分析(2)物流直接人工成本差异的计算和分析1物流成本分析概述(200-250)×48×9=-21600(元)(一)将要分析的某项经济指标分解为若干个因素的乘积物流营业净额=物流营业额-物流营业折扣与折让第三次替换得N1=A1×B1×C1(4)先替代主要指标,后替代次要指标)第一次替代:100×7×4=2800(元)(2)物流标准成本差异的分析物流劳动作业效率=物流营业净额/从事物流作业员工人数的平均值③分析各因素对燃料耗用总成本的影响程度。产量增加的影响(2)-(1)=2800-2520=280(元)差异额G=N1-N0(2)物流直接人工成本差异的计算和分析①变动物流服务费用成本差异分析。变动间接费用分配率差异=实际工时×(变动费用实际分配率-变动费用标准分配率)物流标准成本差异的分析练习三练习三练习三练习三练习三物流成本分析的指标企业物流成本的效益指标物流运营能力指标物流获利能力指标2、成本利润率(ProfitRateofCost)其计算公式为:经营成本利润率=经营利润/经营成本该指标反映了主要成本的利用效果,是加强成本管理的着眼点。成本利润率可以综合衡量生产和销售产品的全部得与失的经济效果,为不断降低产品成本和提高成本利润率提供参考。成本利润率不仅是反映企业生产、经营管理效果的重要指标,而且也是制定价格的重要依据。成本有多种形式,但这里成本主要指经营成本,其计算公式如下:经营成本利润率=(主营业务利润÷经营成本)×100%其中:经营成本=主营业务成本+主营业务税金及附加例6-5根据XYZ公司利润表知,2001年主营业务利润为1595万元,主营业务成本为12515万元,主营业务税金及附加为140万元;2002年主营业务利润为1640万元,主营业务成本为13220万元,主营业务税金及附加为140万元;试分析其盈利能力变化,并提出相应对策。计算成本利润率如下:2001年经营成本利润率=1595÷(12515+140)=12.60%2002年经营成本利润率=1640÷(13220+140)=12.28%从以上计算可知,XYZ公司2002年成本利润率指标比2001年也有所下降,说明其盈利能力下降。公司应进一步分析利润下降、成本上升的因素,采取有效措施,降低成本,提高盈利能力。表6-1万顺物流公司2001-2005年的运输收入资料表6-2万顺物流公司2007年的燃料耗用资料表6-3物流标准成本资料表6-4物流实际成本资料谢谢观看