如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

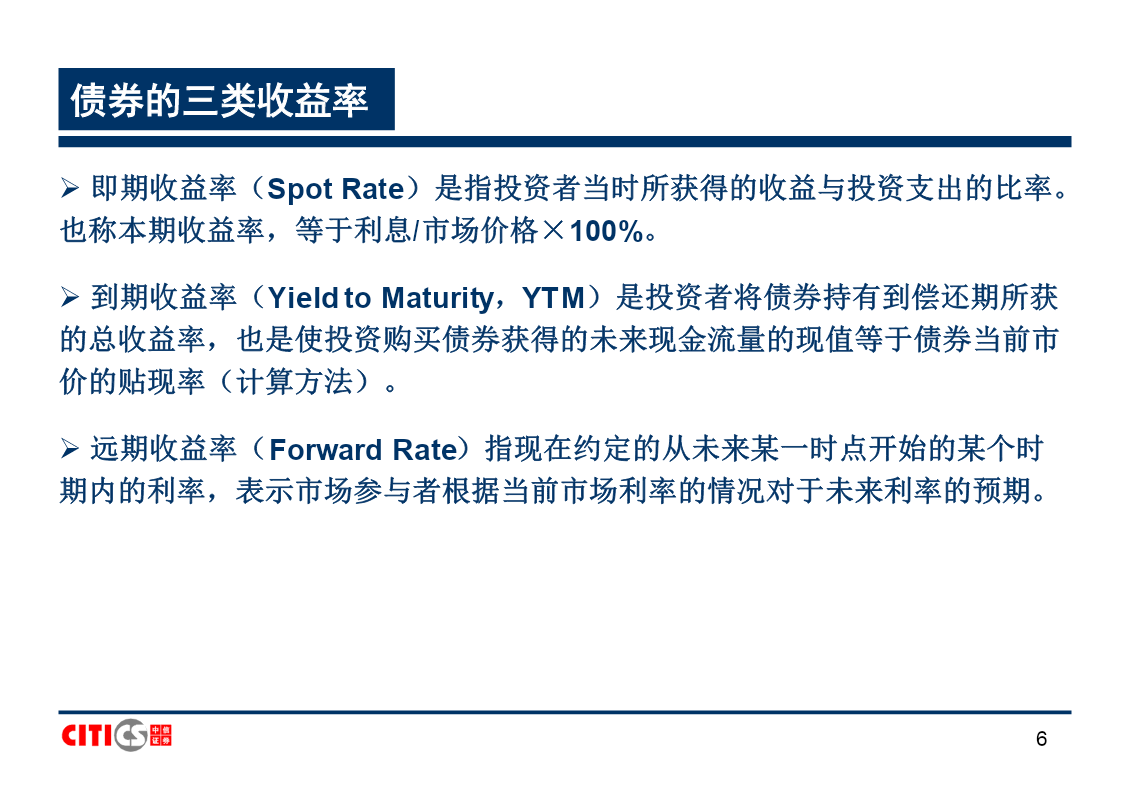

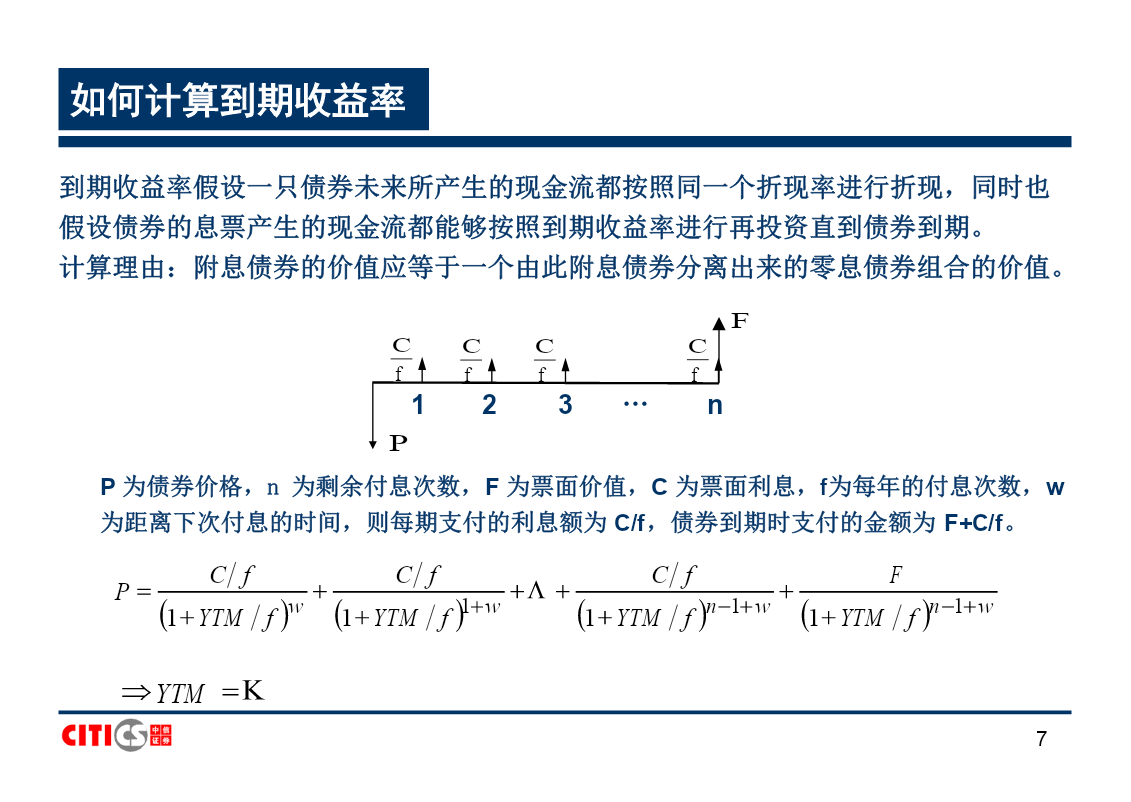

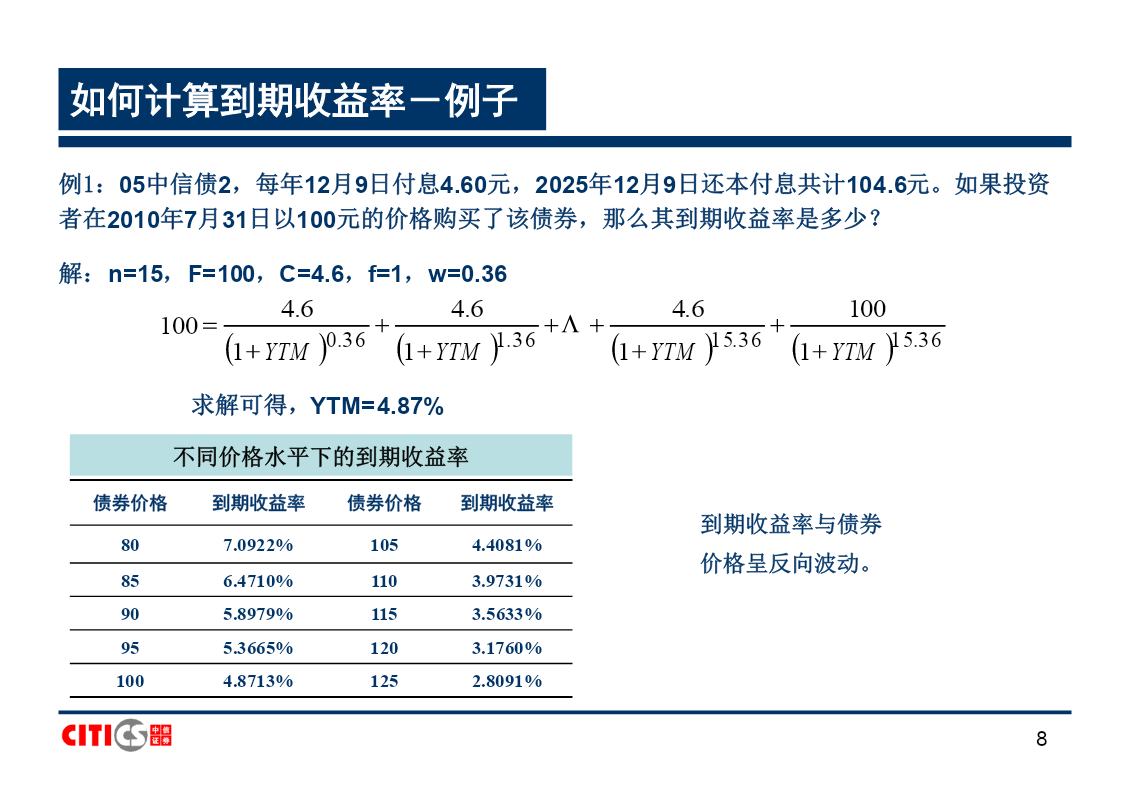

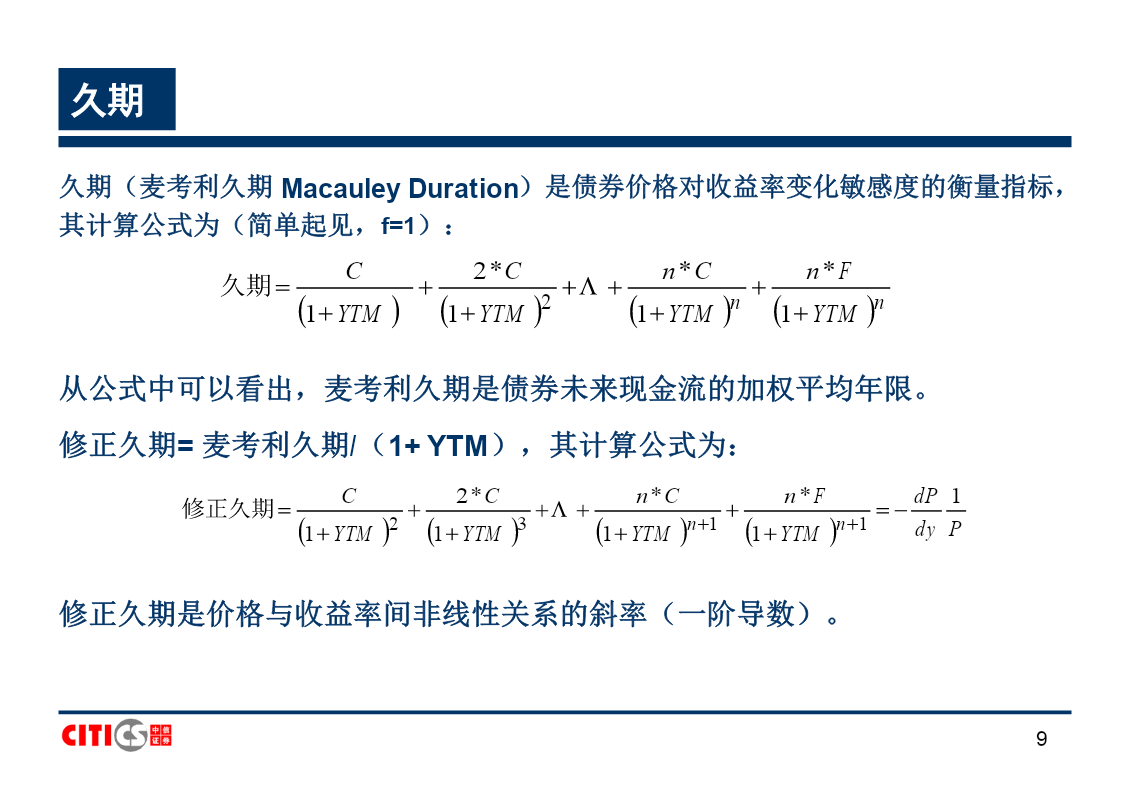

债券市场研究方法中信证券研究部王铭锋2010.08目录债券的基本概念和公式我国债券市场现状利率产品分析信用产品分析可转债分析利率互换简介债券研究心得——杨辉2一、债券的基本概念和公式3债券的定义债券是一种有价证券,是社会各类经济主体为筹集资金而向投资者出具的、承诺按一定利率定期支付利息并到期偿还本金的债权债务凭证。债券的基本要素:票面价值、到期期限、票面利率、发行人名称。05中信债2(代码:058032)是中国中信集团公司在2005年发行的一只20年期固定利率债券,票面利率为4.60%,票面价值为100元。对于投资者,债券的支出是购买其花费的价格,收入是未来一系列现金流的组合,因此是一种成本收益相对确定的证券资产。债券与股票同属于直接融资的范畴,而银行贷款是间接融资。4债券的分类按照发行主体不同,可以分为政府债券、金融债券和公司债券。按照发行条款中是否规定在约定期限向债券持有人支付利息,可以分为零息债券、附息债券、息票累积债券和浮动利率债券。按照债券形态,可以分为实物债券、凭证式债券和记帐式债券。按照是否有财产担保,可以分为抵押债券和信用债券。按照是否可转换为公司股票,可以分为可转换债券、可交换债券和不可转换债券。按照是否能够提前偿还,可以分为可赎回债券和不可赎回债券。按照是否能够提前兑付,可以分为可回售债券和不可回售债券。5债券的三类收益率即期收益率(SpotRate)是指投资者当时所获得的收益与投资支出的比率。也称本期收益率,等于利息/市场价格×100%。到期收益率(YieldtoMaturity,YTM)是投资者将债券持有到偿还期所获的总收益率,也是使投资购买债券获得的未来现金流量的现值等于债券当前市价的贴现率(计算方法)。远期收益率(ForwardRate)指现在约定的从未来某一时点开始的某个时期内的利率,表示市场参与者根据当前市场利率的情况对于未来利率的预期。6如何计算到期收益率到期收益率假设一只债券未来所产生的现金流都按照同一个折现率进行折现,同时也假设债券的息票产生的现金流都能够按照到期收益率进行再投资直到债券到期。计算理由:附息债券的价值应等于一个由此附息债券分离出来的零息债券组合的价值。FCf123…nPP为债券价格,n为剩余付息次数,F为票面价值,C为票面利息,f为每年的付息次数,w为距离下次付息的时间,则每期支付的利息额为C/f,债券到期时支付的金额为F+C/f。CfCfCfFP1YTMfw1YTMf1w1YTMfn1w1YTMfn1wYTM7如何计算到期收益率-例子例1:05中信债2,每年12月9日付息4.60元,2025年12月9日还本付息共计104.6元。如果投资者在2010年7月31日以100元的价格购买了该债券,那么其到期收益率是多少?解:n=15,F=100,C=4.6,f=1,w=0.364.64.64.61001001YTM0.361YTM1.361YTM15.361YTM15.36求解可得,YTM=4.87%不同价格水平下的到期收益率债券价格到期收益率债券价格到期收益率到期收益率与债券807.0922%1054.4081%价格呈反向波动。856.4710%1103.9731%905.8979%1153.5633%955.3665%1203.1760%1004.8713%1252.8091%8久期久期(麦考利久期MacauleyDuration)是债券价格对收益率变化敏感度的衡量指标,其计算公式为(简单起见,f=1):C2*Cn*Cn*F久期1YTM1YTM21YTMn1YTMn从公式中可以看出,麦考利久期是债券未来现金流的加权平均年限。修正久期=麦考利久期/(1+YTM),其计算公式为:C2*Cn*Cn*FdP1修正久期1YTM21YTM31YTMn11YTMn1dyP修正久期是价格与收益率间非线性关系的斜率(一阶导数)。9凸度“债券价格—收益率”函数不是线性函数,当利率变化较小时,利用久期可以比较精确的计算出债券价格的变化。但是当利率变化较大时,久期不能完全反映债券价格对利率变动的敏感性,因此引入了凸度的概念。凸度是收益率同价格之间非线性关系的二级导数,其计算公式为: