如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

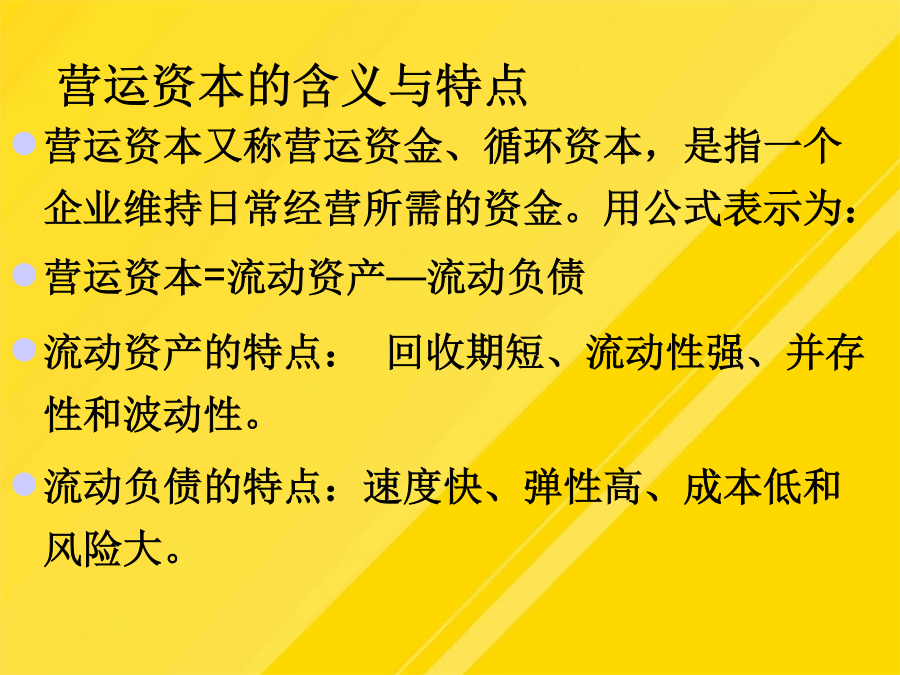

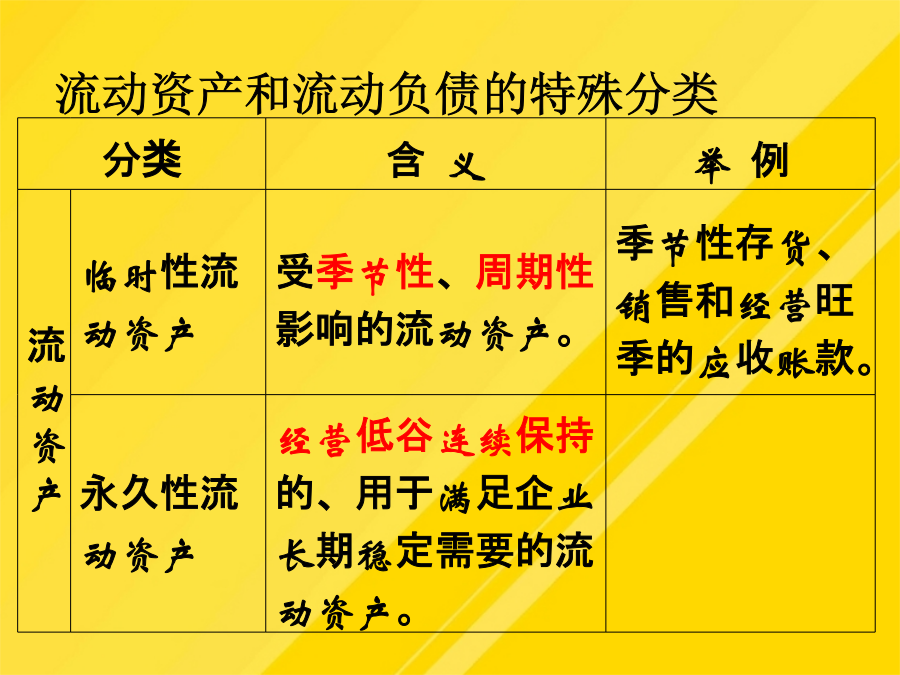

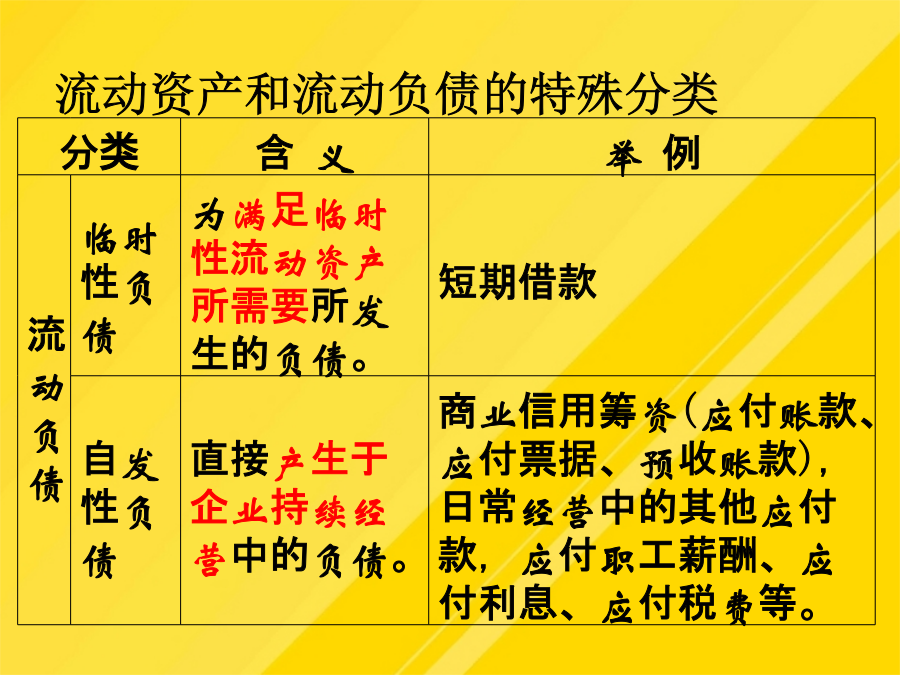

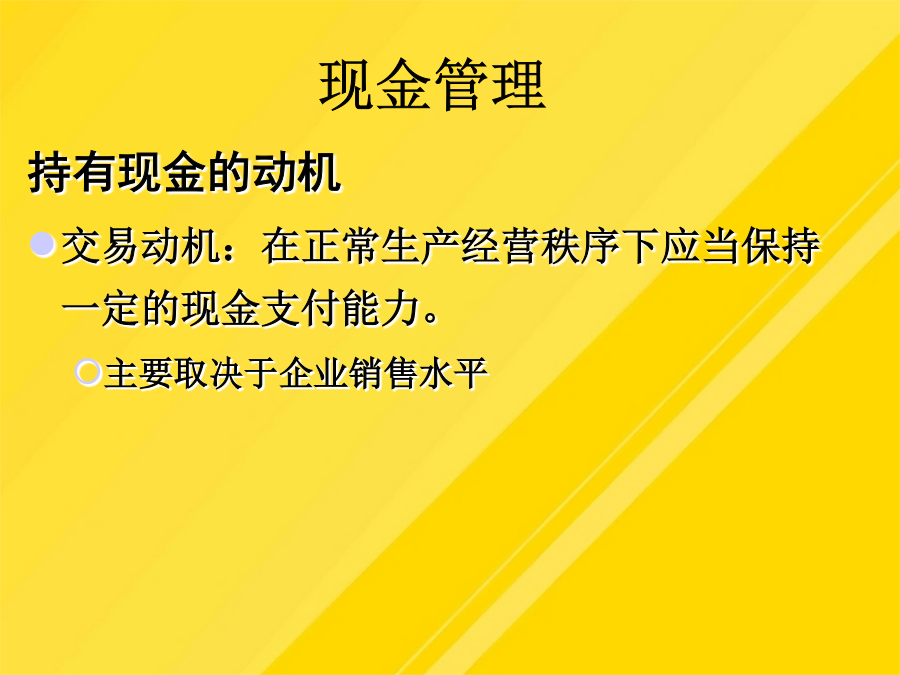

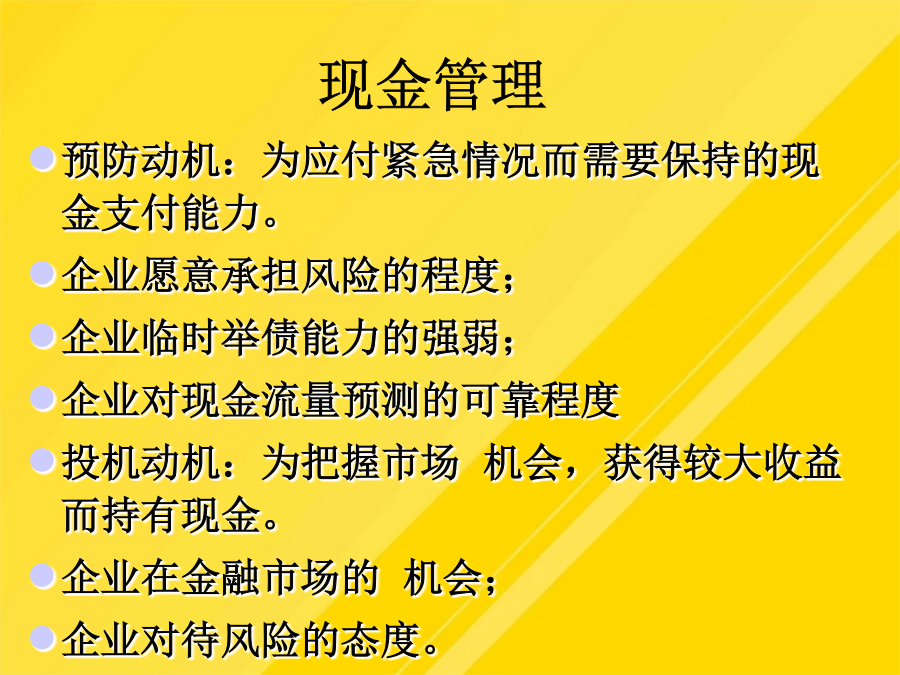

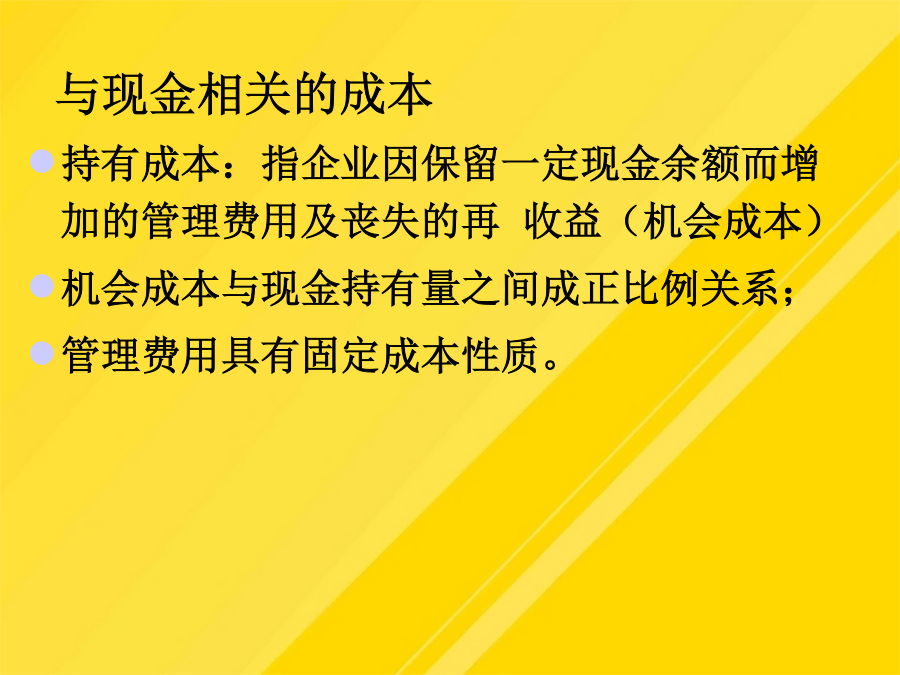

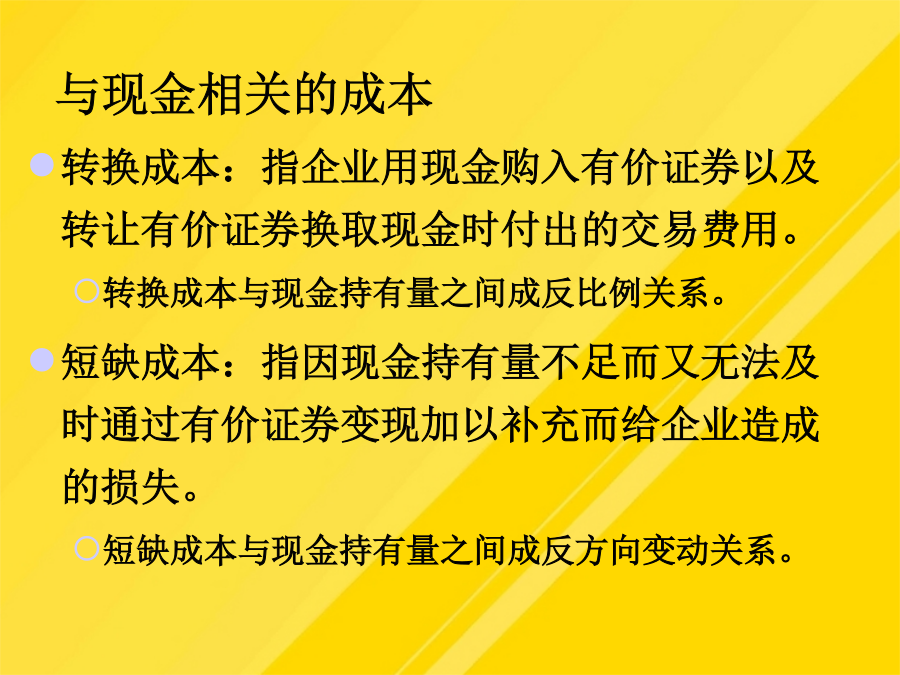

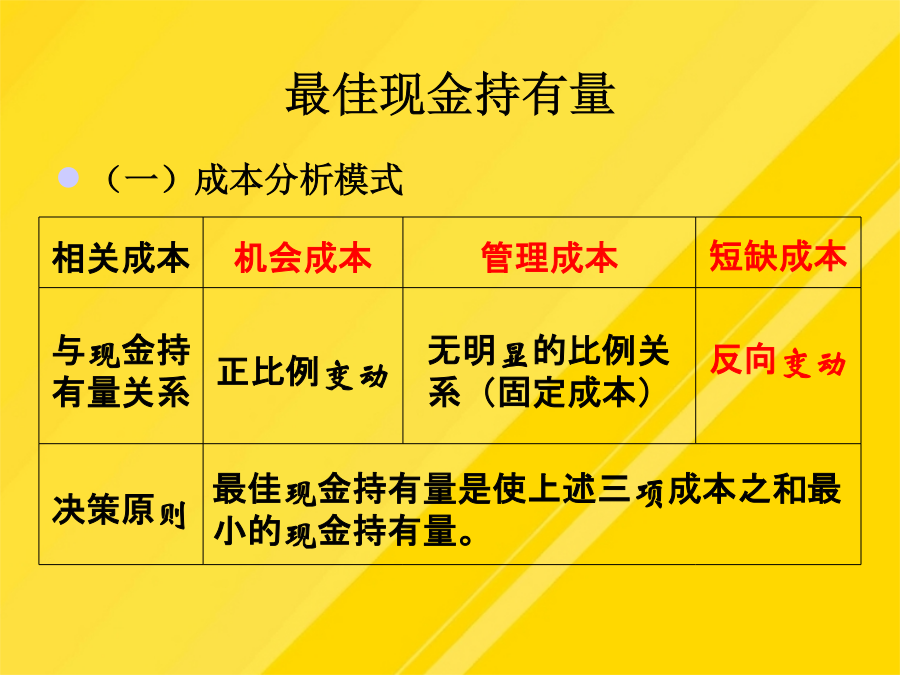

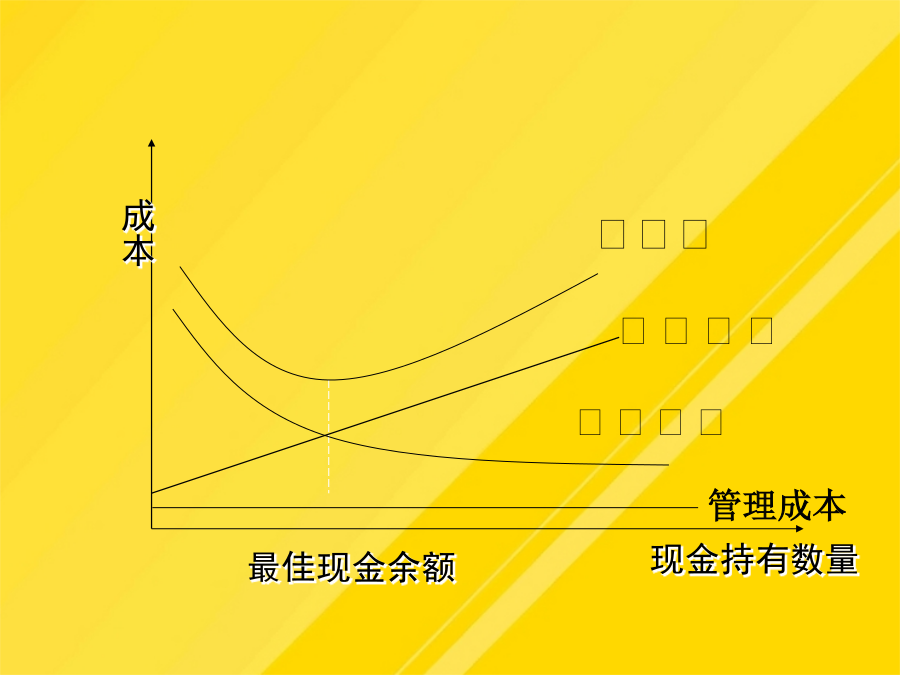

营运资本的含义与特点流动资产和流动负债的特殊分类流动资产和流动负债的特殊分类现金管理现金管理与现金相关的成本与现金相关的成本最佳现金持有量1、存货周转期2、应收帐款周转期3、应付帐款周转期应收账款收现期(30天)例(三)存货模式TC→总成本F→现金与有价证券的转换成本T→特定时间内的现金需求总额C→理想的现金转换量(最佳现金余额)K→短期有价证券利息率机会成本=平均现金持有量×有价证券利息率交易成本=交易次数×每次交易成本最佳现金持有量:最小相关总成本:TC→总成本F→现金与有价证券的转换成本T→特定时间内的现金需求总额C→理想的现金转换量(最佳现金余额)K→短期有价证券利息率例:某企业预计全年需要现金6000元,现金与有价证券的转换成本为每次100元,有价证券年利息率为30%,求最佳现金余额?已知:某公司现金收支平稳,预计全年(按360天计算)现金需要量为360000元,现金与有价证券的转换成本为每次300元,有价证券年均报酬率为6%。要求:(1)运用存货模式计算最佳现金持有量。(2)计算最佳现金持有量下的最低现金管理相关总成本、全年现金转换成本和全年现金持有机会成本。(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。(1)最佳现金持有量=(2)最低现金管理相关总成本=全年现金转换成本=全年现金持有机会成本=(3)最佳现金持有量下的全年有价证券交易次数=360000/60000=6(次)有价证券交易间隔期=360/6=60(天)(1)有价证券的转换成本为:因为:TC=所以转换成本F=TC2/(2×T×K)=6002/(2×100000×10‰)=180(元)(2)最佳现金余额为:Q===60000(元)(3)最佳有价证券交易间隔期;最佳有价证券交易次数次最佳有价证券交易间隔期=30/1.67=18(天)(四)随机模式现金存量的上限(H)的计算公式:H=3R-2L下限(L)的确定:每日最低现金需要量;管理人员对风险的承受能力。现金返回线(R)的计算公式:其中:b—每次有价证券的固定转换成本;i—有价证券的日利息率;δ—预期每日现金余额变化的标准差。(3)最佳有价证券交易间隔期;F→现金与有价证券的转换成本3、应付帐款周转期(1)变动储存成本=年平均库存量ⅹ单位存货的年储存成本(2)应收账款的平均余额=日赊销额×平均收账天数=3600/360×60=600(万元)(1)没有价格优惠的最佳订货批量:营运资本=流动资产—流动负债故采取新收账措施而增加的收账费用,不应超过22.2万元。③甲乙两方案扣除信用成本前贡献之差坏账成本=赊销额×坏账损失率应收账款信用的构成2-5=22.2(万元)(2)企业承担违约风险的能力;业务集中法:企业指定一个主要开户行为集中,并在收款额较集中的若干地区设立若干个收款中心;信用的“五C”系统评估法(3)最佳现金持有量下的全年有价证券交易次数=360000/60000=6(次)维持赊销业务所需资金=应收账款平均余额×变动成本率平均缺货量=600×=200(千克)现金日常管理现金日常管理应收账款管理机会成本3.应收账款平均余额=平均每日赊销额(或销售额)×平均收账天数①如果没有现金折扣条件,则用信用期作为平均收账天数;如果有现金折扣条件,则用加权平均数作为平均收账天数。②平均收账天数(平均收现期)也就是应收账款的周转天数。可以从应收账款周转率公式推出,即:平均收账天数=360/应收账款周转率,应收账款周转率=年赊销额/平均应收账款余额。4.机会成本=平均每日赊销额(或销售额)×平均收账天数×变动成本率×资金成本率无论是否存在现金折扣,日赊销额始终是用未扣除现金折扣的年赊销额除以一年的天数得到的管理成本和坏账成本例(1)现销与赊销比例为1∶4,赊销额=3600(万元)(2)应收账款的平均余额=日赊销额×平均收账天数=3600/360×60=600(万元)(3)维持赊销业务所需要的资金额=应收账款的平均余额×变动成本率=600×50%=300(万元)(4)应收账款的机会成本=维持赊销业务所需要的资金×资金成本率=300×10%=30(万元)(5)应收账款的平均余额=日赊销额×平均收账天数=3600/360×平均收账天数=400,所以平均收账天数=40(天)。(一)信用标准:企业向顾客提供商业信用而提出的基本要求。通常以预期的坏账损失率作为判断标准。信用标准严格,则会减少坏账损失,减少应收账款的机会成本,但销售量较少;信用标准宽松,虽然会增加销量,但会相应增加坏账损失和应收账款的机会成本。信用的“五C”系统评估法品质(character):顾客的信誉,即履行偿