如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

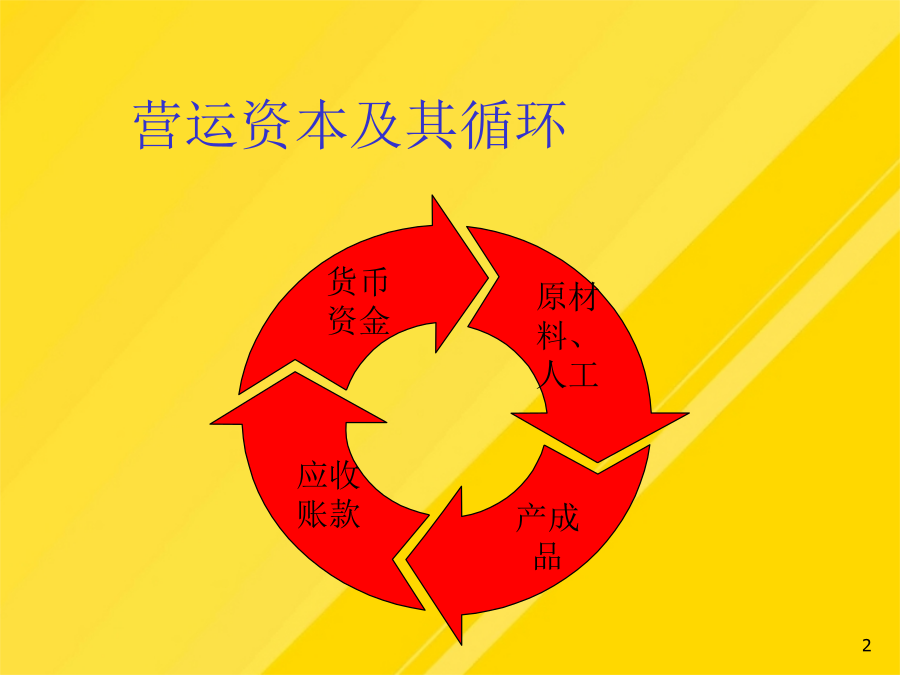

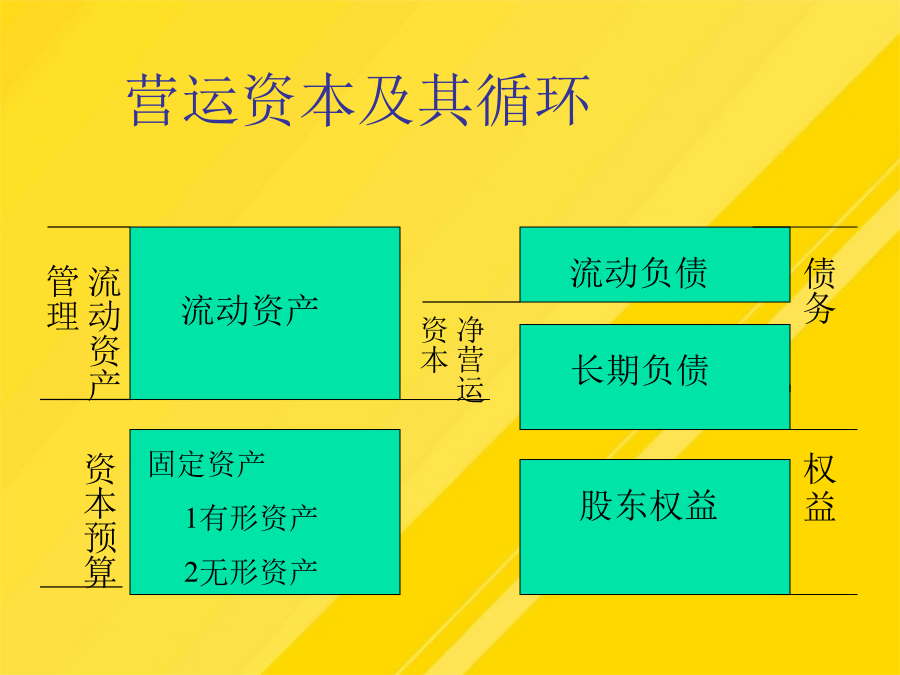

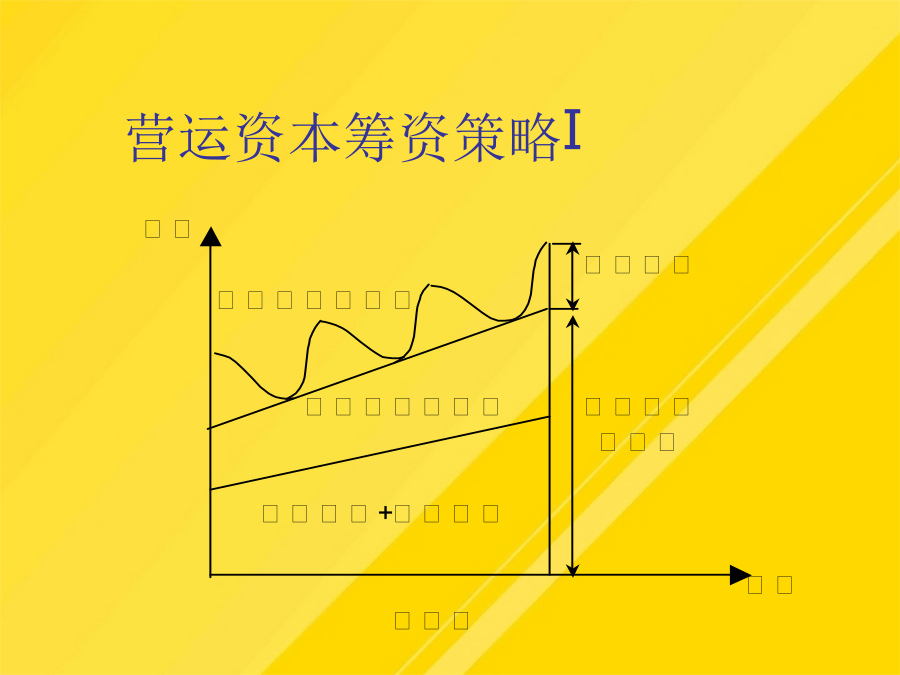

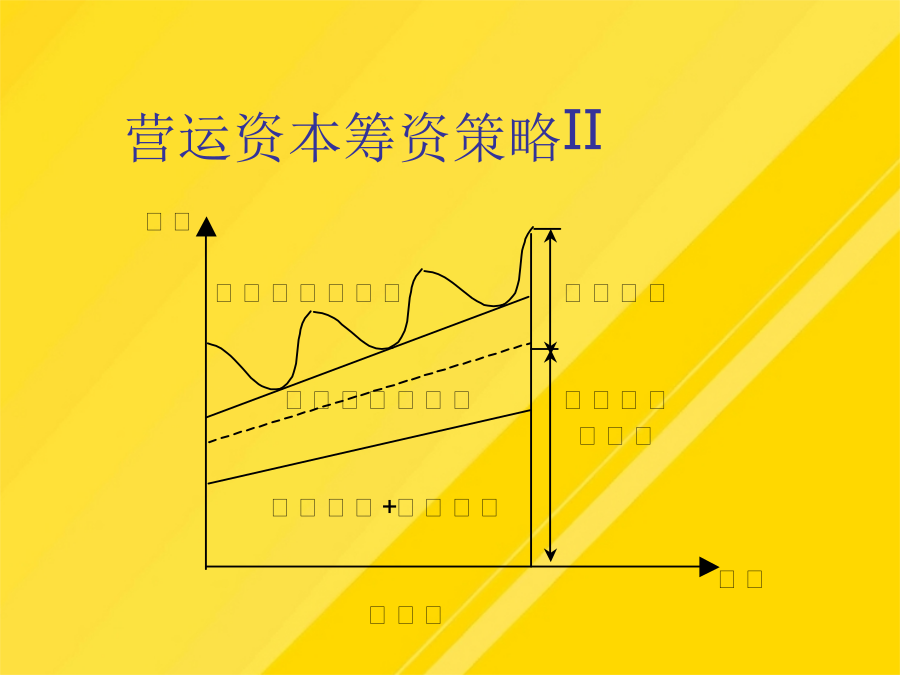

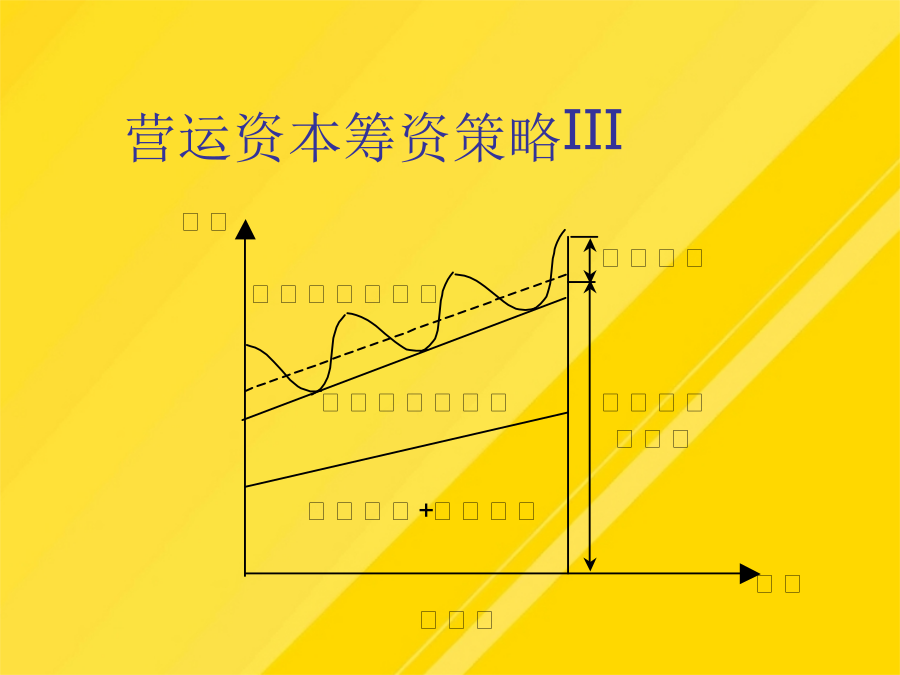

营运资本管理货币资金营运资本及其循环营运资本管理的目标减少营运资本占用的途径营运资本策略营运资本筹资策略I营运资本筹资策略II营运资本筹资策略III最优匹配(3)现金的净流量或对现金的需要量是稳定且可预测的。现金周转期是指从现金投入生产经营活动开始,经过生产经营过程,最终又转化为现金所需要的时间。5*200*20+0.根据客户信用情况以及信用等级流动资产的收益往往较低;240+300=540单位;付款习惯:总交易次数、额度,最高信用额度、延迟付款比例等现金周转期CC=ICP+ACP-APP旧:200*30=6000万元新:0.公共纪录:企业发展史、经营状况、相关企业、商帐追讨纪录等。定货期管理系统便于减少和平衡定货工作量(不必连续观察),也便于安排定货计划。根据客户信用情况以及信用等级在这其中,库存成本主要包括两种成本:兑现时的交易成本和持有现金时的机会成本。明确现金支出的批准权限;做好收支凭证的管理及账目核对。持有成本=C*Q/2过度与过度交易存货管理一、存货的种类与功能最优存货规模?二、存货成本与定货批量例:某商业企业3.安全存货三、存货管理系统1.定货点系统2.定货期系统例:某商业企业解:某商业企业3.ABC控制法应收帐款管理典型的销售流程最优的应收帐款规模?信用制定信用要考虑信用的制定与执行客户信用评级客户信用管理5C分析模型例:是否改变信用案例解答现金管理结合信用期限制定现金折扣期和折扣率现金是流动性最强的资产,包括所有可以即时支付的手段:根据客户信用情况以及信用等级根据客户信用情况以及信用等级企业概况:年度营业额、资产净值、公司、人员、销售渠道要求采用存货模型确定该企业的最佳现金持有量。增量利润=1020-720=300万元某商业企业年销售量为3600单位,每次进货成本为250元,单位持有成本为20元。240+300=540单位;3600/300=12次;那么该企业第一年末的现金流量为:折旧+收益=24+32=56(万元),但年末必须归还本息和为200+16=216万元,还有160万元的缺口可能又要靠短期借款来维持,如果采用适中型策略则可避免这种风险。根据客户信用情况以及信用等级数额各占比如70%、20%、10%。增量利润>0,接受决策。做好收支凭证的管理及账目核对。表现在现金、、债券过多。(4)在预测期内,企业不能发生现金短缺,并可以通过出售有价证券来补充现金。增量收入=节省的利息+减少的坏帐现金管理的目标与内容现金周转期现金周转期的计算例(单位:万元)现金周转率确定目标现金余额的方法因素分析模型现金周转模型例:目标现金余额平稳库存模式例:目标现金余额库存模式的适用条件现金预算现金收入预算现金支出预算现金预算表保证现金安全的措施加速现金周转的措施谢谢观看