如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

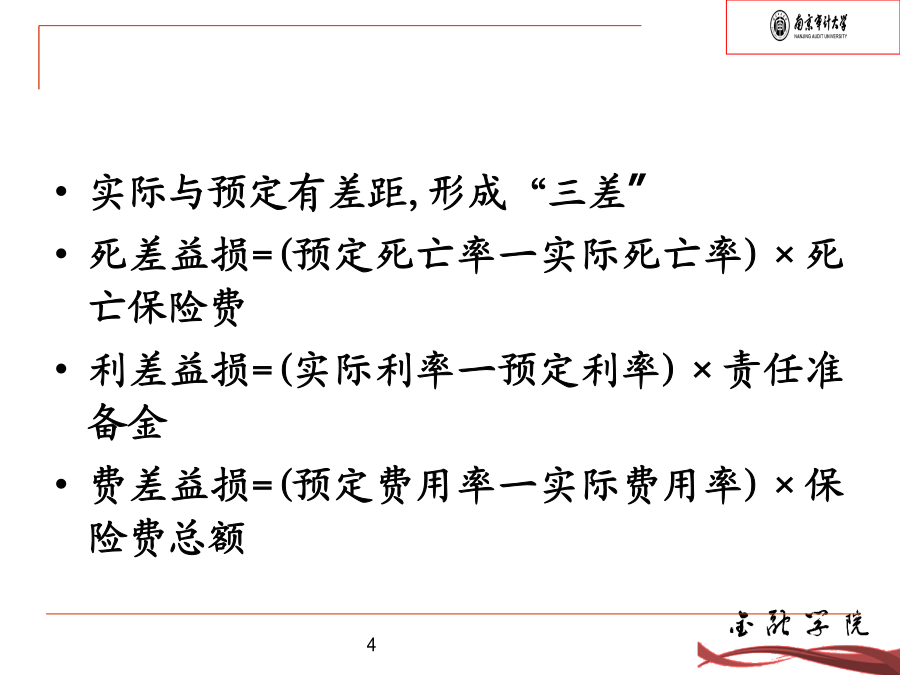

第五章寿险原保险合同的核算第一节寿险原保险合同的核算特点和要求4.寿险盈利计算具有特殊性确定保险费率时按标准本钱纯保费死亡保险费:预定死亡率→抵付当年保险金给付储蓄保险费:预定利率→逐步积累用于将来保险金给付附加保费:预定费用率→业务费用的来源二、人寿保险公司会计核算的要求1.日常会计核算强调风险控制2.会计与业务部门要亲密配合3.实行按险种核算损益方法第二节寿险原保险合同保费收入的核算保费收入的业务程序〔2〕分红保险合同保费收入确实认分红保险合同向保险人转移了保险风险,认定为保险合同。与普通寿险类似,在满足保费收入确认条件时,确认保费收入。万能保险和投资连结保险属于金融工具万能保险连结保险〔1〕实收保费的核算借:库存现金(银行存款)贷:保费收入〔2〕预收保费的核算预收保费时:借:库存现金(银行存款)贷:保费收入预收保费〔3〕应收保费对于寿险保费,保单宽限期内欠缴的保费,作应收保费处理。实际收到且属于约定金额范围的保费时冲减应收保费。保单失效后,将应收保费冲减当期保费收入。同时,将冲减的应收保费和超过宽限期后的应收保费转作表外工程核算。收到首期保费时:借:银行存款〔库存现金〕贷:保费收入宽限期内保户欠缴保费时:借:应收保费贷:保费收入收到欠缴保费时:借:银行存款〔库存现金〕贷:应收保费(4)失效保单收入宽限期外仍未补缴保费及利息的保单丧失保单效力,二年内补缴,保单可以恢复效力。借:银行存款〔库存现金〕贷:保费收入利息收入(5)自动垫缴保费假如保单保费已有现金价值,假如投保人逾期未继续缴费,保险人按其现金价值自动垫缴,使保单继续有效。垫缴保费不计提佣金,垫缴从应缴日开始计息。公司垫缴保费时:借:垫缴保费贷:保费收入〔6〕趸交保费的核算一次性确认保费收入。年终决算对不属于本年度的保费收入部分通过寿险责任准备金调整。〔7〕追溯保单的核算追溯保单是指保险合同签订日晚于约定生效日期的保单。追溯保单的保费收入应于保险合同成立日确认。在合同签订之前已收取了相关保费的,按照正常的新单承保流程,通过暂收保费进展核算。先签订合同后收取保费的,在合同签订日确认保费收入,在保费实际收取入账日冲减应收保费。第三节寿险原保险合同保险金给付的核算应设置“赔付支出〞科目进展核算。该科目属于损益类〔费用〕科目,该科目应按保险合同和险种设置明细账。保险公司也可单独设置“满期给付〞、“死亡给付〞、“伤残给付〞、“医疗给付〞和“年金给付〞科目进展核算。“死亡给付〞、“伤残给付〞、“医疗给付〞这三个科目也可合并为“死伤医疗给付〞一个科目。给付保险金时:借:赔付支出—××给付贷:银行存款〔库存现金〕如有保单质押贷款未归还:借:赔付支出—××给付贷:保户质押贷款利息收入银行存款〔库存现金〕第四节寿险原保险合同解约金业务的核算支付退保金时:借:退保金贷:银行存款〔库存现金〕如有保单质押贷款未归还:借:退保金贷:保户质押贷款利息收入银行存款〔库存现金〕第五节寿险原保险合同保险准备金的核算四、科目设置1.“保险责任准备金〞负债类科目“保险责任准备金〞科目核算保险人为尚未终止的人寿保险责任提取的准备金。再保险承受人提取的再保险合同寿险责任准备金,也在本科目核算。该科目应按保险合同及险种设置明细账。公司也可以单独设置“寿险责任准备金〞和“长期安康险责任准备金〞科目。2.“提取保险责任准备金〞损益类(费用)科目“提取保险险责任准备金〞科目核算公司按规定对寿险合同提取的责任准备金。再保险承受人提取的再保险合同寿险责任准备金,也在本科目核算。该科目应按保险合同及险种设置明细账。公司也可以单独设置“提取寿险责任准备金〞和“提取长期安康险责任准备金〞科目。五、账务处理经精算部门计算,本期提取寿险责任准备金〔长期安康险责任准备金〕时:借:提取保险责任准备金—提取寿险责任准备金〔长期安康险责任准备金〕贷:保险责任准备金—寿险责任准备金〔长期安康险责任准备金〕保户现调入本地工作,保险公司办理保险关系转移手续时:借:银行存款贷:保费收入保险责任准备金—寿险责任准备金〔长期安康险责任准备金〕第六节分红保险业务的核算二、分红保险收入分配原那么三、分红保险的费用分摊四、分红保险业务收益确实认六、账务处理基层公司收到投资收益后,计入相应分红险种中,借记“存出保证金〞科目,贷记“投资收益〞科目。分红的一般会计处理〔1〕计算出当年应支付的红利,借记“保单红利支出〞科目,贷记“应付保单红利〞、“长期应付款—应付累计生息〞科目。〔2〕红利到期支付,借记“应付保单红利〞科目,贷记“银行存款〞、“保费收入〞等科目。①对于选择现金支付方式的保户,在其保单年生效对应日领取红