如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

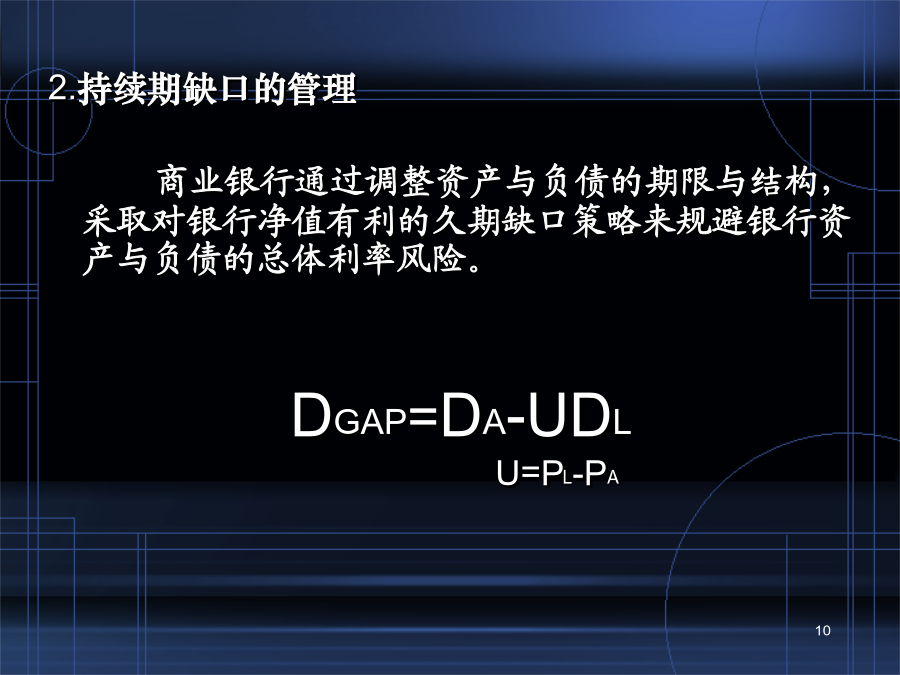

第九章商业银行资产负债管理第一节商业银行资产负债管理理论及其发展1.2负债管理理论商业银行可以积极主动地通过借款的方式维持资产流动性,扩张资产,提高盈利。负债管理理论与上世纪五六十年代的西方经济、金融环境变化有关商业银行经营理念转为“三性”并重1.3资产负债综合管理理论产生于20世纪70年代后期此理论不是否定以前的理论,而是深化与发展商业银行应当对其资产负债结构进行调整1.4资产负债外管理理论金融自由化科学技术进步与金融创新从资产负债业务以外开拓新的业务领域,开辟新的盈利源泉。商业银行应当发挥金融信息服务功能商业银行应当开拓多样化服务领域商业银行应当将部分表内业务转到表外第二节利率风险及其管理2.缺口的管理在对利率进行预测的基础上,调整计划期内的敏感性资产与负债的对比关系,规避利率风险或从利率风险中提高利润水平。(1)银行资产负债结构的利率敏感性分析(2)利率波动周期与资金缺口管理资金缺口管理在操作中存在的困难预测利率变动趋势的难度较大银行不能完全自主的调整资产负债结构2.2持续期的应用及其局限性1.持续期的概念也称久期,指固定收入金融工具的所有预期现金流入量的加权平均时间。它反映现金流量的时间价值。金融工具的偿还期与持续期的关系2.持续期缺口的管理商业银行通过调整资产与负债的期限与结构,采取对银行净值有利的久期缺口策略来规避银行资产与负债的总体利率风险。DGAP=DA-UDLU=PL-PA△NW/PA=-△i/(1+i).DGAP3.持续期缺口管理的局限性其前提,即资产与负债利率与市场利率同幅度变动在实际中并不存在某些资产与负债项目的持续期计算较为困难此种管理方法要求有大量的银行经营的实际数据2.3金融衍生工具的应用1.远期利率协议(FRA)交易双方订立协议时,商定在将来某一特定日期,按照规定的货币、金额和期限、利率进行交割的协议。FRA是为了防范利率波动而预先固定远期利率的金融工具2.利率期货交易双方在集中性的市场以公开竞价的方式进行的利率期货合约的交易。特点:标准化、低成本、集中交易空头套期保值多头套期保值HR=S/F×Df×β3.利率互换两个或两个以上的当事人,按照事先商定的条件,由固定利率换为浮动利率或由浮动利率换为固定利率。利率互换交易的定价一般以伦敦同业银行拆借利率为基准利率。其目的是规避利率风险当今多数利率互换是通过互换中介完成,中介取得佣金4.利率期权利率期权的买方获得一种权利,在到期日或期满前按照预先确定的利率即执行价格,按照一定的期借入或贷出一定金额的货币。商业银行购买购入期权或卖出期权以保值商业银行出售购入期权或卖出期权以赚取权利金利率期权可分为:借款人期权;贷款人期权5.利率上、下限及双限这些是特殊类型的期权,银行可以用来消除客户与银行自身的利率风险,并使买方的最大成本与最小收益被固定下来。利率上限---保护借款者利率下限---保护贷款者利率双限---利率走势不确定,适用于贷款者复习思考题