如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

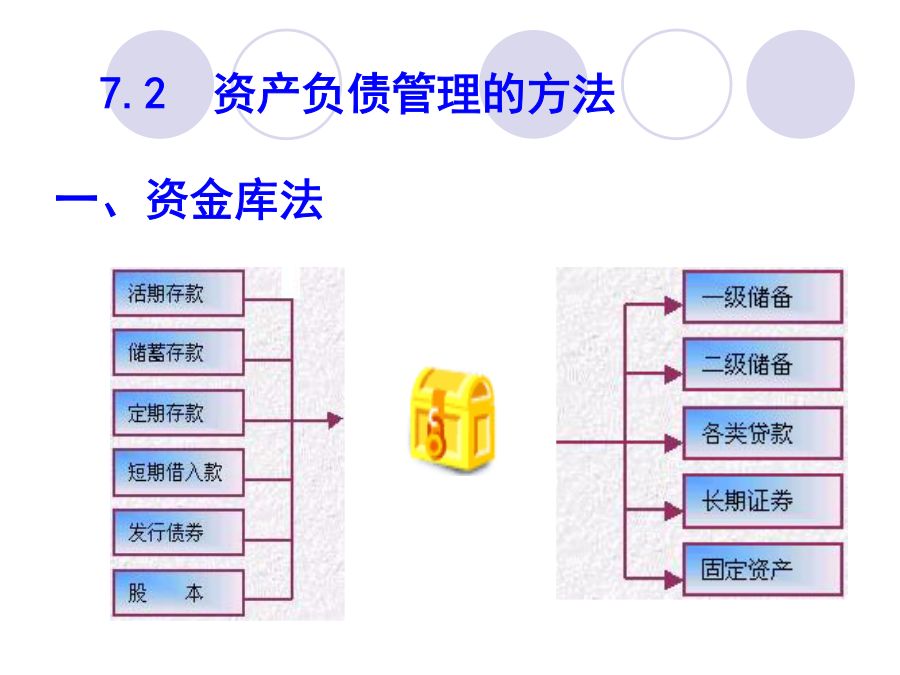

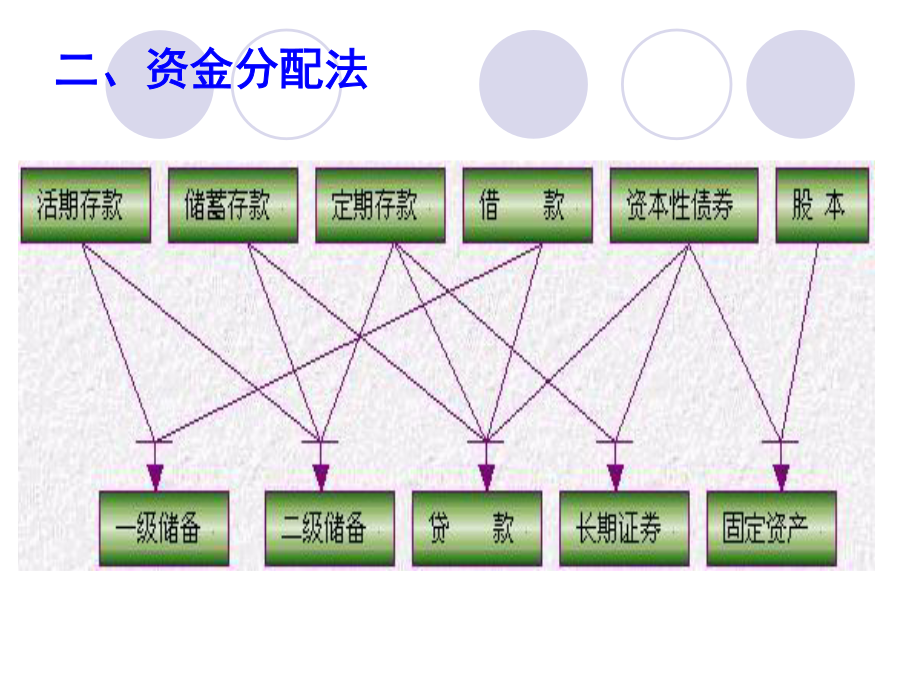

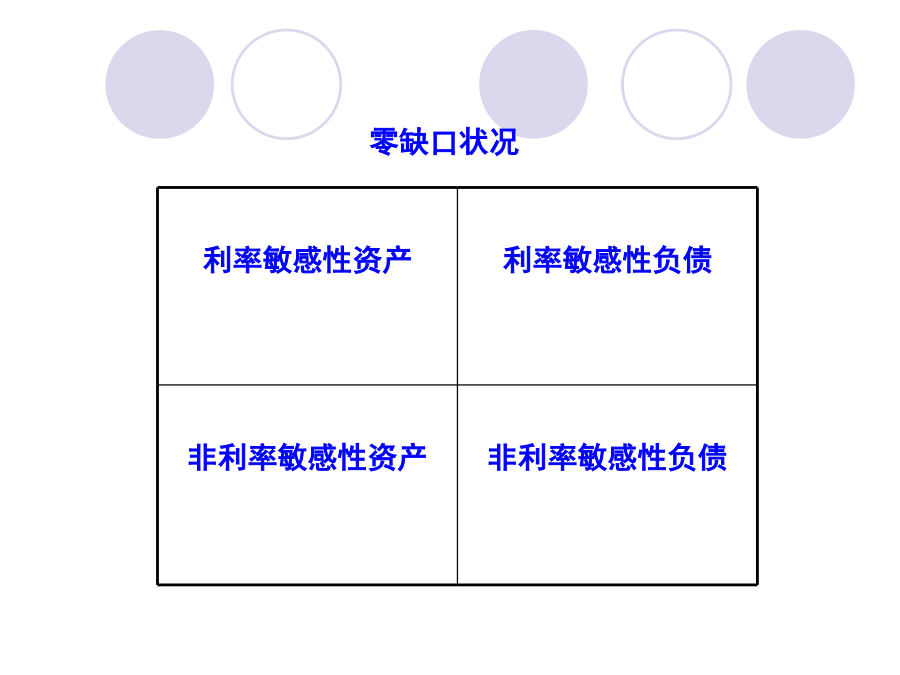

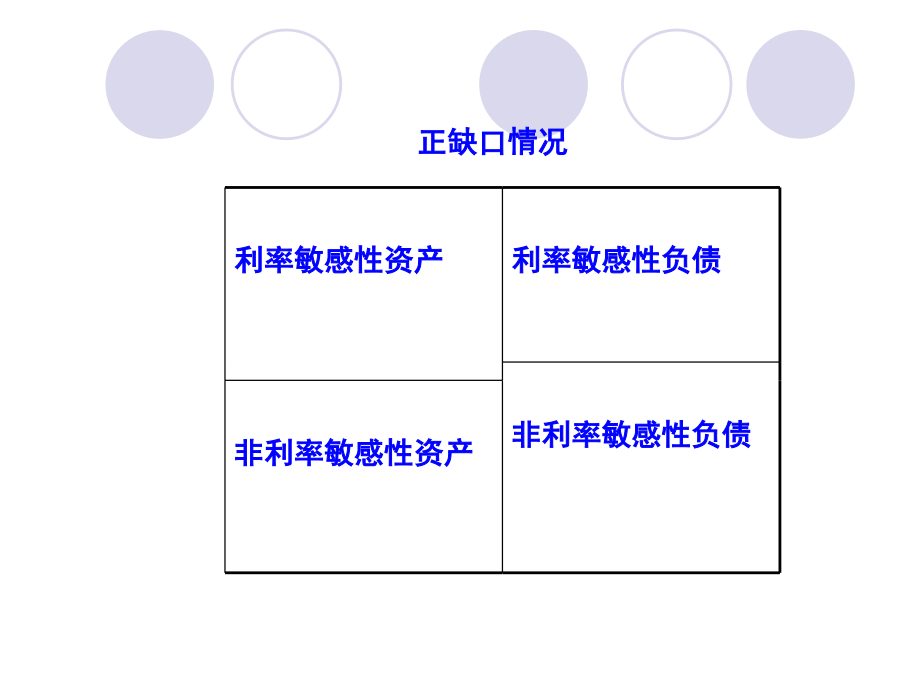

第9章学习目标7.1资产负债管理的理论二、负债管理理论20世纪60年代兴起,银行管理的重点是负债业务。三、资产负债管理理论产生于20世纪70年代中后期,商业银行应将资产和负债两方面结合起来进行综合管理。四、资产负债外管理理论20世纪80年代末期,商业银行要在传统的资产和负债业务领域外去开拓新的业务。是对资产负债管理理论的补充。7.2资产负债管理的方法二、资金分配法三、利率敏感性缺口管理1、基本原理:分析银行净利息收入对市场利率的敏感程度。根据利率的特点,一般可以把资产与负债分为两大类:①利率敏感性资产与负债这类资产与负债的利率随着市场供求状况变化而变化或波动,此类资产与负债对商业银行的净收益率影响最大。②非利率敏感性资产与负债这类资产与负债受市场利率波动的影响很小,对商业银行的净收益率影响较小。利率敏感性缺口=利率敏感性资产-利率敏感性负债利率敏感性系数=利率敏感性资产/利率敏感性负债当利率敏感性资产大于利率敏感性负债时,利率敏感性缺口为正值,称为资产敏感性;当利率敏感性资产小于利率敏感性负债时,利率敏感性缺口为负值,称为负债敏感性;当利率敏感性资产等于利率敏感性负债时,利率敏感性缺口为零。利率敏感性资产利率敏感性资产利率敏感性资产利率变动当预期市场利率上升的时候,银行应主动营造敏感性正缺口,这可以通过缩短资产到期日,延长负债到期日,增加利率敏感性资产,减少利率敏感性负债来实现。这样,当市场利率上升的时候能扩大净利息差额。当预期市场利率下降的时候,银行应主动营造敏感性负缺口,这可以通过延长资产到期日,缩短负债到期日,减少利率敏感性资产,增加利率敏感性负债来实现。这样,当市场利率下降的时候能扩大净利息差额。2、利率敏感性缺口管理的操作策略(1)主动性选择。指银行事先对利率敏感性缺口进行调整,以期从利率变动中获得预期之外的收益。如果预期利率上升,则将利率敏感性缺口调整为正值。反之,将缺口调整为负值。(2)被动性选择。指商业银行将利率敏感性缺口保持在零的水平,无论利率如何变动均不会对银行净利息收入产生影响。这种选择主要出于缺乏有效的利率走势预测机制,保守稳健经营等考虑,但也由此可能失去发展的市场机会。下降期3、利率敏感性缺口管理的局限(1)以对利率走势作出准确预测为前提。在预测偏差时,反而会加剧利率风险。然而预测利率走势是非常困难的,因此,利率走势预测成为利率敏感性分析的“瓶颈”。(2)缺口调整的思路是从商业银行的角度确定的,调整起来却受制于诸多因素。(3)是一种静态分析方法,忽视了资金的时间价值。四、持续期缺口管理1、持续期也称为持久期,是固定收入金融工具的所有预期现金流入量的加权平均时间,或是固定收入金融工具未来的现金流量相对于其价格变动基础上计算的平均时间。是指一种把到期期限按时间与现金流价值进行加权的衡量方式。它衡量银行未来的现金流量(如银行预期从贷款获得的现金流入量)的平均到期期限。用公式表示为:式中,P表示该资产或负债的现值(价格);Ct表示第t期的现金流或利息;F表示资产或负债的面值;n为期限;i为市场利率。其中,代入上式,则D变为:例:某银行的一笔贷款期限为5年,年利率为10%,贷款票面价值(平价)是1000美元。它同样也是该笔贷款目前的市场价值,因为其目前的到期收益率为10%,那么这笔贷款的持续期是?经计算,持续期大约为4.17年。结论:偿还期是指金融工具的生命周期,即从其签订金融契约到契约终止的这段时间,而持续期则反应了现金流量,比如利息的支付、部分本金的提前偿还等因素的时间价值。在持续期间不支付利息的金融工具,其持续期等于到期期限或偿还期,而那些分期付息的金融工具,其持续期总是短于偿还期限。这是由于同等数量的现金流量,早对付的比晚对付的现值高。所以,持续期反应了现金流量的时间价值。持续期与现金流量呈负相关关系,偿还期内金融工具的现金流量越大,持续期越短。从风险管理的角度来看,持续期的一个重要特征在于它度量了金融工具的市场价格对利率变动的敏感性及持续期与利率风险之间的关系。下面通过计算金融工具现值的利率弹性来考察持续期与利率风险之间的关系:以债券价格的利率弹性为例,债券的价格满足如下公式:计算债券价格的利率弹性,经推导,得出结论:⊿P/P代表金融工具市场价格变动的百分比D为持续期⊿i/1+i代表金融工具利率的相对变化结论:一项资产或负债市场价格的变动百分比大致等于其持续期乘以具体的资产或负债的相对变化。D前面的负号提示我们金融工具的市场价格与金融工具的利率呈反向变动。例:银行持有的某债券的持续期为4年,当前其市场价格(价值)为1000美元,当前其市场利率为10%,但近期预测市场