如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

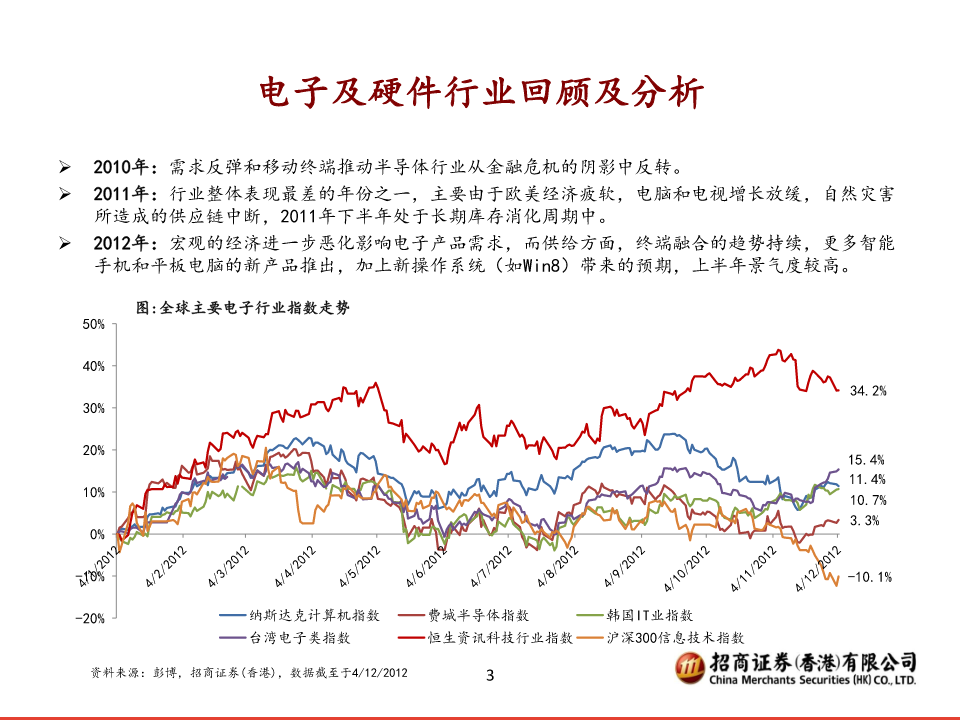

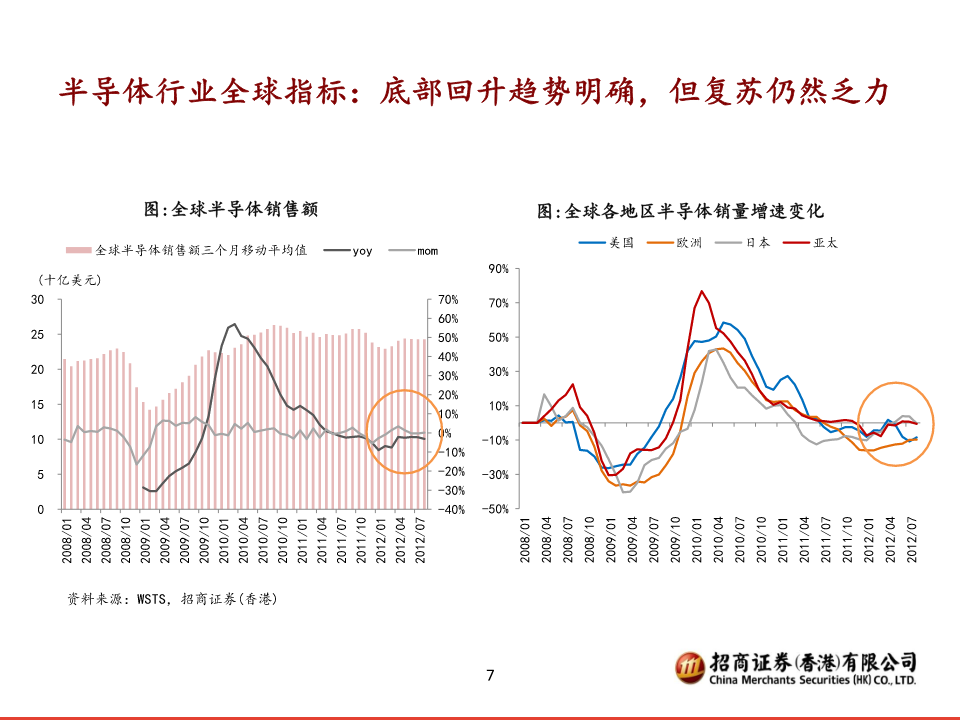

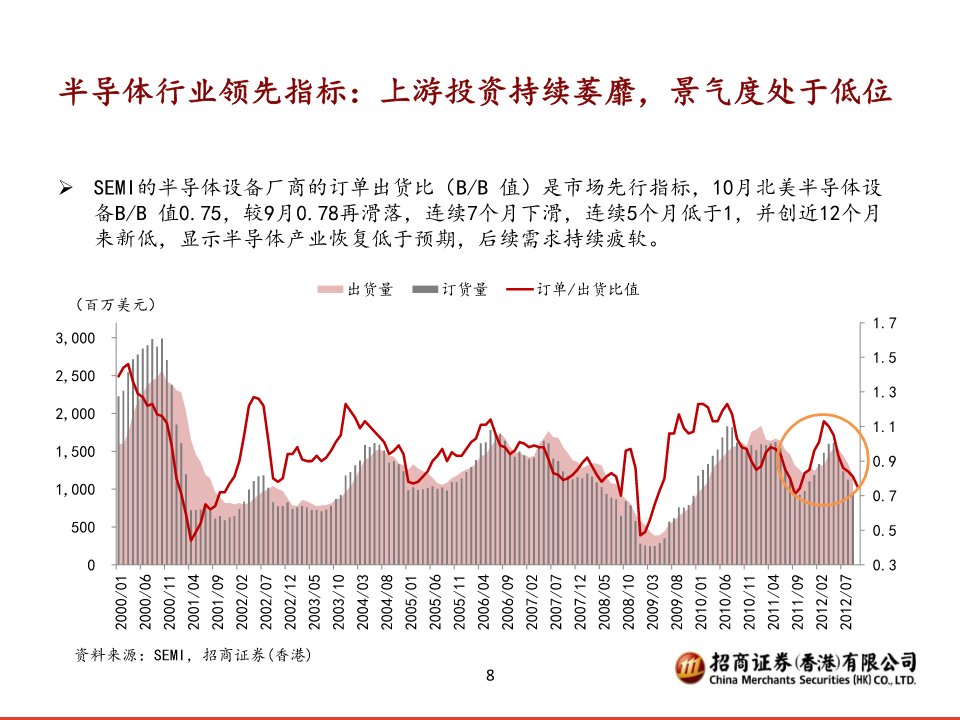

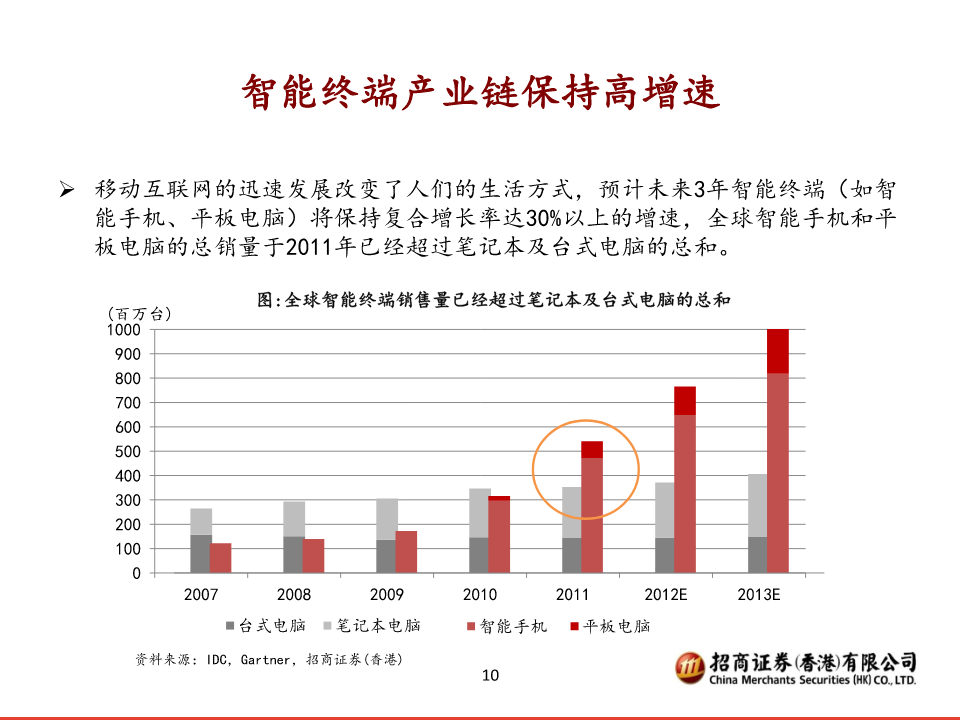

強者恒強,布局智能终端产业链2013年香港股票市场电子及硬件行业投资展望招商证券(香港)研究部伍力恒2012年12月11核心观点2013年:全球经济复苏缓慢,影响电子行业的下游需求,行业呈现结构性增长:新型电子产品如智能手机、平板电脑为主的智能终端维持高增长态势,但传统产品如功能手机和PC受宏观经济影响和新产品冲击,销量明显下滑,智能终端取代传统PC成为行业的增长动力已经是大势所趋。半导体行业:受到宏观环境不佳、PC需求不如预期、DRAM持续供过于求、以及新兴市场对传统产品需求趋缓影响,2012年全球半导体销售疲软。目前全球半导体行业上下游产业链正在调整,处于经历去库存阶段,10月北美半导体设备B/B值连续7个月下滑,连续5个月低于1,并创近12个月来新低,显示半导体产业恢复仍然低于预期,预计后续需求随着经济缓慢复苏。智能手机:目前全球智能手机渗透率仅1/5左右,仍处于快速渗透和增长阶段,未来动力主要来自新兴市场智能手机的渗透加速,中国手机品牌也将把握机会扩大布局,并透过低售价、高规格积极抢占市占率。另外,由于硬件成本下降和功能同质化导致下游企业利润压力增加,因此我们相对看好具有较强竞争力的上游零部件企业。电脑:全球电脑市场去年表现不振,主要原因是1)经济环境不景气导致换机潮推迟,2)电脑市场(台式电脑和笔记本)近年扩张后接近饱和,在缺乏新产品的情况下增长缓慢,3)Win8于4Q12推出,市场之前多持观望态度,4)平板电脑的迅速发展延长PC的升级周期。投资策略:传统PC行业将进一步下滑萎缩,智能终端是增长最确定的领域,我们预计于2013年智能手机渗透加快,平板电脑的销量将超越笔记本。在全球经济不明朗下,我们的投资策略是把握确定性成长的智能终端产业链,新产品推出及中低端放量为优质公司带来持续成长的机遇。推荐公司:联想集团(0992.HK)、瑞声科技(2018.HK)、舜宇光学(2382.HK)22电子及硬件行业回顾及分析2010年:需求反弹和移动终端推动半导体行业从金融危机的阴影中反转。2011年:行业整体表现最差的年份之一,主要由于欧美经济疲软,电脑和电视增长放缓,自然灾害所造成的供应链中断,2011年下半年处于长期库存消化周期中。2012年:宏观的经济进一步恶化影响电子产品需求,而供给方面,终端融合的趋势持续,更多智能手机和平板电脑的新产品推出,加上新操作系统(如Win8)带来的预期,上半年景气度较高。图:全球主要电子行业指数走势50%40%34.2%30%20%15.4%11.4%10%10.7%3.3%0%-10%-10.1%-20%纳斯达克计算机指数费城半导体指数韩国IT业指数台湾电子类指数恒生资讯科技行业指数沪深300信息技术指数资料来源:彭博,招商证券(香港),数据截至于4/12/201233电子及硬件板块年初至今表现明显分化行情回顾:电子及硬件板块2012年至今(4/12/2012)的整体表现好于同期大盘,电子及硬件板块上升34.5%,而同期恒生指数上升19.7%和恒生国企指数上升7.0%,电子及硬件股大幅跑赢14.8个百分点。年初至今3個月HSIIndexHSCEIIndex763HK992HK代碼公司漲跌幅(%)漲跌幅(%)2369HK2618HK522HK981HK3355HK2018HK2038HK2382HK0763.HK中兴通讯-53.79.6350%285HK903HK3336HK1997HK0992.HK联想集团41.615.21888HK751HK300%2369.HK中国无线59.873.32618.HKTCL通讯-32.926.2250%0522.HKASMPACIFIC2.33.2200%0981.HK中芯国际-1.317.5150%3355.HK先进半导体-3.31.72018.HK瑞声科技70.68.2100%2038.HK富士康国际-23.554.850%2382.HK舜宇光学17824.80285.HK比亚迪电子-15.715.70%0903.HK冠捷科技47.114.8-50%3336.HK巨腾国际251-4.11997.HK峻凌国际-10.7-12.2-100%1888.HK建滔积层板-4.020.20751.HK创维数码45.834.744资料来源:彭博,招商证券(香港),数据截至于4/12/2012目录半导体:底部回升趋势明确,但复苏仍然乏力手机:智能手机仍处于快速渗透和增长阶段电脑:预计2013年平板销量将超越笔记本投资