如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

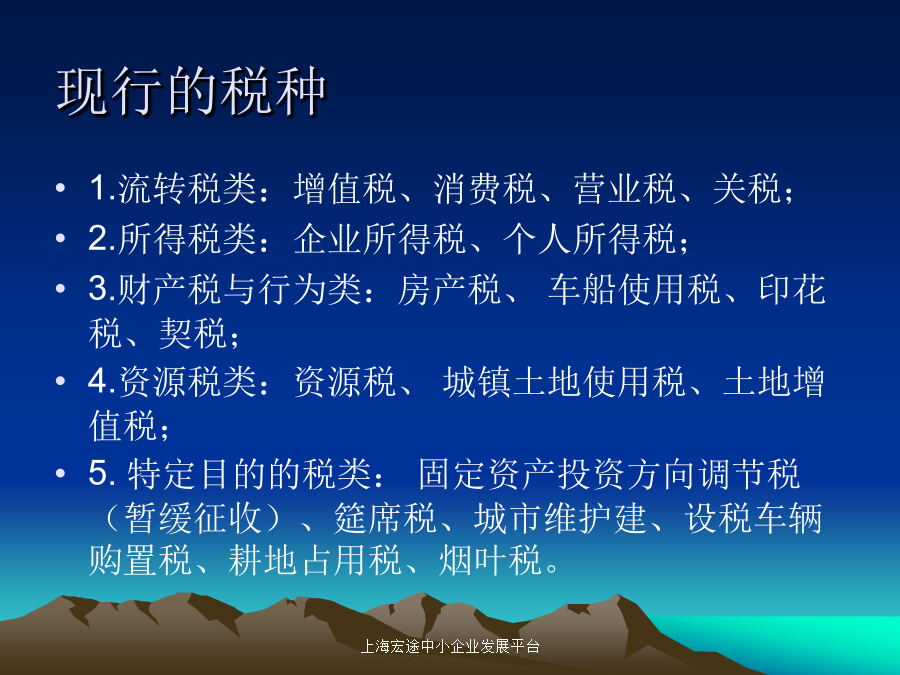

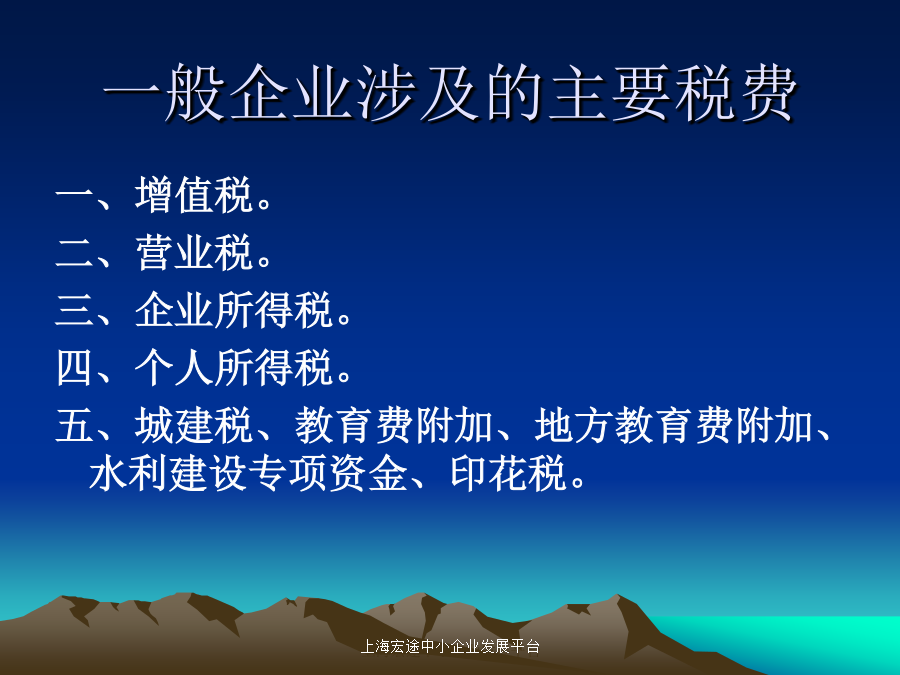

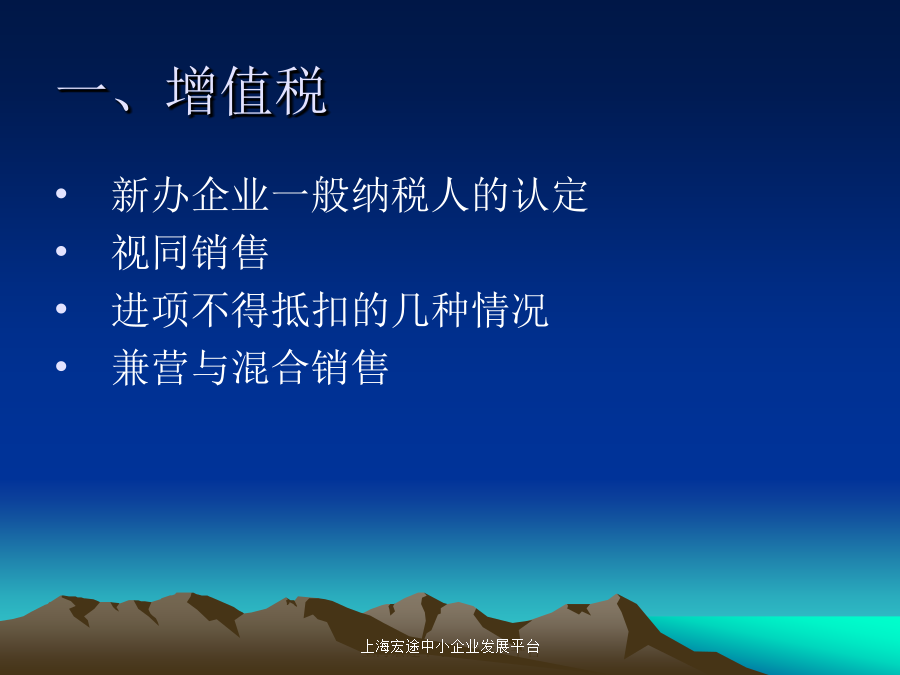

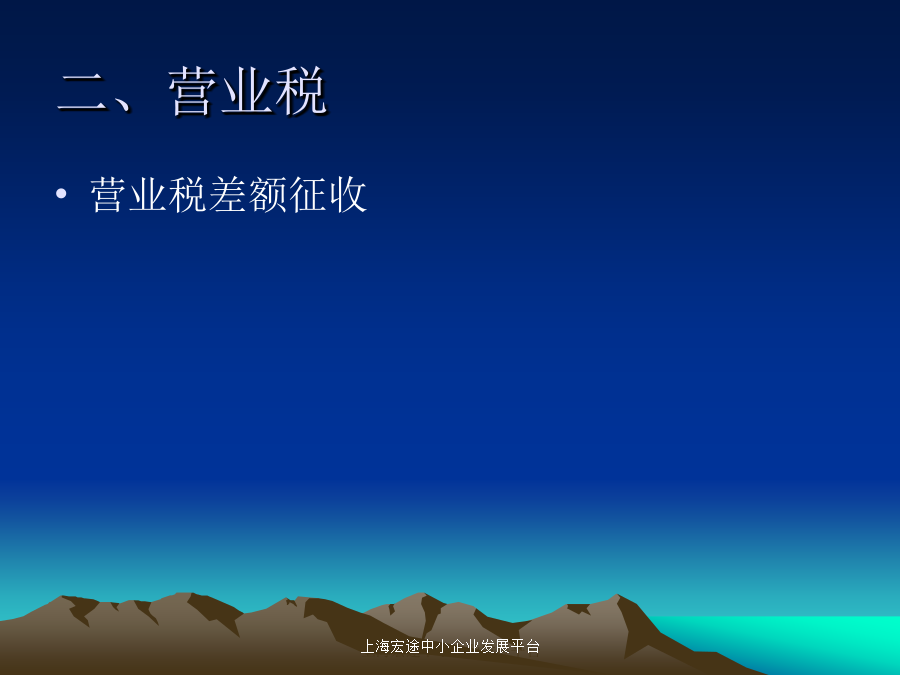

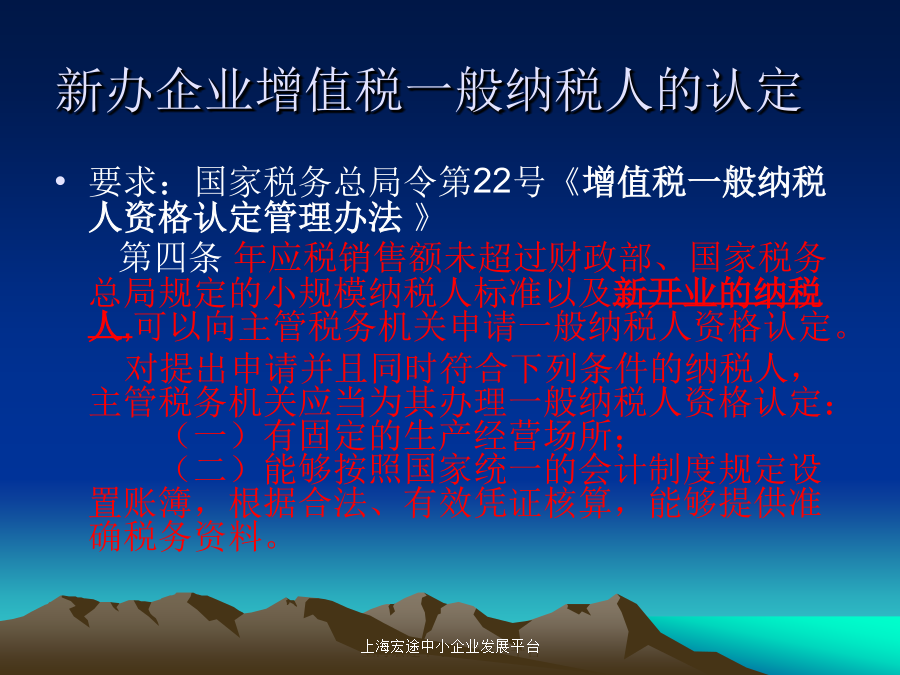

企业涉税事项浅谈现行的税种一般企业涉及的主要税费一、增值税二、营业税三、所得税四、个人所得税五、城建税、教育费附加、地方教育费附加、水利建设专项资金、印花税。新办企业增值税一般纳税人的认定第九条纳税人符合本办法第四条规定的,按照下列程序办理一般纳税人资格认定:(一)纳税人应当向主管税务机关填报申请表,并提供下列资料:1.《税务登记证》副本;2.财务负责人和办税人员的身份证明及其复印件;3.会计人员的从业资格证明或者与中介机构签订的代理记账协议及其复印件;4.经营场所产权证明或者租赁协议,或者其他可使用场地证明及其复印件;5.国家税务总局规定的其他有关资料。(二)主管税务机关应当当场核对纳税人的申请资料,经核对一致且申请资料齐全、符合填列要求的,当场受理,制作《文书受理回执单》,并将有关资料的原件退还纳税人。对申请资料不齐全或者不符合填列要求的,应当当场告知纳税人需要补正的全部内容。(三)主管税务机关受理纳税人申请以后,根据需要进行实地查验,并制作查验报告。查验报告由纳税人法定代表人(负责人或者业主)、税务查验人员共同签字(签章)确认。实地查验时,应当有两名或者两名以上税务机关工作人员同时到场。实地查验的范围和方法由各省税务机关确定并报国家税务总局备案。(四)认定机关应当自主管税务机关受理申请之日起20日内完成一般纳税人资格认定,并由主管税务机关制作、送达《税务事项通知书》,告知纳税人。一般纳税人认定需要提供的资料视同销售买一赠一一般企业的处理正确的处理不得抵扣进项税额的情形案例企业会计处理兼营与混合销售《细则》《细则》《细则》《细则》《营业税暂行条例》《条例》《细则》《浙江省营业税差额征税管理办法(试行)》营业税税目税率所得税业务招待费企业租用员工汽车的问题防暑降温费企业员工服饰费用支出扣除问题水电费问题会议费的税务处理广告费和业务宣传费的纳税调整案例个人所得税年终奖金如何缴纳个人所得税?五、城建税、教育费附加、地方教育费附加、水利建设专项基金、印花税。印花税税率印花税最好的纳税方案谢谢大家