如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

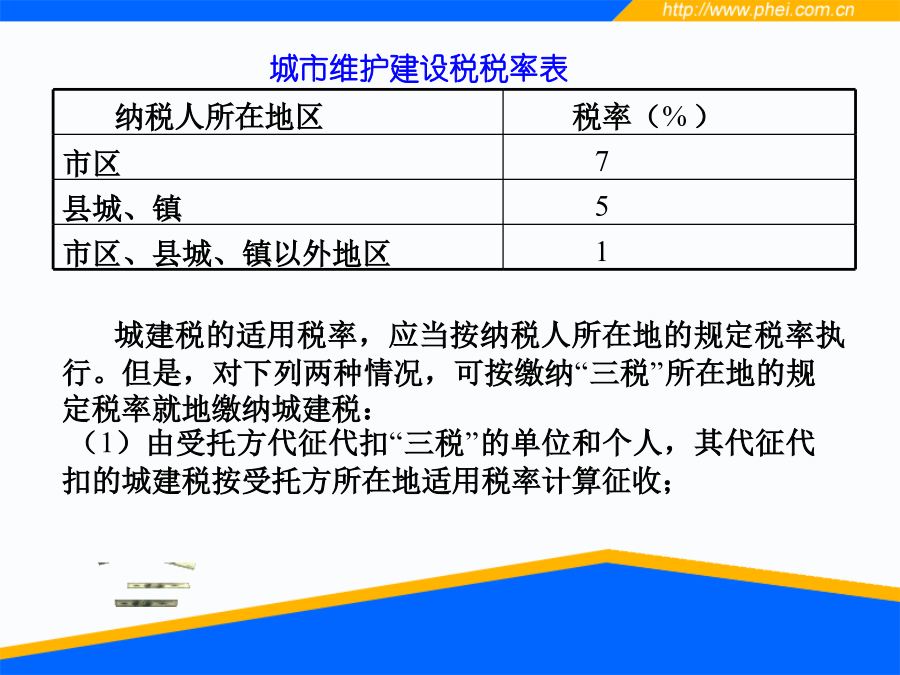

第八章其他税会计核算与申报(上)8.1城市维护建设税及教育费附加一、城市维护建设税1.概述城市维护建设税(简称城建税),是国家对缴纳增值税、消费税和营业税(简称“三税”)的单位和个人就其实际缴纳的“三税”税额为计税依据而征收的一种税。它具有以下两个显著特点:(1)是一种附加税。它以纳税人实际缴纳的“三税”税额为计税依据,附加于“三税”税额,本身并没有特定的、独立的征税对象。(2)具有特定目的。城建税税款专门用于城市的公用事业和公共设施的建设维护。纳税人所在地区1.4、税收优惠城建税原则上不单独减免,但因其具有附加性质,因此,当主税发生减免时,城建税也相应发生税收减免。城建税的减免有三种情况:(1)城建税按减免后实际缴纳的“三税”税额计征,即随“三税”的减免而减免。(2)对于因减免税而需进行“三税”退库的,城建税也可同时退库。(3)对个别缴纳城建税确有困难的企业和个人,由县(市)级人民政府审批,酌情给予减免税照顾。(4)海关对进口产品代征的增值税、消费税,不征收城建税。1.5、纳税环节和纳税地点因城建税是一种附加税,因此,纳税人缴纳“三税”的环节,就是城建税纳税环节;纳税人缴纳“三税”的地点,就是城建税的纳税地点,纳税人缴纳“三税”的期限,也就是城建税缴纳的期限。城建税与“三税”同时同地申报,纳税人应按税法规定如实填写《城市维护建设税纳税申报表》。2.1城建税应纳税额的计算城建税纳税人的应纳税额大小是由纳税人实际缴纳的增值税、营业税和消费税的税额决定的,其计算公式为:应纳税额=(实际缴纳的增值税、营业税、消费税之和)×适用税率【例1】某公司地处市区,2012年10月份实际缴纳的增值税为80000元,同时缴纳的消费税30000元,该公司本月未发生营业税业务。请计算应纳城建税的税额。2.2城市维护建设税的会计处理企业核算城市维护建设税,应设置“应交税费—应交城建税”账户。计提城市维护建设税时,若是因主营业务实际上交的“三税”所计提的城建税,借记“营业税金及附加”账户,贷记“应交税费—应交城建税”账户;若是因其他的业务实际上交的“三税”所计提的城建税,则借记其他有关科目。实际缴纳时,借记“应交税费—应交城建税”,贷记“银行存款”账户。本账户期末贷方余额反映企业应交而未交的城市维护建设税。【例2】某县城一企业,2004年11月份实际缴纳增值税50000元,消费税8000元,营业税20000元(其中有10000元是因销售不动产而缴纳的营业税)。计算城建税并做会计处理。借:营业税金及附加3400固定资产清理500贷:应交税费---应交城建税3900实际缴纳时:借:应交税费---应交城建税3900贷:银行存款3900二、教育费附加1.3教育费附加的减免规定:(1)对海关进口的产品征收增值税、消费税,不征收教育费附加;(2)对由于减免增值税、消费税和营业税而发生退税的,可同时退还已征收的教育费附加,但对出口产品退还增值税、消费税的,不退还已征收的教育费附加;2、教育费附加的计算和会计处理1、教育费附加的计算教育费附加以实际缴纳的“三税”税额之和的规定征收率计征。其计算公式:应纳教育费附加额=实际缴纳的“三税”总和×征收率另外,卷烟和烟叶生产单位的教育费附加的计算公式为:应纳教育费附加额=实际缴纳的“三税”总和×征收率×50%【例3】某公司于2004年12月份实际缴纳的增值税为60000元,消费税为30000元,营业税10000元,国家规定的征收率3%。则该公司应交纳的教育费附加为:2、教育费附加的会计处理教育费附加的会计核算,应通过“应交税费—应交教育费附加”科目进行核算。【例4】依上例资料,假定所交纳的营业税10000元中,其中有5000元是因转让固定资产取得的收入所发生。应缴纳的教育费附加额=(60000+30000+10000)×3%=3000(元)营业税金及附加(60000+30000+5000)×3%=2850(元)固定资产清理5000×3%=150(元)会计分录:借:营业税金及附加2850固定资产清理150贷:应交税费—应交教育费附加3000实际上交时:借:应交税费—应交教育费附加3000贷:银行存款30008.2土地增值税会计1.土地增值税的基本内容1.3土地增值税的计税依据1.4土地增值税的税率采用四级超率累进税率,最低税率为30%,最高税率为60%。在确定适用税率时,首先需要确定征税对象数额的相对率。即以增值额与扣除项目金额的比率(增值率)从低到高划分为4个级次1.5土地增值税的优惠政策1.6土地增值税的纳税期限及地点2.土地增值税税额的计算例题取得土地使用权支付的金额=1400(万元)与转让房地产有