如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

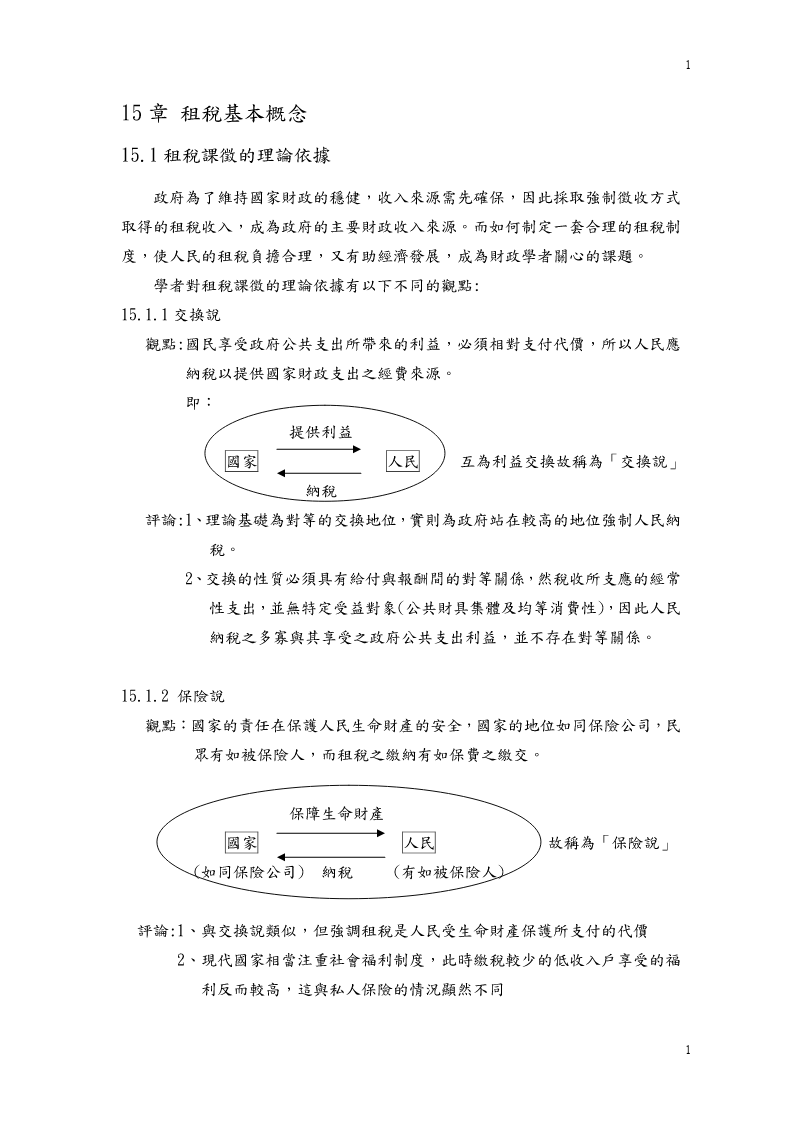

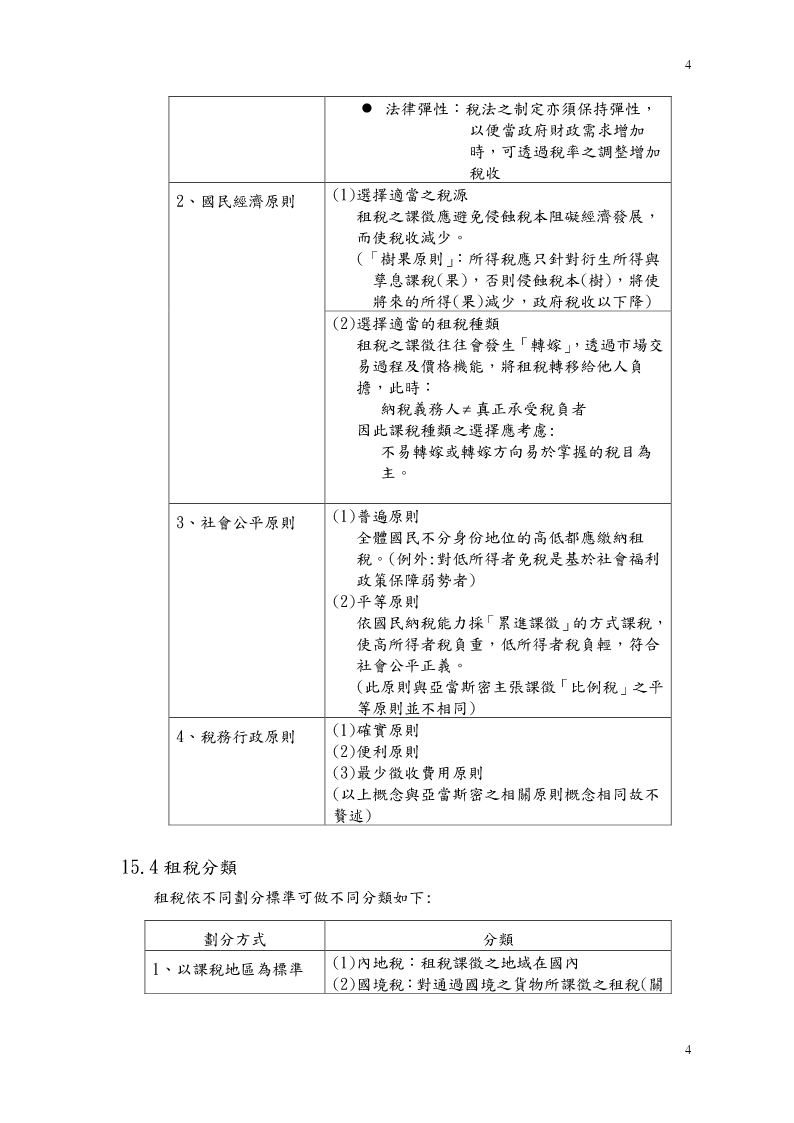

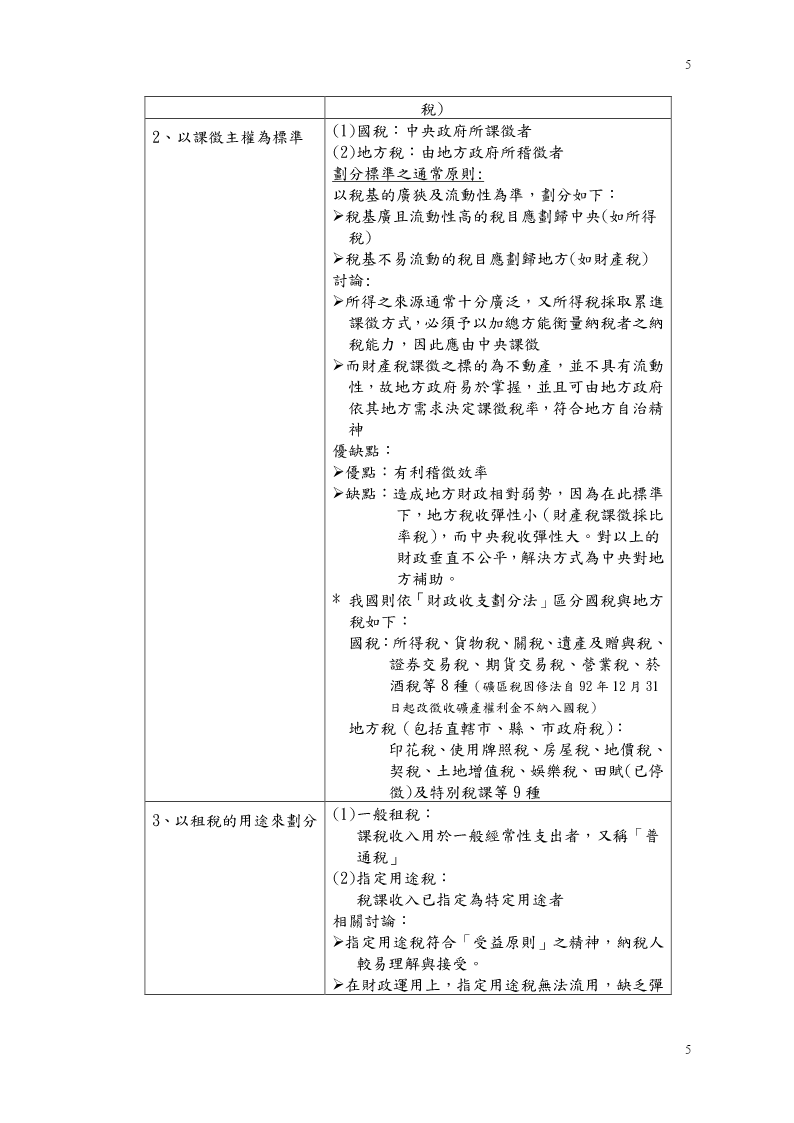

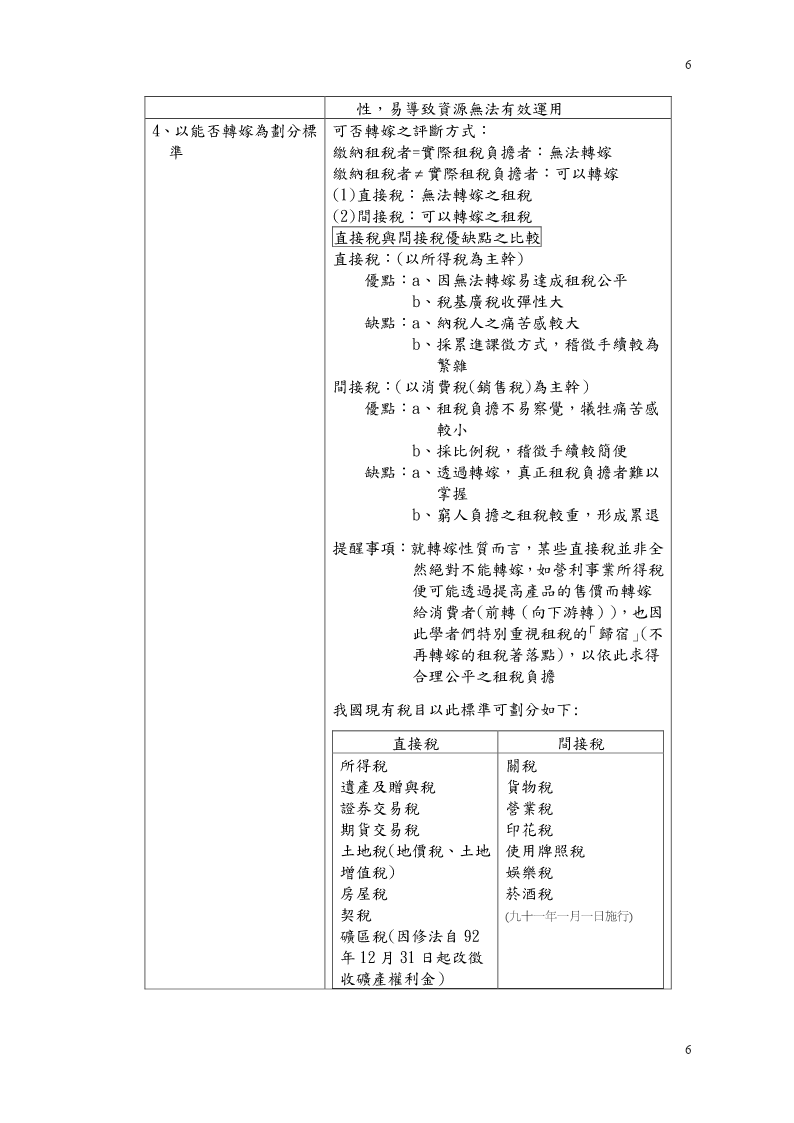

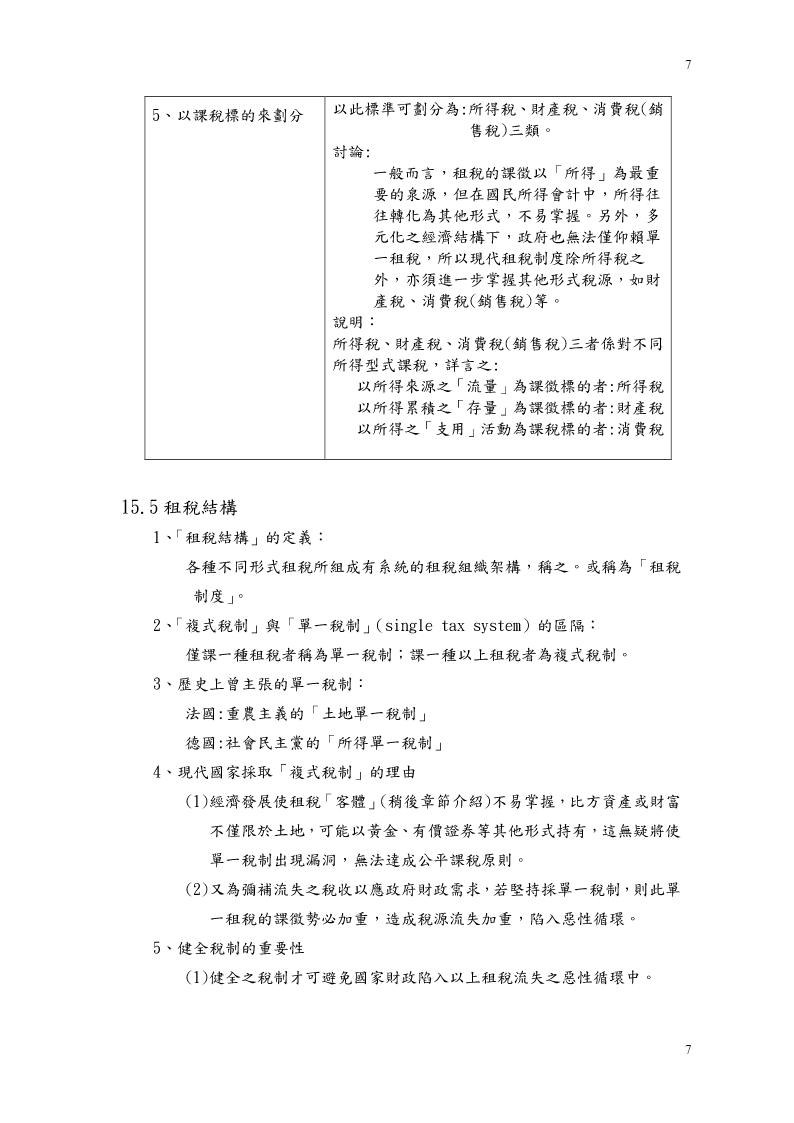

財政學(公共經濟學)講義(公共收入理論部分)2009(本講義僅供學生參考使用)115章租稅基本概念15.1租稅課徵的理論依據政府為了維持國家財政的穩健,收入來源需先確保,因此採取強制徵收方式取得的租稅收入,成為政府的主要財政收入來源。而如何制定一套合理的租稅制度,使人民的租稅負擔合理,又有助經濟發展,成為財政學者關心的課題。學者對租稅課徵的理論依據有以下不同的觀點:15.1.1交換說觀點:國民享受政府公共支出所帶來的利益,必須相對支付代價,所以人民應納稅以提供國家財政支出之經費來源。即:提供利益國家人民互為利益交換故稱為「交換說」納稅評論:1、理論基礎為對等的交換地位,實則為政府站在較高的地位強制人民納稅。2、交換的性質必須具有給付與報酬間的對等關係,然稅收所支應的經常性支出,並無特定受益對象(公共財具集體及均等消費性),因此人民納稅之多寡與其享受之政府公共支出利益,並不存在對等關係。15.1.2保險說觀點:國家的責任在保護人民生命財產的安全,國家的地位如同保險公司,民眾有如被保險人,而租稅之繳納有如保費之繳交。保障生命財產國家人民故稱為「保險說」(如同保險公司)納稅(有如被保險人)評論:1、與交換說類似,但強調租稅是人民受生命財產保護所支付的代價2、現代國家相當注重社會福利制度,此時繳稅較少的低收入戶享受的福利反而較高,這與私人保險的情況顯然不同123、國家所提供的保護限於一般全民共同受益項目並未針對特定人士4、人民受損害時,國家並不負擔完全賠償責任15.1.3公需說觀點:政府的活動主要在謀求公共利益,因此國家課徵租稅,主要是基於社會對於公共支出之需求評論:一般財貨之需求,其付費是出於自願,但繳稅卻是公權力強制執行的結果,對納稅人而言是犧牲痛苦的感覺。15.1.4義務說觀點:國家基於公共活動的需要,向人民強制課徵租稅。對人民而言是一種義務;對國家而言則是公權力的施展,彼此間並無特定「個別報償關係」存在因此又稱為「犧牲說」。以上說法中較為令人接受者為「義務說」(即「犧牲說」),因為它闡明了國家利用執行公權力,對人民強制課徵租稅。但必須強調的是:人民納稅並非完全犧牲,因為雖然沒有「個別報償」但仍享有「共同報償」。15.2租稅的意義意義:『租稅的課徵,是為了維持國家之生存發展,配合政策目標及國民經濟能力,由政府基於公權力,依稅法向人民強制徵收,但並無個別之特殊報償』以下針對上述租稅的意義做進一步說明。15.2.1維持國家發展,配合政策目標維持國家發展:政府各項職能之推動,必須有經費來源,租稅收入為國家主要的財政收入(本源收入)配合政策目標:總體經濟學告訴我們,租稅制度為國家總體經濟之重要環節,亦為政府財政政策之重要工具,所以政府必須建立起合宜之租稅制度,以促進人民合理的租稅負擔,同時避免妨礙經濟發展。15.2.2基於公權力,依稅法向人民強制徵收民主制度下,租稅之課徵必須有法律依據(稅法),人民僅有依法納稅之義務,對於法所未規定者,人民有權拒絕繳納。又法律必先經過民意機關之23審議,故課稅權並非獨裁,而是強制中帶有民意之自願。15.3租稅課徵原則租稅之課徵應有其基本原則,以做為制定租稅政策的參考,期減少其對經濟發展、社會正義、人民福祉的不利影響。以下介紹幾位財政經濟學者所提出之租稅課徵原則。15.3.1亞當斯密(AdamSmith)的租稅原則1、平等原則人民依個人之能力來納稅,個人應依照在國家保護下所獲得利益之多寡,「比例納稅」(受益原則的公平概念)。並且全國人民都必須納稅,並無特殊身份之免稅。2、便利原則稽徵程序應以便民為原則,斟酌選用適當的繳納時間及方式。3、確實(信)原則人民所應繳納的租稅,應力求確定,不可隨意變更。稅法應簡單明瞭並不致使人民誤解。詳言之,租稅徵收的時間、地點、方法以及金額都要讓納稅義務人確實明瞭。4、經濟原則(節約原則)使稽徵費用(人民繳納稅額與政府淨稅收之差額)愈小愈好。(方法:精簡稽徵手續,精簡稽徵人員等)15.3.2華格納(A.Wagner)的租稅原則背景:前述亞當斯密的租稅原則,是以古點學派自由經濟的立場提出主張,因此精神上是使政府的活動縮限至最小的程度(僅提供國防、司法與公共財)。但隨政府的職能不斷擴張,租稅的功能也由消極轉為積極,為符合發展需求,華格納遂提出以下租稅原則。(華格納的租稅原則包括了四大原則及九小原則)1、財政收入原則(1)稅收充分原則租稅收入應滿足政府活動之需要(2)稅收彈性原則配合公共支出之成長,稅收必須保持彈性所得彈性:稅收可隨國民所得的增加而自然